轉自:金十新媒體

新“恐慌指數”總是在開盤下跌,說明交易員每天開盤時都很樂觀?華爾街老兵、前高盛高管表示,這一噪音被錯誤解讀了……

華爾街的新恐慌指數旨在捕捉股市動盪時投資者的情緒,但目前其表現穩定,並且存在一定規律,這讓習慣於期權市場快速變化的交易員感到困惑。

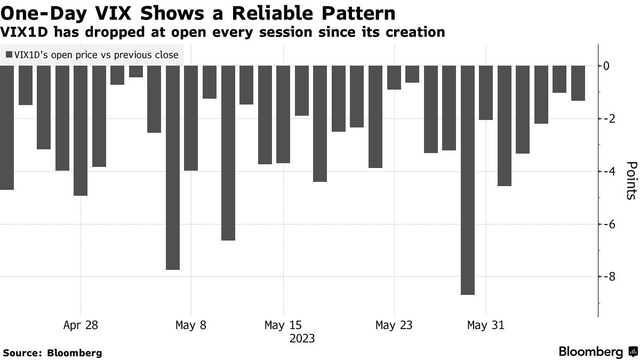

自4月底創立以來,芝加哥期權交易所次日VIX(Cboe day-day Volatility Index)像上了發條的時鐘一樣,總是有規律地低開,平均較前一天收盤價下跌3.2點。

推出這一指標是為了幫湧入零日期權的投機者和基金經理測量市場溫度。據稱,零日期權的繁榮影響力非常大,甚至可能破壞股市的穩定。

註:零日期權是一種高風險的股票期權,一些人將其比作彩票,因為有機會在短短幾個小時內獲得高額回報。

然而,在過去32個交易日中,該指數總是低開,這讓人們對其作為人氣指標的有效性產生了質疑。跟VIX一樣,較低的讀數表明市場波動性低,考慮到當前市場不確定性仍很多,低開的讀數難道是暴風雨前的寧靜?還是投資者總是在一個交易日開始時變得更加樂觀?

擁有22年市場經驗、剛剛創辦了衍生品分析公司Asym 500的菲什曼(Rocky Fishman)對目前的情況有自己的見解。在他看來,開盤時下跌的傾向是由次日VIX的特殊計算方式導致的。具體來說,由於期權是有時間價值的,而交易的收盤價和次日開盤價之間存在的時間差,導致其失去隱含的特別短暫的時間價值。

菲什曼此前擔任高盛集團指數衍生品研究主管,今年早些時候離職。他說:“不要整天都盯著,只看收盤時的行情就行。次日VIX的收盤水平是單日標普期權價格的一個有意義的指標,後者已成為衍生品市場上交易最繁榮的領域之一。”

目前,次日VIX還不能交易,這意味著投資者沒法直接從這種可預測的走勢中獲利。

通過追蹤期限不超過24小時的標普500指數衍生品,次日VIX反映的是投資者在超短時間內日益狂熱的情緒。我們可以把它看作是VIX的快速波動版本。VIX指數是自上世紀90年代以來全球交易員都關注的著名波動性基準。

引入次日VIX指標的部分原因是,市場正迅速轉向短期期權,而VIX無法捕捉到這種活動,因為VIX衡量的是30天左右到期的合約的波動性。

自芝加哥期權交易所全球市場公司在2022年年中將合約到期日擴大到每個工作日以及美國聯準會激進的貨幣緊縮政策刺激市場波動以來,交易員紛紛湧入零日期權。

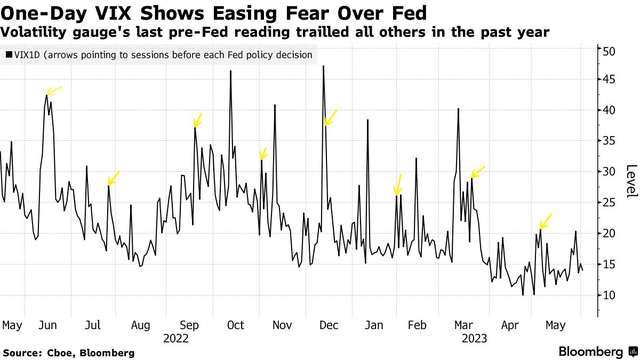

這些都表明,在投資者倉位等技術因素在市場中發揮關鍵作用的時代,尤其是在基本面投資者離場觀望的情況下,從理論上講,這一新指標可能為瞭解當前股市人氣提供了一個窗口。

不過,像菲什曼這樣的人警告說,不要過分解讀它每分鐘的變動,部分原因在於其設計方式。計算期權衍生波動率指數的一個因素是時間,即合約離到期還有多長時間。越接近到期,價格越便宜,這個概念就是所謂的時間衰減。

對於次日VIX的同類指數,比如VIX,定價的方式是基於距離到期日還有多少時間,而不管交易所是開盤還是閉市。次日VIX的計算方法則有所不同,它只包括美盤時間,即紐約時間上午9點30分至下午4點之間的6.5小時的交易時段。

問題是,當新的交易日開始時,自上個交易日收盤以來未交易時段被自動忽視,因此,除非隔夜發生重大事件,否則當日到期的期權合約通常會立即被減記,因為它們在臨近到期時價值較低。這導致次日VIX開盤總是下跌。

芝加哥期權交易所並非沒有意識到這種模式。該公司產品創新全球主管羅布•霍金(Rob Hocking)表示,該指標對當日和次日的期權波動性進行了綜合。

也就是說,在市場開盤前後,價格的計算是根據當日到期的合約得出的。隨著時間的推移,它的定價傾向於包含未來24小時內到期的期權。因此,在上午9點30分,仍有價值的可行權合同範圍比下午4點要小,這是次日VIX傾向於開盤下跌的另一個因素。

但菲什曼表示,對於試圖通過波動性來判斷市場人氣的投資者來說,次日VIX在開盤時下跌基本上是一種噪音。他認為,要想很好地利用這一指標,最好選擇收盤時的報價。