2025年05月28日 10:11 市場資訊

資料來源:新浪財經

來源:金十數據

隨著沃爾瑪和塔吉特等公司考慮因美國總統特朗普的關稅政策而提高商品價格,美國民眾可能正想知道,他們是否會迎來新一輪創紀錄的通脹,就像2022年物價漲幅達到40年來最高水平那樣。

對於飽受通脹困擾的消費者和投資者來說,高盛帶來了一些好消息:關稅只會導致通脹出現短暫的波動。

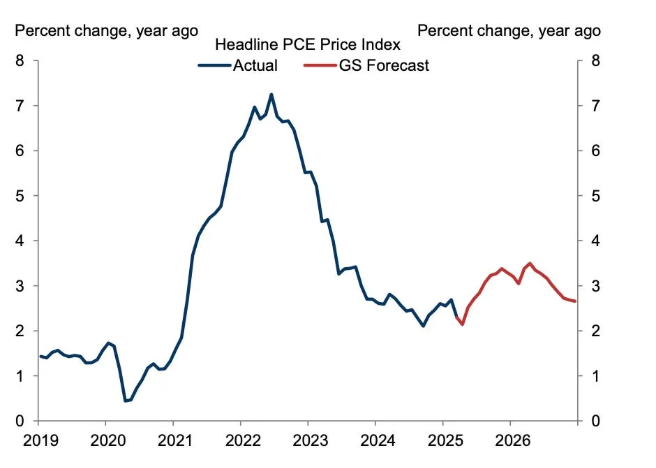

高盛經濟學家在周一發佈的一份報告中表示,他們預計到2025年底,核心個人消費支出(PCE)通脹將升至3.6%。 然而,他們認為這次跳升將反映物價水準的一次性調整,而非新一輪持續通脹飆升的開始。

高盛預測,關稅引發的通脹飆升將比2022年的恐慌要溫和得多

高盛預測,關稅引發的通脹飆升將比2022年的恐慌要溫和得多高盛列出了三個理由,解釋為何不應預期關稅會導致2021-2022年那樣的通脹水準重演。

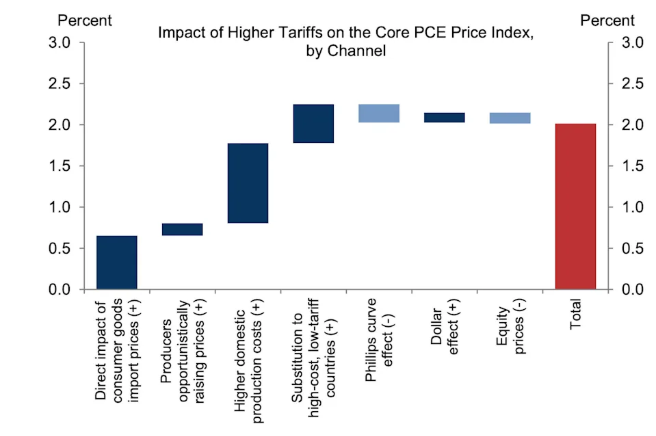

首先,高盛認為,關稅引發的通脹不會像消費者在2022年看到的那樣極端。 該公司的首席美國經濟學家David Mericle表示,未來一年半內,關稅只會使消費者價格上漲2%。 個人消費支出的大部分變化將來自進口價格上漲和國內生產成本提高的直接影響。 較小的價格漲幅應該可以防止通脹在價格和工資制定中形成「心理固化」。。

更高的關稅對PCE物價指數的影響

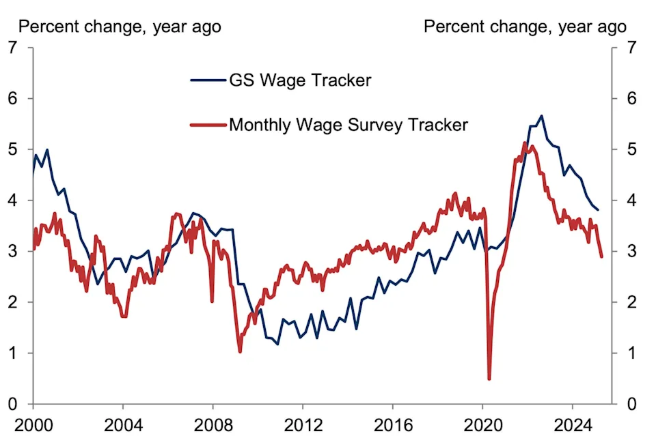

更高的關稅對PCE物價指數的影響其次,近年來勞動力市場已變得更加溫和。 回顧2022年,緊張的工作力市場導致了工資-物價螺旋式上升,因為更高的工資帶來了更高的物價。 現在在美國,找工作比2022年更難,這意味著工資增長正在降溫,不再顯著推動通脹。

高盛的工資調查領先指標(詢問家庭和企業對未來工資增長的預期)已從2022年高於4%的水準降至目前的2.9%。

此外,消費者手頭的可支配現金減少,這意味著需求受到抑制,進一步降低了通脹的長期影響。 新冠疫情期間,美國家庭因刺激措施而擁有過剩儲蓄,這使得企業有更多空間提高價格,而不會對銷售造成太大打擊。 如今,隨著家庭消費能力的減弱,企業已不再能隨心所欲地這麼做了。

最終,疲軟的經濟不利於GDP增長,並拖累通脹。 高盛預計今年經濟增長將疲軟,GDP增速將放緩至僅1%,失業率將小幅升至4.5%。

Mericle寫道:「我們對美國經濟表現平平之際出現長期高通脹的前景持懷疑態度。 」

高盛預計,關稅通脹的大部分影響將體現在5月至8月的通脹報告中,並在此之後逐漸消退。