2025年07月24日 10:43 市場資訊

資料來源:新浪財經

財聯社7月24日訊(編輯 瀟湘)週三,日本與美國達成的15%關稅協定以及日本對美國的直接投資承諾,似乎被全球市場視為一個關鍵利好,週三日經225指數大幅上漲了逾3.5%,週四早盤依然升勢不止,同時歐美股市也均在隔夜收高。

不過,在宏觀策略師、著名財經撰稿人Simon White看來,這背後其實也有一個負面因素容易被投資者忽視——那就是從更長遠的角度來看,這可能意味著日本投資者對外國資產的需求將減少。

White擔心,在與美國達成貿易協定后,日本長期內可能將不再需要購買那麼多的美國國債、其他外國債券和股票了。

雖然日本短期收益率週三升高,但一些套利交易者仍認為當地的政治不確定性將阻止日本央行加息。 然而,White表示,對全球外匯和資產市場通常影響更大的,其實是流出日本的、規模大得多的資本流動。

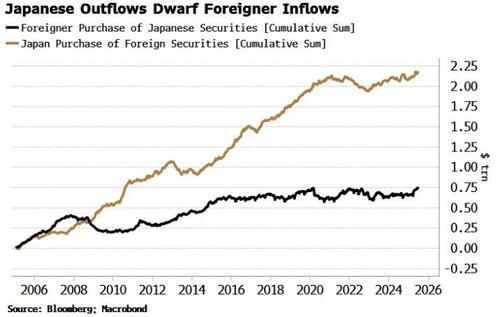

如下圖所示,White指出,「我們可以看到,在過去20年裡,日本購買外國證券(股票和債券)的規模幾乎是外國人購買日本證券的三倍。 」

從估值角度看,這一差距實際上更大,因為在此期間外國證券的漲幅超過了日本證券。

White表示,儘管美國對日本商品15%的關稅稅率並不像一些人擔心的那麼糟糕,但這一數位仍遠高於此前普遍存在的約1.5%的平均稅率。

部分成本可能會由消費者、進口商和出口商承擔,但這很可能最終會導致日本對美國的貿易順差縮小,並且考慮到美國是一個巨大且不可輕易替代的市場,日本的總體貿易順差也很可能會縮小。

這將意味著日本用於海外再投資的資本將減少。

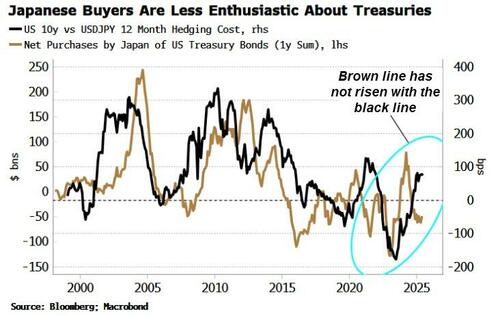

而這正值日本對美國國債的熱情已有所降溫之際。 可以看到,儘管在對沖匯率風險后,近來10年期美國國債對日本買家正重新更具吸引力,但購買量並未顯著增加。

White指出,雖然套利交易可能促進高收益非日本資產價格上漲,但其中快速資金部分(即對沖基金借入日元套利)的規模,仍要遠小於日本資本的流動總量。

因此,雖然套利交易對日元和套利資產有一些短期影響,但日本究竟擁有多少資本(這可能受其貿易協定影響)以及如何運用這些資本,在長期內要更為關鍵。