2025年10月27日 09:20 市場資訊

資料來源:新浪財經

華爾街見聞

近期紐約聯儲託管的外國官方美債持有量減少了近1550億美元,同期金價飆升超25%。 大摩報告推測,這部分資金可能從美債流向了黃金。 然而,從中長期看,拋售美債買入黃金可能並非明智之舉。 歷史數據顯示,在過去50年的任何一個十年週期中,黃金的總回報率都遜於美國國債。

近期,一股「賣債買金」的風潮興起。 但華爾街投行摩根士丹利卻堅持認為,美債是更優的長期選擇。

據追風交易台消息,該行在10月24日發佈的研報顯示,儘管外國官方投資者近期可能將資金從美國國債轉向黃金,但歷史數據表明,這一策略在中長期內可能並非明智之舉。 隨著經濟活動面臨的下行風險加劇,持有美國國債的環境正變得越來越有吸引力。

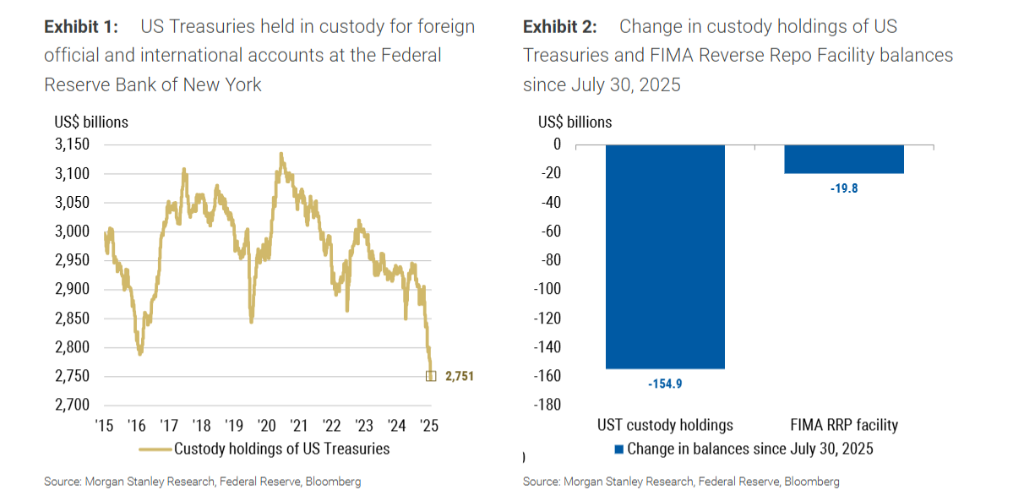

近期市場動態顯示,外國官方機構的資產配置出現了顯著變化。 根據研報援引紐約聯儲的數據,從2025年7月30日至10月22日,外國官方及國際帳戶在紐約聯儲託管的美國國債規模下降了近1550億美元。 而這筆資金並未流入聯儲的外國和國際貨幣當局(FIMA)逆回購工具中。

巧合的是,在同一時期,自2025年4月中旬以來一直橫盤整理的黃金價格,開啟了一輪淩厲的漲勢,漲幅一度超過25%。 因此,報告懷疑,外國官方投資者可能動用了出售美債的資金來購買黃金。

儘管面臨潛在的拋售壓力,但美國國債市場表現依然堅挺。 分析師Matthew Hornbach寫道:

儘管外國官方投資者對美債的需求可能減少,但美債自7月以來的表現依然相當出色。

報告強調,賣出美債買入黃金的策略,從總回報角度看,可能會在中長期“令人失望”。

歷史為鑒:拋售美債買入黃金並非長久之計

儘管「賣債買金」的邏輯看似順暢,但摩根士丹利通過回溯歷史數據,對此策略的長期有效性提出了質疑。

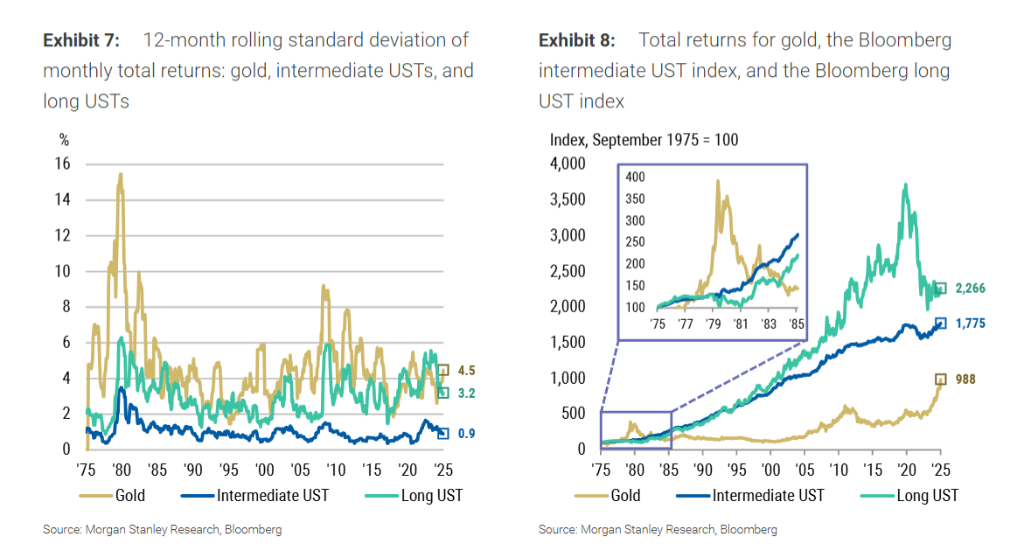

報告明確指出,在過去50年中,「黃金在任何一個給定的十年期間的表現都不及美國國債」。。

報告舉例稱,在1975年至1980年,黃金隨著通脹飆升而大漲; 但在1980年至1985年,隨著通脹消退和美聯儲引導利率走低,黃金卻錄得負回報。

此外,從波動性角度看,報告顯示,黃金的總回報波動性遠高於中期美國國債,與長期美國國債相當。 對於大多數以管理中短期國債指數為目標的央行來說,轉向波動性更高的黃金資產,其動機值得商榷。

拋售潮不足為懼,美債終會“閃耀”

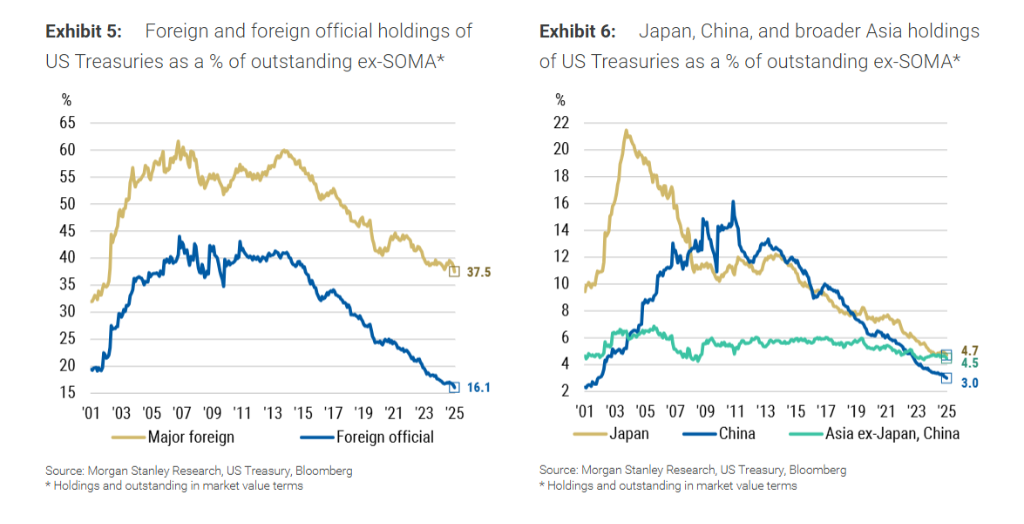

對於外國官方投資者減持美債的行為,摩根士丹利表現得並不擔憂。 報告指出,這實際上是一個持續了十多年的長期趨勢。

數據顯示,外國官方投資者持有的美國國債(不含美聯儲SOMA投資組合)佔市場流通量的比例,已從2014年年中的41%下降至目前的16%。 其中,報告特別提到,中國官方機構目前持有的美債僅佔市場流通量的3%。 這表明市場已經逐步消化了這一結構性變化。

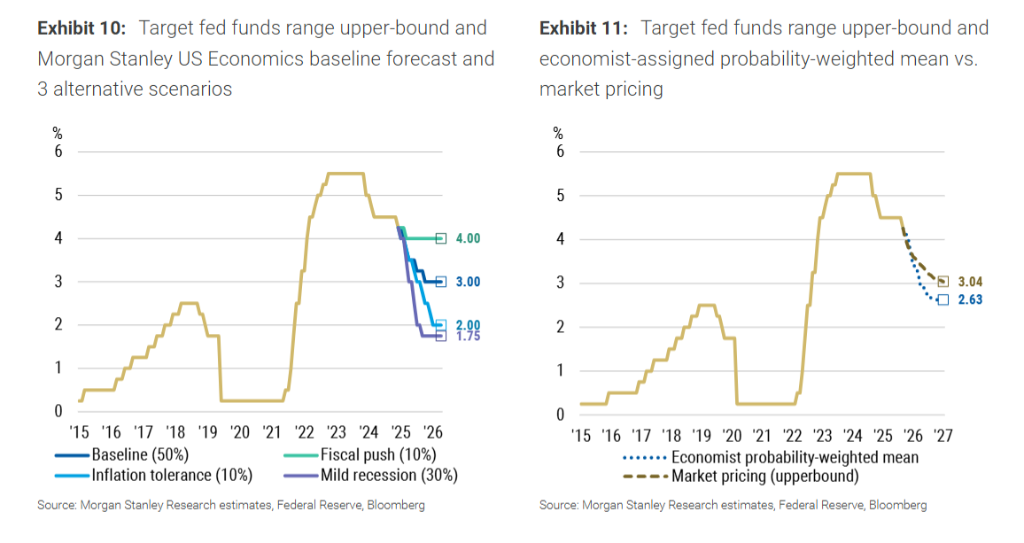

展望未來,摩根士丹利認為,持有美國國債的環境正變得越來越有吸引力,因為經濟活動的下行風險正在增加。

報告分析認為,市場對未來美聯儲政策路徑的定價,應更傾向於比基準情景更“鴿派”的路徑。 報告觀點認為,隨著市場為美聯儲更低的終端利率進行定價,美國國債收益率應會繼續下行。

綜上所述,摩根士丹利認為,儘管黃金目前吸引了所有目光,但投資者應該為美國國債即將到來的“閃耀時刻”做好準備。 該行在報告中重申了其多項交易建議,包括做多5年期美國國債(UST 5y)、做陡收益率曲線(UST 3s30s)等。