2025年10月30日 08:15 市場資訊

資料來源:新浪財經

華爾街見聞

Nick Timiraos表示,鮑威爾罕見地強硬表態,不僅凸顯了FOMC內部日益加劇的分歧,也表明在經濟數據“盲飛”的背景下,未來貨幣政策的路徑充滿了高度不確定性,本輪寬鬆週期中最輕鬆的部分可能已經結束。 與此同時,隨著每一次降息的推進,何時停止降息的問題也變得愈發緊迫。

美聯儲如期降息,但鮑威爾在會後新聞發佈會上發出的鷹派信號,給市場對年底前再次降息的普遍預期潑了一盆冷水。

有「新美聯儲通訊社」之稱的華爾街日報記者 Nick Timiraos在最新文章中表示,鮑威爾罕見地強硬表態,不僅凸顯了FOMC內部日益加劇的分歧,也表明在經濟數據“盲飛”的背景下,未來貨幣政策的路徑充滿了高度不確定性。

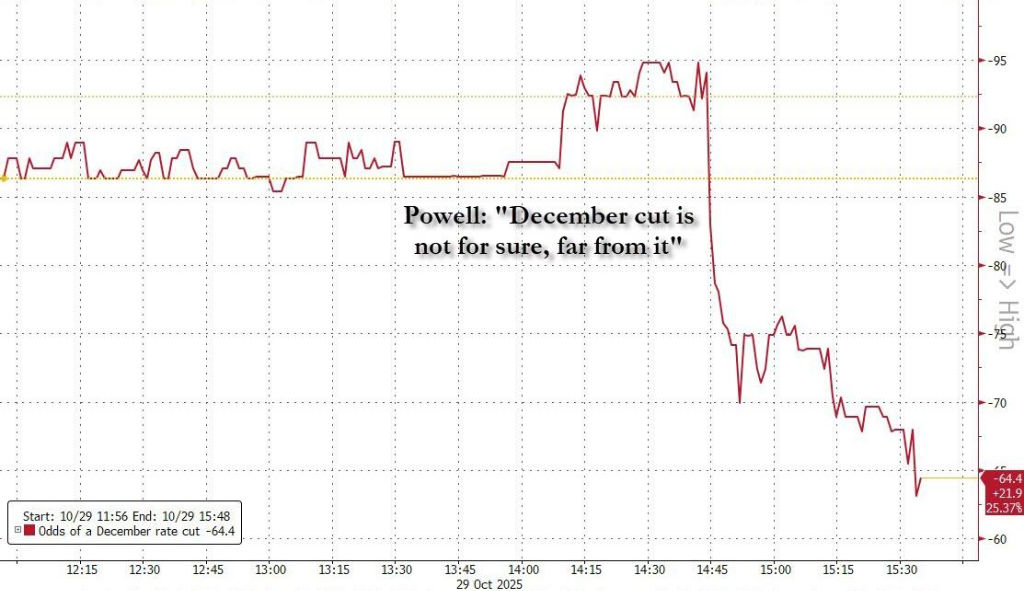

當地時間週三,美聯儲宣佈將基準利率下調25個基點,將聯邦基金利率目標區間降至3.75%至4%,為三年來最低水準,這是連續第二次會議降息。 然而,發佈會上的焦點迅速轉向了鮑威爾對未來政策的看法。 他明確反駁了市場認為12月降息已是「板上釘釘」的觀點,直言這一前景「遠非確定」。

鮑威爾的言論立竿見影,扭轉了市場的樂觀情緒,12月降息的概率從95%暴跌至65%。 道瓊工業指數和標普500指數抹去日內漲幅,最終道指收跌0.2%,標普500指數微跌。 對利率前景最為敏感的2年期美國國債收益率飆升0.092個百分點至3.585%,創下自7月初以來的最大單日漲幅。

Timiraos分析稱,鮑威爾的講話清楚地表明,隨著他口中“越來越多的官員”對進一步降息的必要性提出質疑,本輪寬鬆週期中最輕鬆的部分可能已經結束。 與此同時,隨著每一次降息的推進,何時停止降息的問題也變得愈發緊迫。

內部分歧顯現,決策投票“三向撕裂”

最新的利率決議以10票贊成、2票反對的結果通過,投票細節暴露了委員會內部觀點的嚴重分化。 堪薩斯城聯儲主席Jeffrey Schmid投下反對票,他傾向於維持利率不變; 而美聯儲理事Stephen Miran則持不同意見,他主張進行更大幅度的50個基點降息。

這一“三向撕裂”的投票格局印證了鮑威爾所說的,委員會內部存在“強烈不同的觀點”。 鮑威爾在發佈會上承認,決策者中存在一個“日益壯大的合唱團”(growing chorus),他們對是否需要進一步放鬆政策持懷疑態度。

儘管在9月份的經濟預測中,微弱多數官員預計今年還將有兩次降息,這使得市場傾向於認為12月降息的可能性較大。 但當時已有相當一部分官員認為,在9月降息之後不應再有更多動作。 這些官員更擔心通脹問題——在過去幾年中,通脹率一直高於美聯儲2%的目標,並且在今年停止了下降趨勢,部分原因是特朗普加征關稅推高了商品價格。

鮑威爾的強硬立場讓此前高度預期12月降息的市場感到意外,分析師們對後續路徑的看法也出現分歧。

紐約梅隆投資管理公司首席經濟學家、前美聯儲高級顧問Vincent Reinhart認為,鑒於數據真空的狀況,“數據必須證明進一步寬鬆是不合理的,這是一個很高的門檻”,因此他補充說,“他們(美聯社)在12月不降息真的很難。 繼續下去比停下來更容易。 ”

然而,普渡大學商學院院長、前聖路易斯聯儲主席James Bullard則認為,12月降息的前景“比市場目前認為的要微妙一些”。 他指出,強勁的消費者支出和經濟增長,加上近期的通脹挫折,可能成為放緩降息步伐的理由。 “你把太多的賭注押在了非農就業報告的放緩上,”Bullard說。 他還質疑,政策制定者是否真正適應了每月新增5萬個就業崗位就“完全可以接受”的新常態。

政府停擺致數據“盲飛”,不確定性加劇降息難度

讓決策變得更加棘手的,是因政府停擺導致的經濟數據真空。 鮑威爾指出,如果數據缺失導致官員們對經濟前景面臨“非常高的不確定性”,這本身就可能成為“支援謹慎行事”的理由。

通常情況下,會議間的經濟報告有助於彌合官員們的分歧。 但如今,尤其是關鍵勞動力市場指標的缺失,使他們失去了解決分歧所需的資訊。

Timiraos文章援引耶魯大學管理學院教授、前美聯儲高級顧問William English表示,數據缺失意味著“自9月以來他們學到的東西不多,這使得他們的立場可能與9月時相近,但圍繞這一點的不確定性範圍更廣了”。

對此,華爾街見聞此前提及,美國銀行推演了幾種可能的情景:

情景一: 若政府在11月底前重開,市場能在12月會前看到一份“過時”的9月就業報告。 一份疲軟的報告或能降低鷹派反對的風險,但即便數據強勁,也可能因其“過時”而難以說服鮑威爾暫停降息。

情景二: 若政府在11月初結束停擺,使勞工統計局能在會前發佈9月和10月兩份報告。 在此情況下,如果失業率保持平穩且經濟活動穩健,那麼12月「暫停降息」將成為一個真實的選項。

情景三: 最理想情況下,若政府迅速重開,勞工統計局在會前發佈9月、10月和11月全部三份就業報告。 美銀提出了一個決策「經驗法則」:11月失業率低於或等於4.3%,美聯儲或將按兵不動; 若高於或等於4.5%,則將促使其降息; 若失業率為4.4%,決策將是一次「勢均力敵的抉擇」。。

通脹擔憂與就業放緩的權衡博弈

Timiraos文章指出,目前,美聯儲的政策辯論核心在於如何在控制通脹與應對經濟放緩之間取得平衡。 一方面,部分官員不希望過度降息,以免刺激經濟過熱,導致通脹持續高於目標。 近期股市在降息預期的推動下屢創新高,也增加了他們對金融穩定的擔憂。

另一方面,其他官員則擔心,不應忽視貿易政策變化以及過去加息的滯後效應對住房等利率敏感部門的衝擊,這些因素正在擠壓低收入消費者和小型企業的支出。 最近幾周,美國幾家大型僱主已宣布計劃裁減白領員工。

就業市場是這場辯論的中心。 儘管通脹讀數略顯堅挺,但今年夏季的勞工報告顯示就業增長急劇放緩,這促使美聯儲重回降息軌道。 數據顯示,截至8月的三個月里,月均新增就業人數約為2.9萬人,遠低於去年同期的8.2萬人。 政策制定者正試圖釐清,就業增長放緩究竟是由於進入美國求職的人數減少,還是工作力需求下降。

Timiraos表示,在沒有明確數據顯示就業市場出現實質性惡化的情況下,很難為超過25個基點的降息幅度爭取到足夠支援。 與此同時,隨著每一次降息的推進,何時停止降息的問題也變得愈發緊迫。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。