2025年11月04日 09:41 市場資訊

利率罕見暴漲!美國「錢荒」出現了?

財聯社11月4日訊(編輯 瀟湘)儘管美聯儲已正式宣布將結束量化緊縮(QT),但從有擔保隔夜融資利率(SOFR)和一般抵押品(GC)回購協議利率等回購市場指標,以及美聯儲常備回購便利(SRF)的使用情况來衡量,美國金融體系的資金狀况在上周美聯儲决議後甚至仍在繼續惡化……

許多人曾預期流動性可能在月末後穩定下來,因為銀行傳統上會在那時進行賬面粉飾幷吸收流動性,但事實幷非如此。

相反,部分市場人士此前關于「拖延至12月才終止縮表可能是鮑威爾和美聯儲最新政策失誤」的觀察似乎正在得到印證。在上周的議息會議中,美聯儲雖如市場預期宣布將結束量化緊縮,但時間窗口幷非一些人猜測的那樣從11月1日開始,而是决定等待整整一個月直到12月1日。

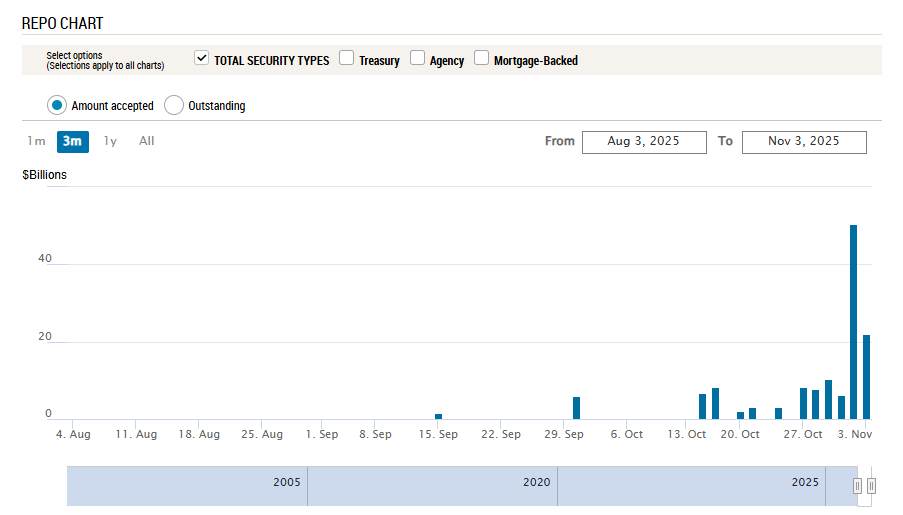

問題在于:上周五美聯儲主要流動性支持工具——常備回購便利工具(SRF)的使用規模已創下了503.5億美元的紀錄,主要受月末因素驅動(部分機構會縮减放貸及相關業務)。按理說,本周一SRF需求應出現下滑——實際上確實下滑了,但降幅遠低于回購市場正常化應有的水平。

如下圖所示,周一美聯儲通過常設回購工具再度向符合條件的金融機構共計放貸220億美元,雖低于上周五异常峰值,仍創常備回購機制永久化以來的第二高紀錄。該工具于2021年推出,旨在通過國債或抵押貸款債券作為抵押品提供快速貸款。

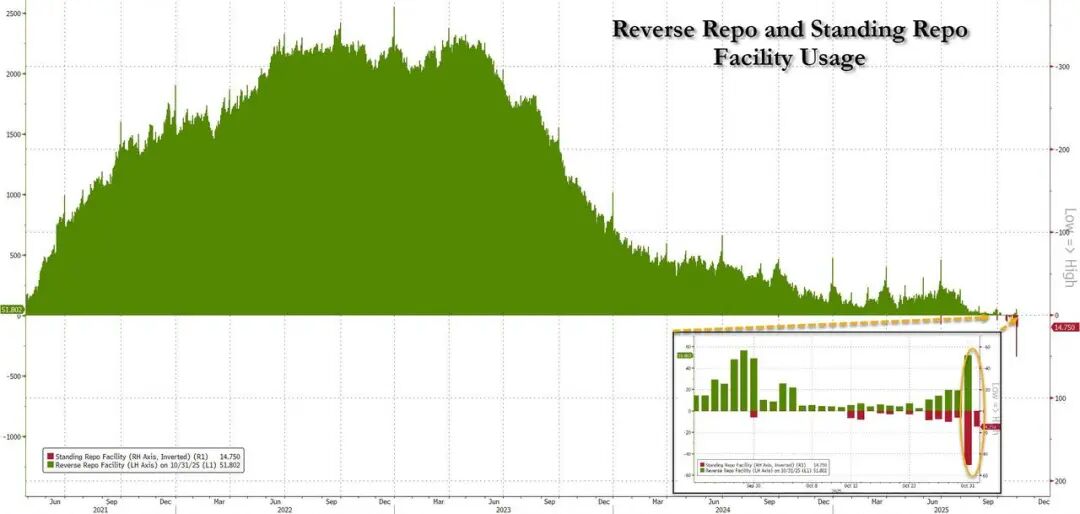

考慮到美聯儲逆回購工具的用量已基本枯竭,在其他條件不變的情况下,上述趨勢無疑預示著美國回購市場流動性正進一步收緊,尤其考慮到11月仍處于最後階段的縮表操作期。

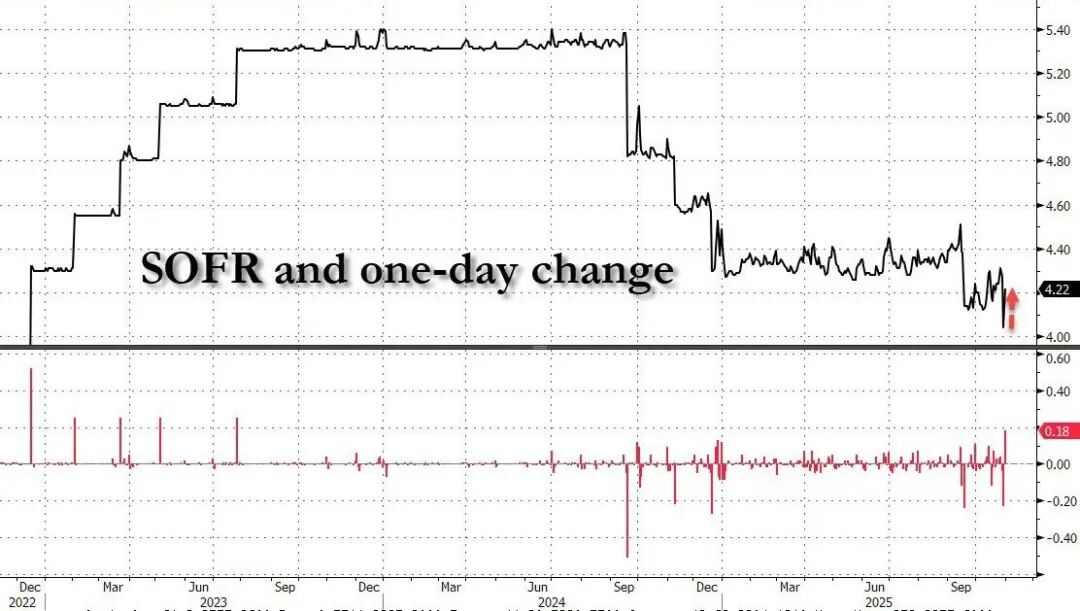

更糟的是:要瞭解上周五美國資金市場究竟有多緊,只需看看有擔保隔夜融資利率(SOFR)可能就够了——10月31日該利率飈升18個基點至4.22%。按理說,考慮到上周美聯儲已再度降息,該利率理應維持在4.00%左右,但現實却是仿佛美聯儲從未降息過……

18個基點的升幅是自2023年(即美聯儲上一次加息時)以來的最大單日漲幅。若不計加息周期,這是自2020年3月以來最大單日波動。

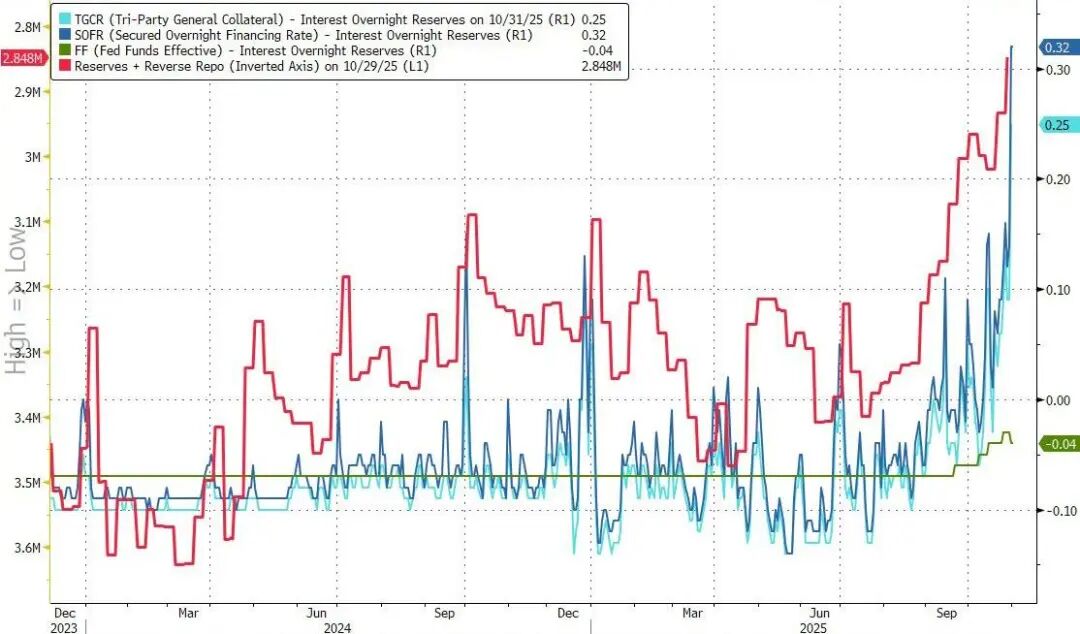

這一上行推動SOFR與有效聯邦基金利率之間的利差擴大至35個基點,為2020年以來最高水平。 SOFR比準備金利率(IORB)高出32個基點,同樣創下2020年以來的最大利差————當時新冠疫情引發基差交易崩盤,回購市場幾近凍結。

不僅SOFR利差擴大:三方一般擔保利率(TGCR)與隔夜IORB的利差也飈升至25個基點,達到疫情以來的最高水平。

雖然上述驚人的數字都是上周五(10月底)創造的,但周一的數據顯示,利率和利差幾乎沒有企穩的迹象——仍然波動不定,哪怕市場參與者曾預期,隨著季節性因素的消失,融資成本將會恢復正常。

對此,有業內人士表示,雖然人們之前已討論過造成當前資金緊張狀况的諸多關鍵因素,但也許最重要的因素仍值得重申——即只要美聯儲政府不結束停擺,情况就會繼續惡化。

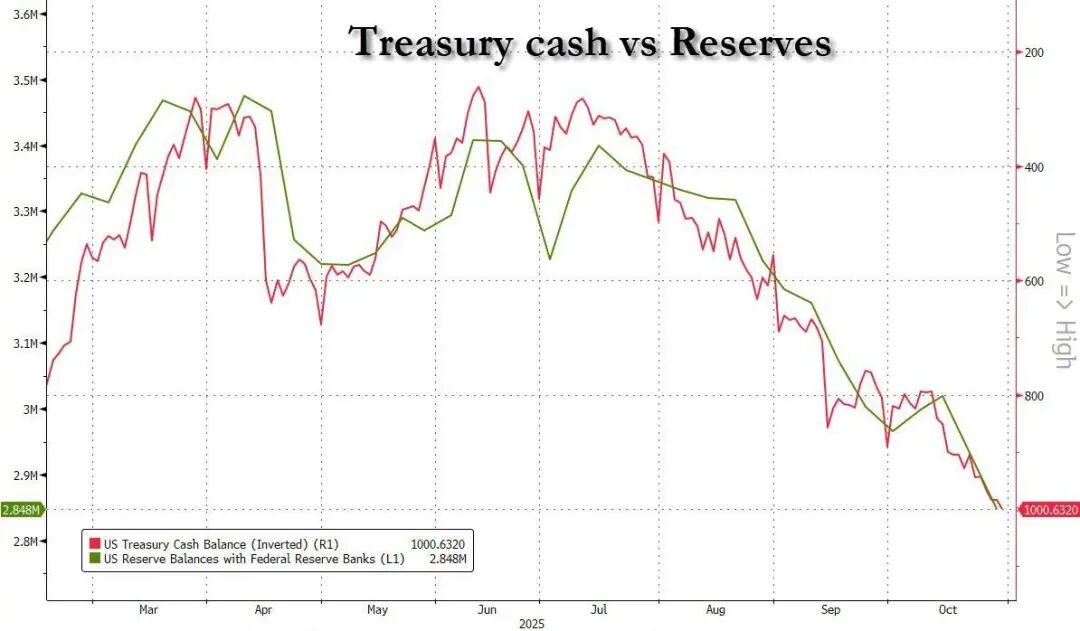

需要注意的是,市場融資的最大用途之一就是美國財政部本身,特別是財政部一般賬戶(TGA)。截至上周五收盤,美國財政部的現金儲備剛剛突破。

由于美國政府持續停擺迫使財政部吸納所有可用資金,其直接後果是美聯儲負債端的銀行準備金暴跌——目前已跌至僅2.85萬億美元,為2021年初以來的最低水平……

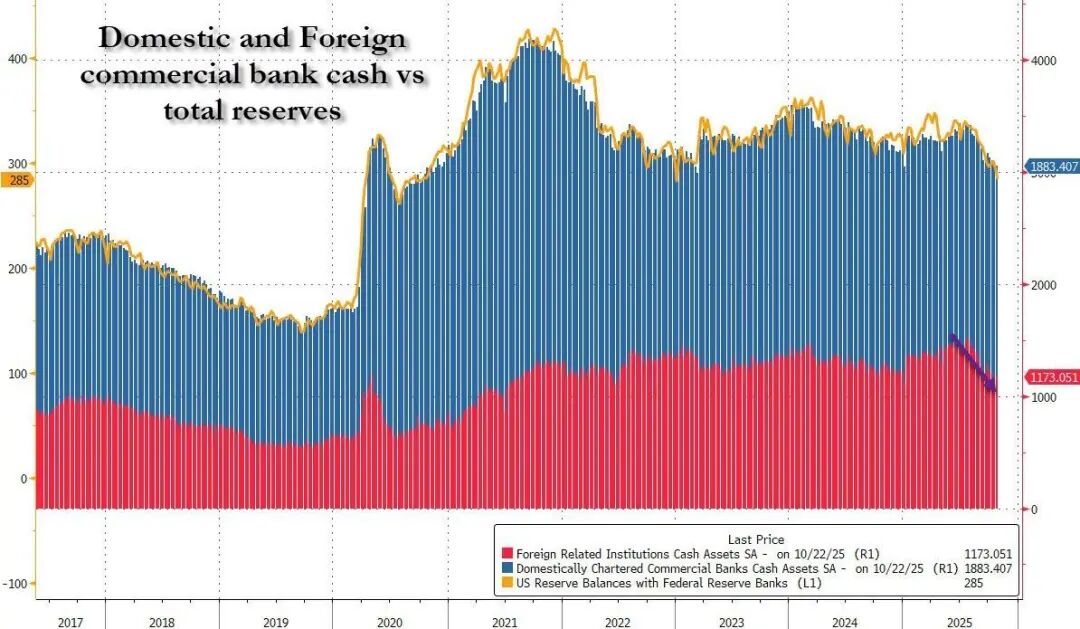

而與此同時,外國商業銀行的現金資產急劇下降(如美聯儲H.8報告所示),其峰值在7月剛超過1.5萬億美元,此後已下跌逾3000億美元至1.173萬億美元。換言之,政府停擺的最大受害者,以及融資條件急劇收緊的主要原因,似乎就是外國銀行持有的現金——該項在過去4個月內急劇下降,並在政府停擺期間被財政部實際徵用以支付日常開支。

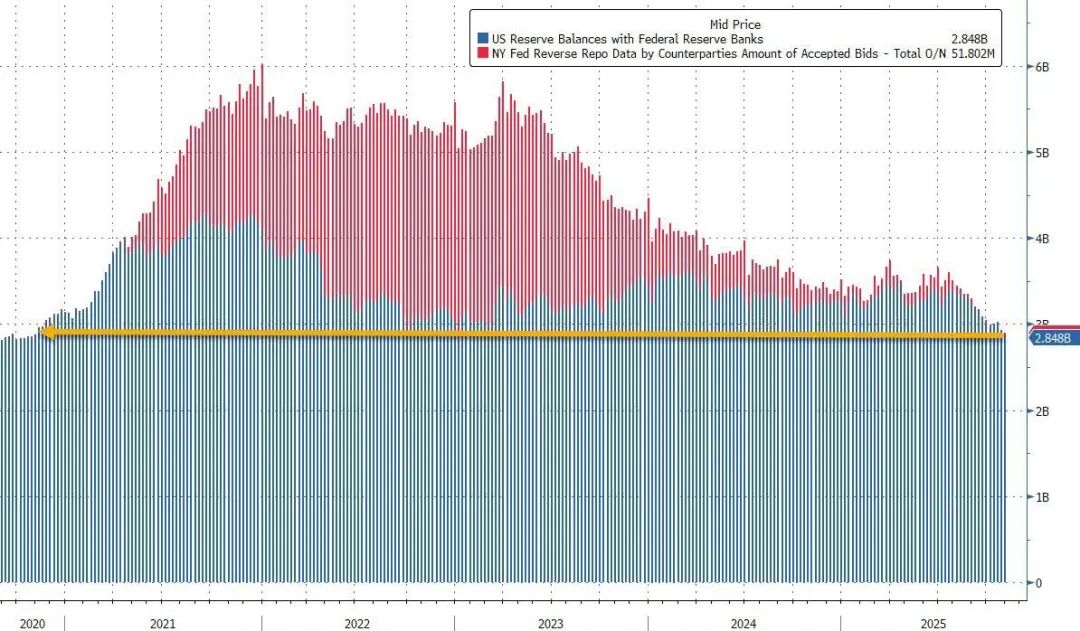

最後,為了顯示更廣泛的資金狀况多麽岌岌可危,請看這張顯示美聯儲銀行準備金加上隔夜逆回購(在過去3年中充當過剩流動性儲存設施,主要用于為國庫券購買提供資金,而現在已枯竭)的圖表。可以看出,兩者之和現在已來到了自2020年底以來的最低水平!

總結來看,在流動性方面,人們目前可以得出幾點觀察推論:

美國資金狀况很嚴峻,幷且可能就此進一步迅速惡化,因為美聯儲本周仍正在進行的QT仍可能繼續從已處于邊緣的系統抽走流動性。而且由于市場資金具有殘酷的反身性——如果回購市場緊張的每日指標(SOFR、一般抵押品利率、常備回購便利使用量)進一步惡化,市場可能進一步退縮,抽走更多流動性,從而形成「有毒」的負面循環,類似于2019年9月回購危機和2020年3月基差交易崩盤期間觀察到的情况。

上述推論是壞消息。但好消息是,如上所示,資金流失的主要原因在于美國財政部本身,這其實也正引發著一些頗具諷刺性的探討:貝森特如今是否其實已實質掌控美聯儲——其財政政策(尤其政府停擺期間)正主導著貨幣政策走向?

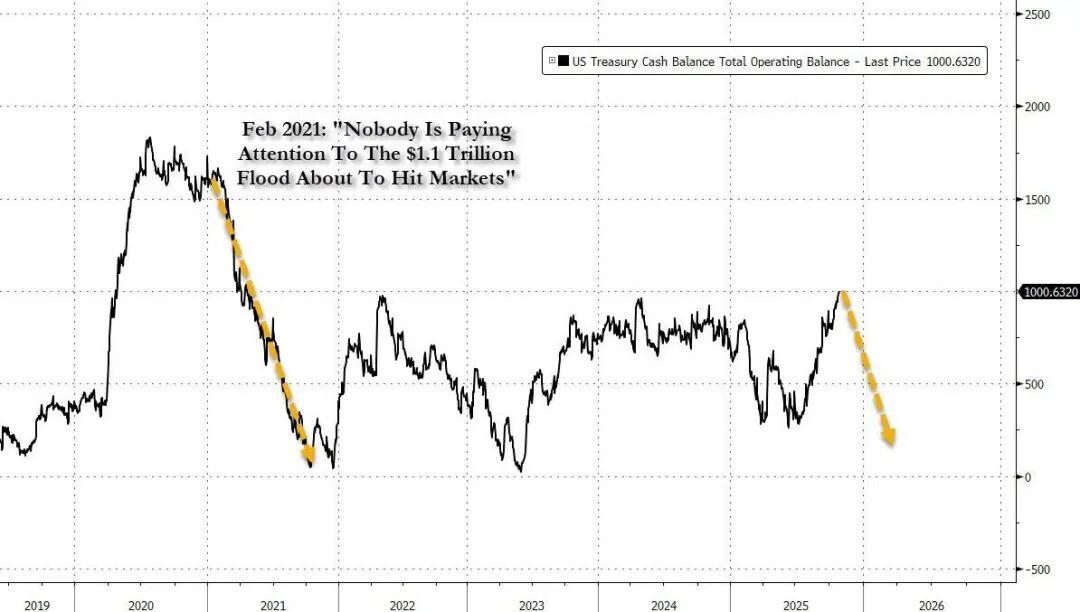

事實上,坊間就有一種說法是,如果美國財政部的TGA賬戶沒有在過去3個月從3000億美元飈升至1萬億美元,美聯儲本無需如此早的結束QT。

這當然也將人們引向一個結論:由于政府停擺起到了實際上的「加息」作用,從市場抽走了超過7000億美元的流動性,當前現狀(政府停擺)的逆轉,可能也將導致新的資金涌入市場,因為財政部將不再受特殊的政府停擺會計規則約束,幷將從美聯儲的財政賬戶向更廣泛的經濟釋放數千億現金。

確實,華爾街交易員們在2021年曾經歷過幾乎完全相同的場景,一旦政府重新開放,財政部現金餘額的加速消耗——類似「隱性QE」——可能引發對風險資產的大規模搶購,由于正好趕在年底,推動了當時股市的大幅走高。

知名財經博客網站Zerohedge指出,這就是為什麽資本市場的命運——以及諸如比特幣、小盤股和幾乎所有非AI類等對流動性敏感資產的命運——現在可能正掌握在查克·舒默(參議院民主黨領袖)手中。一旦這位民主黨人屈服幷同意重新讓政府開門,預計回購市場將迅速正常化,所有風險資產將出現反彈式上漲。

當然,這不是一個可行的長期解决方案:美國龐大的預算赤字意味著資金狀况將再次惡化,美聯儲終將不得不介入,而到了那時,可能就是真正的大規模資產購買了——正如美國銀行的馬克·卡巴納最近預測的那樣。

責任編輯:郭建