2025年11月11日 11:18 智通財經APP

資料來源:新浪財經

美元正重新奪回其作為全球最具吸引力投資資產的地位,其表現有悖於有關“賣出美國”交易的言論,而此前此類言論曾引發對全球儲備貨幣前景的諸多擔憂。 據計算,一種簡單的策略是借入收益率較低的貨幣(如日元或瑞士法郎),並將資金投資於美元。 一旦將這些資產的波動性因素考慮在內,這種策略似乎將能獲得高於歐洲股票等市場預期回報率的收益。

這表明,儘管今年由於特朗普擾亂了全球經濟秩序,人們對美元的未來產生了擔憂,但美元仍將在全球投資組合中佔據關鍵地位。 美元指數(99.52140.0686, 0.07%, )指標今年已下跌近 7%——這是其八年來最糟糕的表現——但已從 9 月的低點反彈了約 3%,部分原因是所謂的套利交易。

摩根大通私人銀行香港分行的策略師Yuxuan Tang表示:「美元最終仍會成為一種收益較高的貨幣之一。 無論是從趨勢角度還是收益角度來看,美元仍將保持強勢態勢。 」

美元再度受到投資者青睞所產生的影響對於全球市場而言是不容小覷的。 套利交易能夠引發大規模的資金流動,改變資產價值,並影響從紐約到新加坡的市場情緒。 當投資者以低利率借款以尋求其他地方的更高回報時,流動性往往會得到放大——推動高風險資產的價格上漲,而一旦市場波動加劇,這種上漲態勢也可能迅速逆轉。

美元套利策略的吸引力得到了美元波動性大幅降低的推動,部分原因在於美國政府長期停擺導致每日規模達 9.6 萬億美元的全球外匯市場上的價格波動減緩。 這降低了外國交易員在大量購入美元資產時無需對沖貨幣風險的可能性。

隨著投資者擔憂由人工智慧驅動的全球股市上漲趨勢即將終結,套利交易的吸引力日益增強。 標普500 指數已從4月份的低點上漲了超過三分之一,而歐洲和中國的股市指數也大幅攀升。

美國股票的權益風險溢價(即標普500 指數的盈利收益率與美國10 年期國債收益率之間的差值)已轉為負值。 計算顯示,假設投資者通過短期借款來支撐其投資,並以與盈利收益率相符的收益來獲取回報,那麼美國股票在風險調整后的回報率實際上為零。

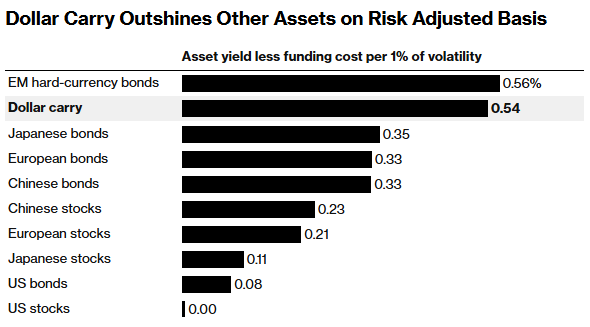

其他市場的數學原理與此類似——儘管程度沒有那麼極端。 根據計算,投資者買入中國股票並持有一個月,按年化計算,其收益可能僅為波動率每增加一個百分點就為0.23%。 而通過低風險套利交易,他們每增加一個百分點的波動率就能獲得0.54%的收益。 而持有日本股票的投資者情況則會更糟。

當然,這種看漲的美元套利交易並非毫無風險。 如果短期利率突然大幅下降,其優勢將會被嚴重削弱。 這種情況可能會出現,比如如果美聯儲發出的降息信號比市場目前預期的要快,但鑒於經濟數據的不確定性,這並非什麼“黑天鵝”事件。

德意志銀行新興市場首席投資官兼自主投資組合管理負責人Jacky Tang表示:「鑒於美聯儲短期內仍可能謹慎地降低政策利率,美元仍可能成為具有吸引力的套利資產。 然而,明年存在不確定性,因為美聯儲的新主席可能會改變其降息的步伐。 “分析指出,由於收益率差距仍然較大,且融資交易仍有利可圖,套利交易再度受到青睞。

投資者還能獲得與盈利收益率大相徑庭的股權回報。 盈利收益率是通過將每股盈利除以股票價格計算得出的。 儘管研究發現盈利收益率對股票回報具有預測價值,但短期內的市場波動可能會十分混亂。

不過,對於那些希望在 2026 年繼續實施長期持有美元的套利策略的投資者來說,仍存在很大的希望。

9月份美國的通脹率達到了 3%,遠高於美聯儲設定的 2%的目標,這一情況仍令一些官員感到棘手。 美聯儲官員爾斯比近期對通脹問題表示擔憂,並表示在決定美聯儲 12 月會議投票方案之前,他希望看到更多數據。 如果強勁的數據持續出現,那麼放緩寬鬆政策的步伐或許能夠確保收益在明年仍能保持良好水準。

富國銀行策略師Aroop Chatterjee表示:「只要宏觀經濟和金融市場的大環境依然穩健,美元套利交易可能仍會具有吸引力。 」