2025年12月10日 08:47 市場資訊

資料來源:新浪財經

財聯社12月10日訊(編輯 瀟湘)不出意外的話,美聯儲今晚即將迎來年內的第三次、也是本輪寬鬆週期中的第六次降息。 同時,隨著美國總統特朗普握有下任美聯儲主席的提名權,美聯儲很可能在明年仍存有一定的降息空間……

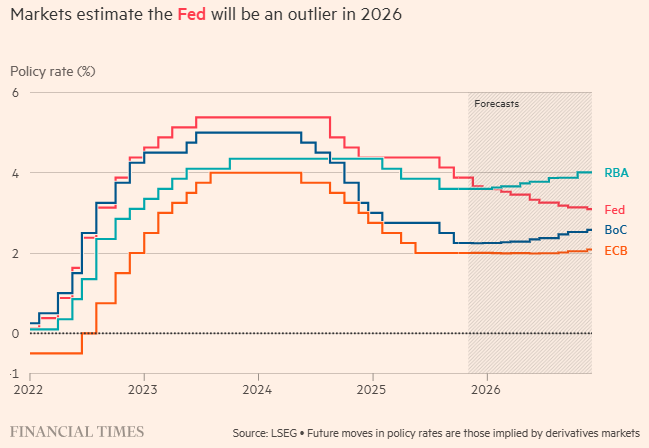

然而,放眼全球,目前依然處於寬鬆週期中——甚至可能尚未步入週期尾聲的美聯儲,其貨幣政策走向卻可能已經成為了一個主要經濟體中的「異類」:從澳大利亞到歐洲再到美國,交易員們近期都在押注各國央行的貨幣寬鬆政策將會停止甚至完全逆轉!

掉期市場的定價目前暗示,歐洲央行在2026年加息的可能性已大於降息。 市場交易員目前幾乎不認為歐洲央行會進一步降息,而到2026年底加息的可能性約為30%。

一位歐洲央行官員週一的鷹派言論已引發了人們對該行貨幣政策路徑的重新評估。 歐洲央行執行委員會成員伊莎貝爾·施納貝爾表示,她認為下一步借貸成本走高是合理的,這助長了市場對歐洲央行明年加息的預期。

掉期市場定價目前平均暗示歐洲央行利率到明年年底將上升7個基點。 相比之下,上周末市場預期的定價還是降息4個基點。

與此同時,在澳大利亞,澳洲聯儲主席布洛克週二排除了該聯儲進一步寬鬆的可能性,掉期交易目前暗示到明年年底澳洲聯儲將加息近兩次,每次加息幅度約為25個基點。

投資者還押注加拿大明年將隨經濟復甦而加息——近期加拿大強勁的11月就業數據,促使交易員認為明年初存在小幅加息的可能性。

而英國央行則預計將在明年夏季前結束降息週期。 經合組織上周表示,預計英國央行降息將“在2026年上半年停止”,因為該組織認為英國是少數幾個利率已接近所謂中性利率——即既不抑制也不刺激經濟增長的理論水準的大型經濟體之一。

這導致在過去今年被許多交易員們視為「異類」的日本央行,如今看上去反而要顯得比美聯儲都正常了許多——業內人士目前幾乎一致認為,日本央行下周將基準利率上調25個基點至0.75%,預計明年至少還會再加息一次……

道明證券分析師Pooja Kumra指出,明年可能是歐元區、加拿大和澳大利亞央行政策的“轉捩點”,並補充道:“鷹派聲音日益高漲。 ”

資產管理公司T Rowe Price歐洲首席巨集觀策略師 Tomasz Wieladek表示,“全球關稅衝擊實際影響遠低於最初預期,全球央行正逐步轉向鷹派立場。 ”

全球債市、匯市料迎衝擊

德意志銀行全球宏觀研究主管吉姆·裡德在一份客戶報告中表示:“越來越多的地區將加息視為下一步舉措,這令人矚目。 如果這種情況也發生在美國,毫無疑問,風險資產和明年的經濟前景都將發生翻天覆地的變化。 ”

利率市場重新定價的最直接結果,無疑便是全球長債收益率走高。 儘管美國、歐洲、英國和日本國債收益率本週二小幅下降,但本月長債收益率已大幅上升。

同時,儘管這種轉變可能使美國和其他國家的利率趨近,但借貸成本走向的分化,未來可能加劇美元貶值——今年美元兌一籃子貨幣已下跌逾8%。

因而,不少投資者今晚料將密切關注美聯儲12月議息會議釋放的政策信號,尤其是利率點陣圖中對明后兩年利率走向的預估。 該聯儲目前正持續承受著特朗普總統要求降低借貸成本的壓力。

荷蘭國際集團分析師Chris Turner表示,「假設美聯儲維持鴿派立場… 海外政策利率週期的轉向將成為2026年美元小幅走弱的一大因素。 」

宏觀策略師Michael Ball指出,目前市場的普遍預期是,歐洲央行、澳洲聯儲、瑞典央行、紐西蘭聯儲、加拿大央行以及瑞士央行可能已經結束了寬鬆週期。 美聯儲、英國央行和挪威央行是僅有的三家預計在2026年仍將降息的G10央行。 因此,在全球名義經濟增長增強且歐洲、日本等地債券供應充裕的背景下,全球期限溢價應會重新建立。

Ball指出,其結果是市場出現混亂的分化。 全球債券熊陡化應會繼續對美國國債構成邊際壓力。 而美國特有的增長和通脹風險、供應需求,以及圍繞美聯儲獨立性的政治因素,將決定長債收益率是否會持續突破近期區間。