2026年06月04日 20:02 環球市場播報

資料來源:新浪財經

美聯儲每季度發佈的「點陣圖」利率預測可能很快就會失去最後一個降息信號,也就是所謂的“寬鬆點”,甚至整個圖表本身也可能被取消。 屆時,市場將不得不判斷沃什(Kevin Warsh)是否真的如他此前所稱,是一位通脹鷹派。 如果確實如此,這或許會讓一些投資者感到意外。

這位新任美聯儲主席正忙於擺明立場,並在本月晚些時候召開首次政策會議前聽取工作人員意見。 他從政策走向中獲得的任何指引,都難以給出一個簡單答案。

人工智慧(AI)投資的驚人增長以及伊朗戰爭持續三個月帶來的能源價格飆升,已將通脹率推高至遠超目標水準。 再加上美國聯邦公開市場委員會(FOMC)內部的變數,期貨市場情緒恐慌,預期美聯儲的下一次加息行動可能在年底之前。

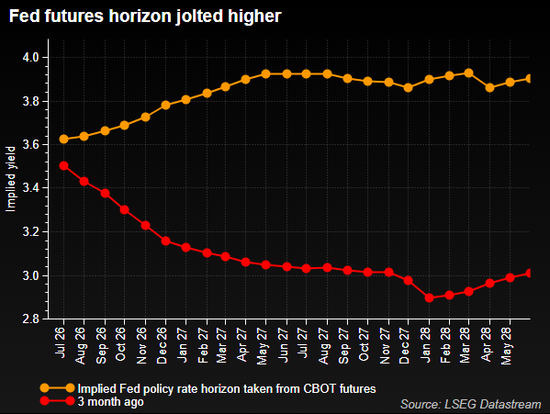

圖:利率期貨隱含利率上升

圖:利率期貨隱含利率上升近幾個月來,鴿派人士僅存的幾個論據之一是,勞動力市場(美聯儲雙重使命的另一面)可能出現裂痕,而AI相關的裁員或能源相關的企業減產可能會加劇這一局面。 但目前幾乎沒有這種跡象。

反而有跡象表明就業市場似乎表現強勁,甚至可能還在向好。 4月份職位空缺大幅增長,5月份私營部門新增就業崗位12.2萬個並超出預期,都指向這一點。 5月份的全國非農就業報告將於週五發佈,屆時將對這一趨勢進行檢驗。

美聯儲本月不會加息,但可能會埋下加息的種子。

除了沃什在新聞發佈會上釋放的任何信號之外,市場還將密切關注美聯儲此前聲明中關於再次降息傾向的暗示是否會被刪除。 上次利率會議上,已有三位理事投票支援刪除該措辭,而在那之後,至少有一位近期立場偏鴿派的美聯儲理事(沃勒)也加入了他們的行列。

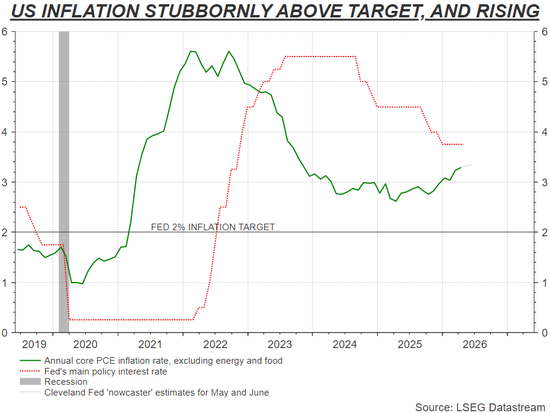

圖:美國核心通脹率高於目標且上升

圖:美國核心通脹率高於目標且上升但美聯儲決策者每季度更新的經濟預測,包括預測未來幾年利率走勢的“點陣圖”,可能會成為焦點。

目前的預測中值為,今年將再降息一次,2027年還將降息一次。

自3月份以來,美聯儲官員的種種表態表明,今年的降息預期很可能從點陣圖上消失。 2027年是否會降息,甚至是否會像市場預期地那樣加息,或許對市場的衝擊最大。

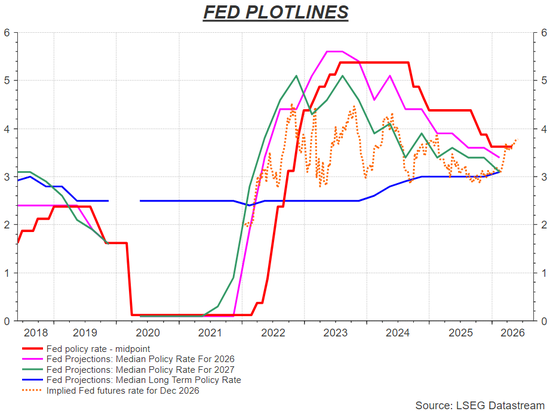

圖:美聯儲點陣圖預測變化

當然,諷刺的是,沃什對所謂前瞻性指引的反感很可能促使他徹底廢除“點陣圖”。 他這樣做會得到很多人的支援——包括他的前任鮑威爾,後者目前仍擔任美聯儲理事。

如果排除進一步寬鬆的前景,停止提供指引,放任市場根據新公佈的數據自行做出判斷,那麼下半年利率市場可能會更加緊張和波動。

當然,一些投資者仍然抱有希望,認為伊朗戰爭最終結束將使寬鬆政策重新提上日程,或者認為能源緊縮對實際收入的影響將足以抑制家庭需求,從而控制其他物價。

但也有很多人認為形勢已經逆轉。

降息計劃戛然而止

SGH Macro經濟學家Tim Duy認為,能源價格上漲帶來的通脹後果現在主導了對經濟增長的影響,而且隨著美聯儲開始意識到12月份的最後一次降息是個錯誤,FOMC內部的立場正在迅速轉變。

“美聯儲官員意識到貨幣政策不恰當的風險日益增加,他們正迅速轉向鷹派,為加息鋪路,”他說。

“以前的沃什會提前加息,”他補充道,指的是沃什長期以來作為貨幣鷹派的聲譽。 “沒人知道哪個版本的沃什會登臺。”

儘管面臨能源、地緣政治和關稅等不利因素,但隨著AI投資熱潮的興起,經濟和股市持續升溫,許多人質疑美聯儲為何還要考慮再次放鬆政策。

沃什的重新思考和調整可能和很多人的預期存在偏差。