2026年06月08日 15:09 21世紀經濟報導

資料來源:新浪財經

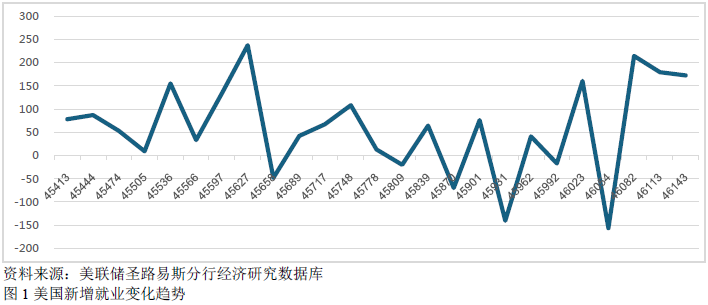

美國東部時間6月5日,美國勞工部公佈了5月非農就業報告,新增就業崗位17.2萬個,失業率維持在4.3%。

儘管就業市場數據遠超預期,美國金融市場卻跌聲一片。 當日收盤時,道鐘斯30種工業股票平均指數、標準普爾500指數、納斯達克指數分別收於50866.78、7383.74、25709.43點,下跌1.35%、2.64%、4.18%。 受醫療行業股業績支撐,道鐘斯30種工業股票平均指數跌幅較小,但以科技股為主的納斯達克指數慘跌。

其他市場,美國10年期國債收益率收於4.536%,即漲1.32%(價格收於109.08美元,跌0.47%); WTI 7月原油(607-8.60, -1.40%, )合約收於90.54美元/桶,跌2.69%; (倫敦)現貨黃金(5828.80, 1.54%, )收於4329.33美元/盎司,大跌3.26%; 美元指數收報100.05點,漲0.67%; 比特幣現貨收於61053美元,大跌4.37%。

就業數據既是利好又是利空

最近兩年,美國就業市場最令投資者擔心。 與2023年相比,新增就業崗位數量明顯下降,特別是自2024年5月以來,就業市場處於低迷狀態。

今年5月,美國新增就業崗位維持在10萬個以上,但就業品質(收入水準)依然讓人擔心。 新增就業崗位主要來自:休閒款待業(7萬個),其中,餐飲住宿業5.9萬個;地方政府5.5萬個;醫療服務與社工4.7萬個,其中救護服務2.6萬個;建築業1.7萬個。 裁員部門包括金融部門(2.2萬個);州政府教育部門(1.1萬個);信息行業(0.3萬個);商業、倉儲和公用事業(0.3萬個)。 總體而言,美國就業市場低薪就業機會多,高薪就業機會在減少。

投資者最關心的是就業數量,而不是品質,但報告至少可以讓美聯儲決策官員感到寬心,他們可以把注意力轉向有些失控的通脹。 他們不會馬上採取任何行動,而是選擇讓「子彈」飛一會兒,以便靜觀中東局勢演變以及通貨膨脹的發展態勢。 就業市場變化趨勢依然值得仔細觀察。

比特幣市場意味深長

最近,加密貨幣市場表現得十分兇險,是美國金融市場流動性出了問題還是幣圈市場的個別問題? 這個問題值得深究,因為比特幣走勢可能就是美國金融市場的一個縮影。 加密貨幣的市值一度超過4.4萬億美元,經過幾輪大跌后目前僅有2.11萬億美元,幣圈投資者損失慘重。

比特幣和乙太幣是加密貨幣市場的超級霸主,最近一段時間表現萎靡不振。 比特幣價格於2025年10月6日達到歷史最高價,即126186美元,到如今(2026年6月6日收盤價)已跌去了51.75%; 乙太幣最高價為4752.44美元(2025年10月7日),到目前為止已跌掉66.97%。 自今年開年以來,比特幣和乙太幣分別跌了30.51%、47.18%,而美國標準普爾500指數卻上漲了7.86%。

比特幣下跌的原因是多方面的。 其一,特朗普上任前宣稱要讓美國成為世界加密貨幣之都。 然而,一年多來,他所說的「比特幣國家儲備」建設至今沒有落地,相當於給投資者畫了一個大餅。

其二,以邁克爾·塞勒(Michael Saylor)為代表的吹鼓手食言了,導致市場信用坍塌。 塞勒的一句名言就是「千萬不要賣出你手中的比特幣」,他所掌控的Microstrategy是全球持有比特幣最多的上市公司。 據有關報導,目前公司持有843706枚比特幣,平均持有價格為75699美元/枚。 為了支付優先股利息,最近公司賣出了32枚比特幣。 NBA達拉斯獨行俠隊老闆、億萬富翁庫班也拋售比特幣。

其三,比特幣ETF連續失血,一些大客戶果斷清空了所持有的比特幣。 其四,人工智慧投資和穩定幣強勢崛起讓比特幣黯然失色。 人工智慧投資炙熱,造富運動一浪高過一浪,比特幣的表現顯然難讓投資者滿意。 馬斯克的太空探索技術公司(SpaceX)、OpenAI、Anthropic等企業正積極籌備上市,完全遮蓋了加密貨幣的光芒。

其五,穩定幣和央行數位貨幣在數字經濟中的支付功能遠比比特幣來得實際與實惠,而國家信用背書是貨幣流通的最根本保證。 比特幣價格大幅波動是它致命弱點。 最後,美國有關加密貨幣法實施細則因銀行業的堅決反對而受阻於美國國會,監管政策不確定性影響到加密貨幣的法定地位與發展。

美國利率高企,不確定性風險上升

美國金融市場正面臨許多問題。 美國聯邦政府債務負擔對經濟與金融穩定構成了最大風險。 據美國財政部數據,聯邦政府4日總負債達到39.23萬億美元。 特朗普一直希望美聯儲儘快降低利率,但經濟現實又不允許。 中東危機懸而未決,原油價格高企,推高了通脹水平,徹底捆住了美聯儲的手腳。 金融市場盛傳美聯儲會加息,但筆者認為加息可能不會來得這麼快。

美聯儲貨幣政策傳導機制不暢,降息的政策效果被不斷弱化。 自上次降息(2025年12月10日)以來,中長期國債利率全線反彈,完全抵消了政策效果,給金融市場造成了巨大壓力。 2025年12月10日,美國2年期、5年期、10年期、30年期國債收益率(收盤價)分別為3.565%、3.755%、4.164%、4.796%,現在分別上升至4.191%、4.351%、4.576%、5.025%; 3個月期國債利率由同期的3.689%升至3.729%。

美聯儲公開市場委員會決策對短期利率影響最大,對中長期利率影響較小。 換言之,即使美聯儲年底降息,中長期利率受其影響較小。 目前,美聯儲必須著力解決通脹問題,但通脹壓力受外部因素影響較大,美聯儲有些愛莫能助。

近期看,美國勞工部將於6月10日公佈的消費者價格指數(CPI)以及11日的生產者價格指數(PP(7664-18.00, -0.23%, )I)將對金融市場產生較大影響。 6月17日,美聯儲例行會議結束后公佈的政策聲明和新任主席沃什的講話同樣值得市場仔細研讀。 最近,幾隻重磅科技股上市考驗著市場流動性水準,也會促使行業股指數進一步分化。 不過,當前最緊迫的問題是中東衝突何時以及以什麼樣方式結束。