2022年12月11日 07:35 澎湃新聞

資料來源:新浪財經

當地時間2022年11月14日,美國紐約,冷凍火雞擺放在一家雜貨店的冷櫃里出售。 由於通脹和飼料價格上漲,以及其他成本的增加,火雞價格創下歷史新高,火雞是許多美國人感恩節的主食。 視覺中國 圖

如同2021年展望今年通脹形勢一樣,市場對2023年通脹整體下滑的趨勢有高度共識,分歧僅在於下降的斜率。 這決定了通脹至2023年底能降到什麼水準,進而也決定了美聯儲貨幣政策的主要矛盾會在什麼時點從抗通脹轉向防衰退。 關於全球通脹的中長期趨勢,在大國體系競爭、產業鏈去全球化和人口老齡化背景下,在後凱恩斯主義“功能財政”觀借由現代貨幣理論(MMT)登堂入室的理論觀念武裝下,低通脹時代一去不復返也有共識。

美國通脹的現實是:整體通脹的拐點基本確立,核心通脹下行過程有反覆,趨勢性通脹正在磨頂,中長期通脹預期存在分歧。

6月是整體通脹的高點:CPI同比9%,PCE同比7%,10月分別下降到7.8%和6.0%,累計分別下降1.2和1.0個百分點。 能源和核心商品價格的下降,以及食品價格漲幅趨緩是主要解釋,均反映的是美國和全球供應鏈的持續修復。 但核心服務價格的黏性更強,同比、3個月環比和6個月環比仍在創新高,致使核心通脹下行路徑偶有反覆。 CPI中值、CPI截尾平均數(16%)和PCE截尾平均通脹(55%)3個趨勢性通脹指標仍在磨頂階段。 可見,美國通脹仍然頑固(表1、2)。

表1:美國通脹“儀錶盤”——整體、核心、趨勢和預期

表2:美國通脹「儀錶盤」——CPI同比和環比折年率

利好的是,核心通脹的主要驅動力已經轉向需求側。 以核心PCE為例,在本輪通脹週期中,早期的驅動力其實是需求側,與之相關的因素包括擴張的財政、貨幣政策、居民儲蓄的積累等。 2022年2月的俄烏衝突是一個分水嶺,使得供給側因素在二季度、三季度佔據主導地位。 四季度以來,俄烏衝突對通脹的影響退居次要地位。 在10月4.9%的核心PCE通脹中,供給側貢獻了1.7%(貢獻率35%),需求側貢獻了1.9%(貢獻率39%)。 隨著通脹重回需求側主導,美聯儲加息的滯後效應將在2023年引導通脹下行。

同樣重要的是,財政赤字率的繼續收縮和轉移支付回歸常態也有助於通脹的放緩。 在OECD國家中,美國核心通脹率一直處於高分位數區間,直到2022年4月才回落到中間50%區間(IQR),直到11月底仍然比歐元區高1.3個百分點。

疫情期間,美國居民實際可支配收入與儲蓄的增長,也明顯高於其他OECDE經濟體。 這部分是因為,美國政府在抗疫支出的力度上遠超其他經濟體,而且是通過“財政赤字貨幣化”的方式融資,以“直升機撒錢”的方式支出,直接對家庭部門進行轉移支付,刺激終端消費(圖表)。 2020-2021年,美國財政赤字率分別達到了15%和12%,遠超OECD的平均水準。 美聯儲擴表規模也遠超其他國家。 據測算,直到2021年底,美國超額財政開支在核心PCE通脹中貢獻了3個百分點,還通過貿易渠道產生溢出效應,例如對加拿大和英國分別貢獻了1.7和0.5個百分點。

2022年來,與新冠疫情救濟相關的財政支出已基本停止,居民可支配收入的增長已回到疫情前的趨勢路徑上。 個人儲蓄和儲蓄率(流量)不僅低於疫情前,更是達到了全球金融危機以來的最低水準。 財政赤字貨幣化“對通脹的影響已經在消退。 但值得強調的是,從存量上看,居民還有「餘糧」,因為商業銀行的超額儲蓄規模依然高達3萬億美元。

核心PCE通脹中最頑固的部分是核心服務價格。 將核心服務拆解為住房服務(主要是租金支出)和非住房服務兩大類。 房租前者是「房價的影子」。。 由於統計上需要考慮6個月以前的租金水準,即使自年中以來美國房地產市場已經開始降溫,住房服務通脹同比仍在上行通道中。 從房價和CPI住房價格的領先與滯後關係(12-16個月)和二季度以來的房價和三季度以來租金價格下降的斜率,以及美聯儲維持“足夠緊縮”的政策立場來看,明年上半年美國核心服務通脹大概率在住房服務價格的驅動下見頂回落。

非住房核心服務價格主要受工作力成本上行的影響,涉及面更廣,黏性更強,決定了中期內年美國通脹的趨勢和波動的中樞。 四季度以來,各項數據均顯示美國勞動力市場的高景氣度在下降。 例如失業率從3.5%反彈至3.7%,職位空缺數(空缺率)、主動離職數(離職率)、新增非農就業人數等都在下降,工資漲幅也不再創新高,可將二季度(末)看作工資同比漲幅的高點——與整體CPI通脹的高點同時出現,三季度服務業工資同比漲幅已經開始下降。 “貝弗裡奇曲線”反映的工作力市場摩擦狀況也開始下降,即供求之間的匹配效率在提升。 正因為如此,非住房核心服務價格漲幅也在緩慢回落。

長期而言,工資決定通脹的趨勢和核心通脹的波動。 工資又取決於勞動市場的供求狀況,即失業缺口。 美聯儲勞動力市場條件指數(LMCI,分水準值和動量值)揭示的資訊是,美國勞動力市場缺口仍處歷史高位,但邊際上有所緩解——2022年3月是短缺的峰值,二季度、三季度在磨頂,四季度開始加速下降。 LMCI動量值最快在今年底轉為負值,明年或持續運行於負值區間,但除非美國經濟“硬著陸”,LMCI水準值都難以實現均值回歸。 因為中期內,美國勞動力市場都難以恢復平衡。

1992年以來,LMCI水準值與聯邦基金利率(FFR)呈正相關關係。 基於Logit模型單變數回歸的結果顯示,LMCI可以解釋FFR的40%。 經驗上,LMCI由負轉正的時間點能較好地匹配美聯儲加息周期的開啟,比如:1994年4月LMCI水平轉正,2月提前開始加息; 2004年5月轉正,次月開始加息; 2015年12月LMCI轉正,當月開始加息。

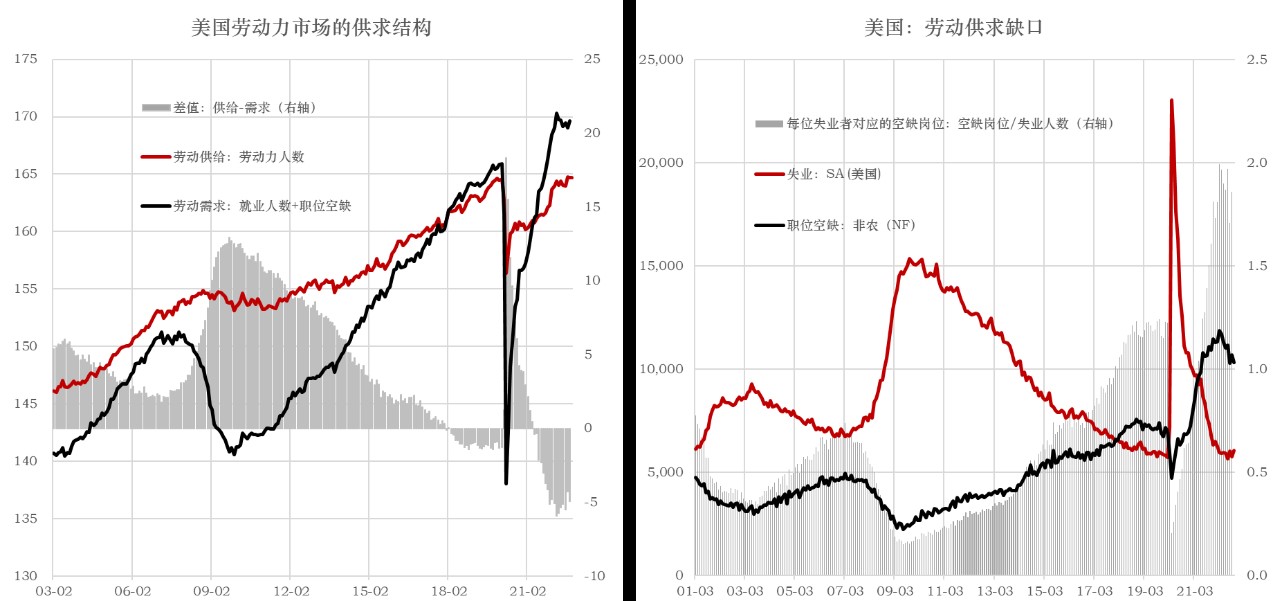

截至9月底,美國仍有近500萬工作力缺口,較3月的峰值下降了100萬。 每個失業者對應的空缺崗位數仍高達1.6-1.7,低於峰值(2),但高於疫情之前的水準(1.2)。 並且,缺口具有長期性。 一方面,受疫情影響,美國提前退休人數增加了近200萬,導致勞動參與率比疫情前低0.8個百分點。 受特朗普政府移民政策的影響,2017年來累計減少的移民人數約300萬。 兩因素合計可解釋工作力缺口。 前者是不可逆的。 後者,拜登政府已經放寬了移民政策的限制,但「遠水救不了近火」(圖1)。

圖1:美國勞動力市場供不應求的現狀短期內難有改變

工作力短缺是個中期約束,勞動工資漲幅短期內難以回到疫情前的平均水準(3%-4%)。 根據菲力浦斯曲線的關係,假設就業成本指數(ECI)的漲幅穩定在5%(2019年底為2.6%),隱含的整體或核心通脹約為4%-4.5%。 這也將是核心服務價格波動的中樞。

從2011年開始,戰後「嬰兒潮」時代(1946-1964年)出生的7600萬人,就已經陸陸續續地進入老齡化階段,這一個過程將持續到2029年(持續18年)。 在全球化時代,中國的「人口紅利」就是美國的「人口紅利」,但全球化的「高光時代」已成為歷史,中國的人口紅利也已經轉變為「人口負債」。 工作力短缺已經成為全球經濟增長的長期約束條件。

所以,雖然我們也認同2023年美國整體或核心通脹趨於下行,但等到非核心商品和住房的高基數效應消失后,工資主導的非住房核心服務價格決定了通脹壓力仍將存在。 這也是為什麼FOMC官員在三季度以來屢次提及「價格-工資」螺旋的原因。

2020年是另一個「大滯脹」時代的元年嗎? 有人說是的,能源和食品的雙重供給衝擊再次引發了全球對“大滯脹”的關注,與通脹持久性相關的“工資-物價螺旋”問題構成了美聯儲不得不保持緊縮政策立場的約束條件。 否定意見認為,當前不具備持久通脹或形成“工資-物價螺旋”的條件,比如更獨立和可信的中央銀行、更低的工會參與率、更低的能源依賴度、更靈活的就業和以服務業為主體的產業結構等。

我們認為,至今為止,「工資-物價螺旋」都還只是一個隱憂,並未成為現實。 但是,一方面,大危機以來出現的逆全球化、人口老齡化和技術進步的停滯等因素都是抬升通脹中樞的力量。 它們所對應的供應鏈問題、勞工短缺問題和勞動生產率下降問題正好可以解釋大流行期間的大通脹。 高水準和高波動的通脹持續的時間越久,“工資-物價螺旋”形成的概率也越高。 美聯儲也不能確定臨界條件是什麼,只知道臨界點漸行漸近。 所以更擔心緊縮不足,而非緊縮過度。

(作者邵宇為東方證券首席經濟學家、總裁助理)