編者按:美國聯準會12月加息50個基點至4.25%~4.50%區間的機率為74.7%,媒體:利率中值預計會達到4.9%的峰值。

來源:華盛通

按照劇本,今晚(12月14日)又到了美國聯準會市場的時候。

美國聯準會就要公佈FOMC利率決議,年內最後一次加息,將會採取多大力度,也將揭曉答案。雖然大家心裡多少有數:CME“美國聯準會觀察”:美國聯準會12月加息50個基點至4.25%~4.50%區間的機率為74.7%,加息75個基點的機率為25.3%。也就是說,大機率50個基點。

美國聯準會的激進加息,可謂2022年的市場大主題之一。

回看即將過去的2022年,美國聯準會不斷激進加息,流動性快速收窄,目前市場流動性收縮的速度,在歷史上都稱得上罕見。

所以這一年的美股,也像“過山車”一般屈服於重力勢能一路俯衝。納指最慘的時候跌了33.68%,一度進入技術性熊市;標普500指數最大跌幅25.3%,一度進入技術性熊市;道指最大跌幅19.47%,差點進入技術性熊市。

不過既然是“過山車”,到了底部也總要快速反彈的。

事實上,隔夜美股就釋放了流動性回升的訊號。

一、美股差點就“high”了:押注通膨將見頂?

昨晚美股市場差點“high”了。納指在3.67%的漲幅處高開,標普500指數也跳空高開到了漂亮的2.62%。

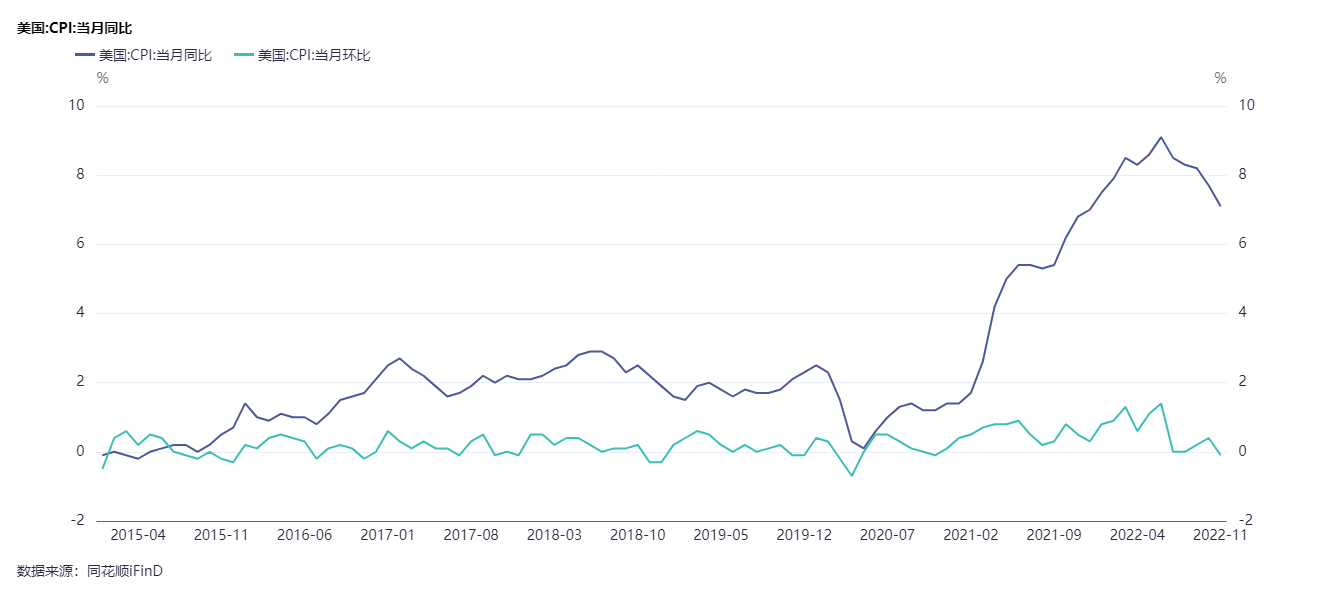

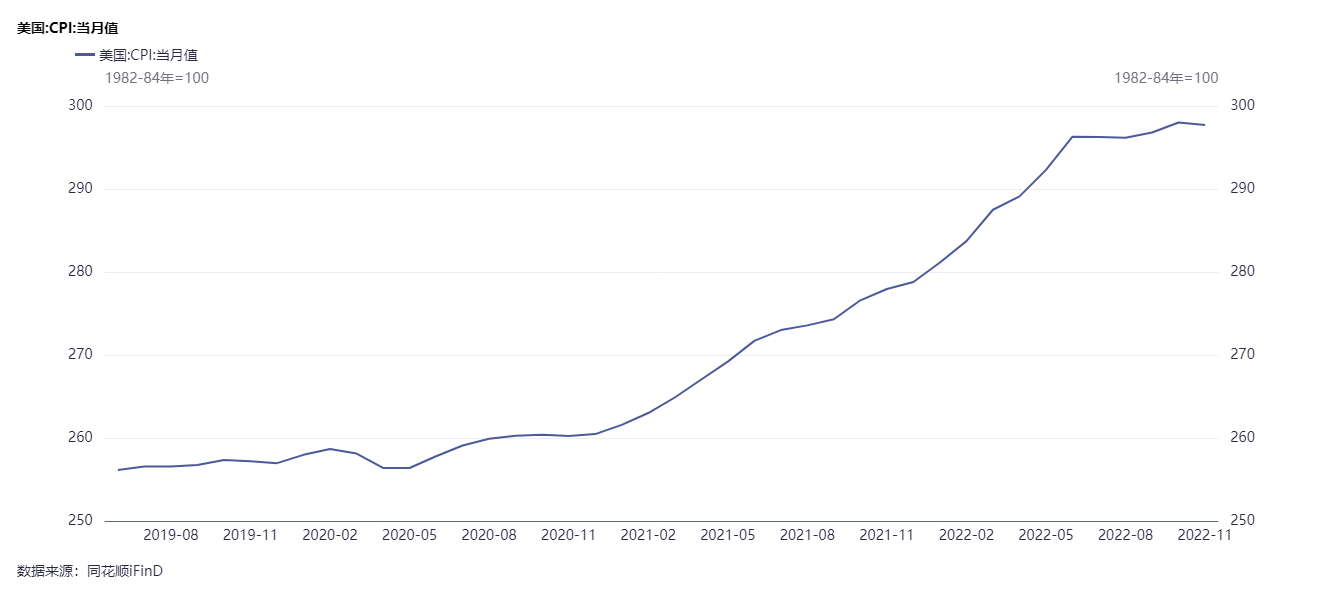

根據媒體解讀,此次高開得益於11月美國CPI超預期回落——同比上漲7.1%,為2021年底以來的最小增幅,預期值為7.3%,較前值7.7%回落0.6個百分點;經季調後環比上漲0.1%,低於預期值0.3%和前值0.4%。

特別值得興奮的是,11月的CPI資料,是2022年內首次環比下滑。

換句話說,CPI反映的物價,這一次真的轉頭向下!

我們在此前文章《CPI下跌引發股市狂歡?抄底熱情背後風險悄至,巴菲特教你險中求勝! 》中曾經介紹過,抗通膨任務也是任重道遠,主要還是CPI目前基數太大,雖然同比增長比預期少零點幾個百分點,但最終結果還是CPI維持在高位。

如果CPI不能打壓到負數(也就是經濟衰退),那麼高物價對消費意願的衝擊,將一直存在,等待實際產出增長,逐步消化高物價。

其實從12月12日美股走勢中,已經反映資金在押注通膨見頂的預期。根據過往經驗,市場傾向於在重要經濟指標公佈的前一日,就開始提前炒作預期。

原本市場對11月CPI同比的預期是7.3%,這相比10月份7.7%的資料,已經是很大的降幅。而實際上11月的資料,比預期的還低。

海軍聯邦信貸聯盟企業經濟學家羅伯特·弗裡克表示:“通膨降溫將提振市場,減輕美國聯準會加息的壓力,但最重要的是,這意味著對那些財政受到價格上漲懲罰的美國人來說,這意味著真正的緩解。”

二、通膨何時能見頂?機構解釋為什麼

許多機構眼下已經開始預期通膨見頂。

“在接下來的六到12個月裡,即使工資增長沒有放緩,核心通膨也會大幅下降,因為我們將從商品和住房價格中獲得通貨緊縮。”巴克萊(Barclays PLC)全球通膨相關研究主管邁克爾·龐德(Michael Pond)表示。

事實上在CPI資料公佈後,CME“美國聯準會觀察工具”顯示市場預期美國聯準會明年3月加息至5.25%的機率大幅下跌至24%左右,反映出對美國聯準會“終值利率”止步5%的期待。

至於通膨如何見頂?

在這裡引用一下銀河證券近期的解讀。

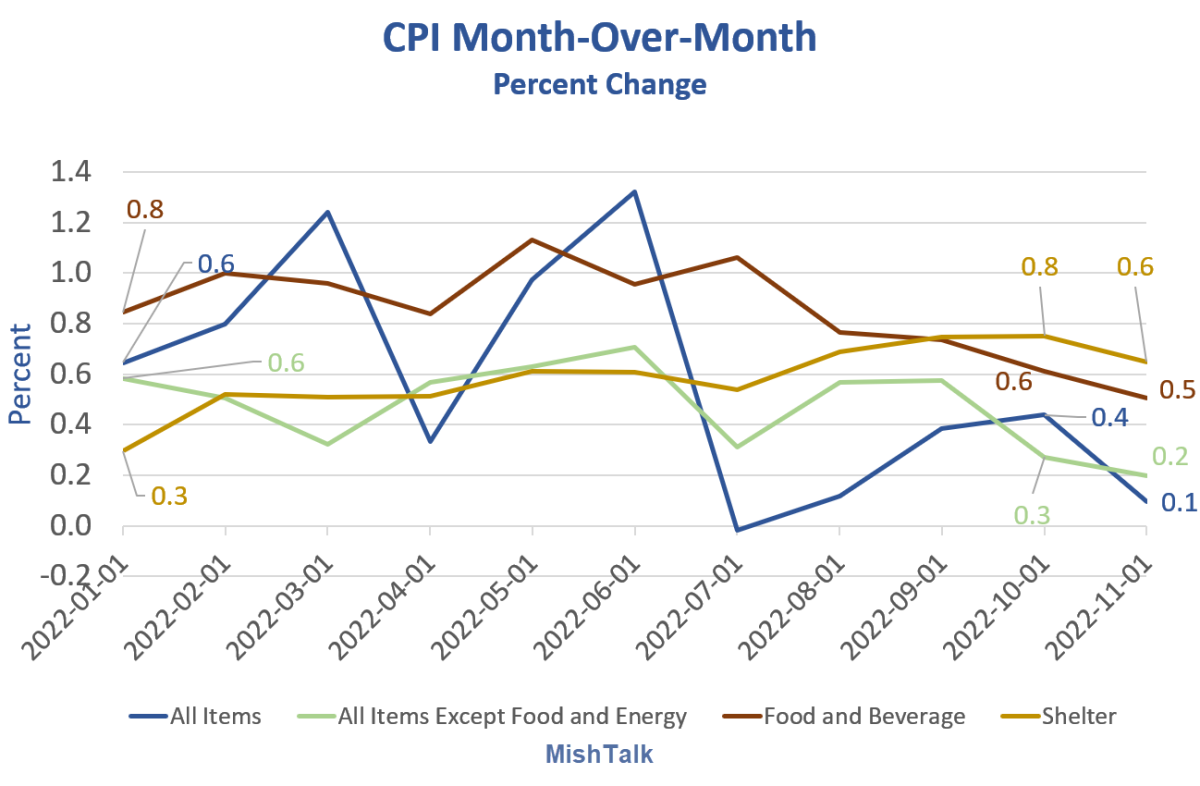

首先,美國CPI可以分解為能源、食品、商品、居住成本和服務幾個部分。

隨著美元匯率來到高位,全球供應逐步企穩,能源、食品、商品等涉及國際貿易的部分,價格指數已經回落,對CPI當月值的貢獻減少。

而居住成本部分,由於房租價格指數的統計,滯後各類房價指數12~16個月,所以從賬面上看,至今仍在拉動核心CPI上行,甚至到2023年仍將維持在高位。

這一判斷與美國聯準會主席鮑威爾的講話相符。

鮑威爾在最近的一次講話中表示,服務(不包括住房)的價格趨勢反映了整體經濟中的通膨壓力,在衡量通膨的未來路徑時非常重要。

總的來說,銀河證券推演的結論是,加息預期在2023Q2停滯,並在2023年末進入降息週期;同時美國聯準會仍會繼續縮表,到2023年末將資產負債表收縮到7.5億美元左右。

三、加息進入新階段?激烈博弈在路上!

就連美國財長葉倫在CPI公佈前也做出樂觀表態,只要不遭受意外衝擊,2023年底通膨將大幅降低。但在給出2023年通膨下降的預期同時,她也不忘給市場打一劑預防針:“控制住通膨而不讓它在我們的經濟中紮根至關重要。”

美國總統拜登則乾脆直言,美國通膨水平仍然太高了,政府仍然有很多工作要做;希望明年底物價水平回歸正常,但他不能做出這樣的預測。

將通膨的任務實際上非常緊迫。

國際貨幣基金組織IMF曾表示,在持續的價格壓力下,如果採取的措施過少,會帶來更大的風險,增加控制物價的最終成本。

但白宮的這盆冷水,也澆滅了12月13日美股早盤的熱情,高開後立即恢復了冷靜,並回到了前一交易日尾盤的上漲軌跡上。

不過從美國聯準會主席鮑威爾的表態上看,加息放緩似乎是既定策略,必由之路。鮑威爾此前也暗示,即使通膨資料沒有太大改善,美國聯準會也可能在12月放慢加息速度。

被譽為“新美國聯準會通訊社”的知名宏觀記者尼克·蒂米勞斯曾將賁臨美國聯準會加息週期分為3個階段:

1)美國聯準會為抗擊通膨將利率迅速從零水平大幅上調;

2)放慢加息步伐;

3)美國聯準會將把利率保持在目前尚不能確定的某一較高水平,直到通膨率順利向2%的目標回落。

過去四次議息會議已連續宣佈加息0.75個百分點。最近三次加息行動更是贏得FOMC成員的一致支援。而如果12月14日的這次利率決議,如市場預測,加息50個基點的話,意味著加息腳步開始放緩,整個加息週期進入第二階段。

市場定價機制,也將因此進一步調整。

那麼下一步如何推演?

在之前9月份的FOMC會議上,美國聯準會官員預計到明年年底利率將達到4.6%。但政策制定者表示,經濟資料顯示雖然通膨正在緩解但仍居高不下(目前仍是2%目標的3倍以上),對利率峰值的預期已經上升。

據媒體援引經濟學家調查,在鮑威爾表示需要將利率提高到高於先前預期的水平之後,利率中值估計會達到4.9%的峰值。這意味著FOMC將在2023年2月、3月,將加息幅度下調至25個基點,然後暫停政策。

但眼下美國聯準會可能會面臨共識上的挑戰。

蒂米勞斯也在社交媒體和最新文章中表示,美國聯準會內部的“鷹鴿大戰”將因此變得更加激烈。

他認為,12月13日公佈的CPI資料“不太可能動搖加息50個基點的決定”。但是物價壓力連續兩個月放緩,可能令美國聯準會審議明年加息幅度,以及維持高利率週期的考量更加複雜。“鴿派陣營傾向於更緩和的加息節奏,儘量減少對經濟活動的影響;鷹派陣營則偏好更為激進的手段,避免通膨長期滯留在難以接受的高位。”蒂米勞斯寫道。

四、小結

白宮的表態,已經管理了市場的預期——抗通膨的任務仍舊任重道遠。短時間內我們可能很難期待美國聯準會的貨幣政策會有很大的轉向,至少機構的共識上,可能還要等到2023H2。今晚的加息決議,50個基點是大機率事件。

但美國核心CPI在過去3個月裡的季調年率已經跌至4.3%,也是2021年10月以後的新低,過去6個月的年化增長率也降至年內新低的5.4%。

前途光明,道路曲折。

儘管從上至下,從政策制定的層面到市場估值的表現,都在反映一個預期的分歧:最終降息的原因,究竟是衰退的出現,還是抗通膨的成功。但經過昨晚的隔夜美股,我們也已經看到了通膨見頂這個劇本的預期下,估值修復的動能。