財聯社12月23日訊(編輯 瀟湘)儘管美國聯準會本月制定了相較之前更為激進的加息路徑,但不少業內人士預計,美國聯準會縮減資產負債表的計劃可能會比此前預期更早結束。

多位美國聯準會觀察人士指出,美國聯準會明年很可能不得不以某種形式停止目前對國債和抵押貸款支援證券(MBS)的減持,因金融部門流動性短缺現象或將進一步加劇——這種情況如今可能已經發生。這一流動性短缺問題可能會威脅到美國聯準會對其隔夜利率目標的控制,並最終不得不作出應對。

政策分析機構LH Meyer經濟學家Derek Tang表示,美國聯準會官員目前似乎還對整個事態發展保持著奇怪的沉默,但他認為,美國聯準會將在2023年春季開始看到流動性所存在的問題,並在6月之前採取行動,開始節制其資產負債表的縮減。

與其持有類似立場的還有Monetary Macro和野村。

Monetary Macro首席投資官Joseph Wang稱,縮表處理程序將在2023年第三季度發生改變。他指出,這種轉變可能是由於美國國債市場流動性惡化或銀行準備金持續下降所產生的。

野村證券的分析師則預計,美國聯準會將在明年9月結束縮表,屆時資產負債表規模或將降至7兆美元左右,依然遠高於疫情大流行前的水平。

此外,在美國聯準會11月貨幣政策會議之前進行的一項調查顯示,多數投行預計縮表行動將在明年最後一個季度結束。

當然,對於上述有關美國聯準會將提前結束縮表的預測,市場上也並非沒有反對的聲音。高盛就預計,美國聯準會縮表可能會至少持續到2024年底甚至2025年,之後才會逐步調整政策。

縮表時間爭議的中心:準備金銳減

無論如何,上述對於縮表究竟會何時結束的猜測,都彰顯出這個年內與加息同步進行的緊縮政策背後所存在的高度不確定性。

即便不立刻降息,市場也普遍預計美國聯準會明年上半年將最終停止加息,但對於縮表會持續多久,眼下其實反倒有著頗多謎團待解。

今年5月,美國聯準會公佈了具體的縮表計劃,縮表主要通過對到期的國債和MBS不再投資的方式進行,並分為兩個階段展開:

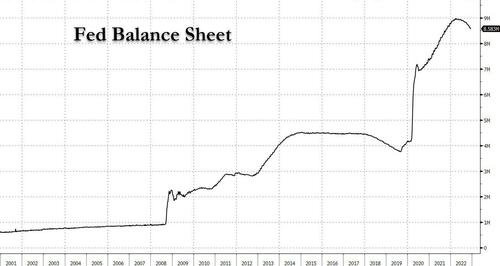

第一階段(6-8月)每月的減持上限為300億美元的國債和175億美元的機構債和抵押貸款支援債券(MBS),第二階段(9月開始)每月的減持上限增加到600億美元國債和350億美元的機構債和MBS。截至12月14日,美國聯準會資產負債表規模已從之前的將近9兆美元降至了約8.6兆美元。

在今年早些時候,經濟學家曾認為美國聯準會此輪縮表處理程序可能至少會持續幾年。但眼下業內對此的預期時長卻正開始持續縮短,而這背後主要源於一點:資產負債表中負債端銀行準備金的下滑速度太快。

如下圖所示,銀行準備金餘額目前已經從去年12月4.27兆美元的峰值減少至了約3.189兆美元。

美國聯準會縮減資產負債表相當於將銀行準備金從金融體系中抽走,而金融體系是由許多領域相互影響的。銀行儲備金不足會導致短期利率不穩定,這意味著美國聯準會無法可靠地設定其政策利率目標。

中金在今年10月的研報中就曾表示,從縮表對貨幣供應的直接影響來看,縮表過程中美國聯準會負債端的準備金將下降,而準備金是基礎貨幣,基礎貨幣的下降會使得整個經濟體的貨幣供應收縮,進而從流動性傳導的根基開始層層收緊。

中金指出,隨著縮表加碼,準備金餘額的下降速度可能繼續快於縮表的速度,準備金的下降產生的流動性緊縮影響會在傳導過程中通過槓桿和乘數效應被層層放大。中金還提到,準備金餘額的下降規模超過縮表規模的主要原因在於美國聯準會的隔夜逆回購工具吸收了大量的流動性。

事實上,美國聯準會在2019年時結束上一輪縮表時,就是遭遇了準備金短缺的問題,這導致聯邦基金利率失衡,並迫使美國聯準會不得不重新開始向金融體系中注入流動性。因而不少業內人士預計,美國聯準會這一次也不會想要重蹈覆轍。

值得一提的是,在美國聯準會主席鮑威爾11月底的演講中,鮑威爾曾表示不認為銀行系統的準備金不足,但他也暗示,美國聯準會將以一種可能導致縮表提前結束的方式管理其資產負債表。

“對準備金的需求並不穩定,它可以大幅上下波動。所以我們想在一個安全的地方停下來。在市場、銀行體系和整個金融體系中擁有充足的儲備、充足的流動性將對公眾有利,”鮑威爾當時稱。