2023年01月18日21:25 智通財經APP

資料來源:新浪財經

報告要點

2022年以來,美國企業債信用利差快速走闊,但健康的財務指標下、違約風險似乎仍被市場低估。美國企業債的違約風險、溢出影響?本文分析,可供參考。

一問:美國企業債市場的新變化?利差快速走闊、評級大量下調

2022年以來,美國企業債信用利差迅速走闊,高收益企業債信用評級調降比例明顯上升,引發了市場對企業債違約風險的擔憂。1)去年以來,美國高收益企業債信用利差由2.78bp走闊至1月16日的407bp,大幅上行129bp;2)標普評級的高收益級企業債年內共有405支被下調評級;截至4季度高收益企業債下調/上調評級比例走高至275%,下調數上升至175支。

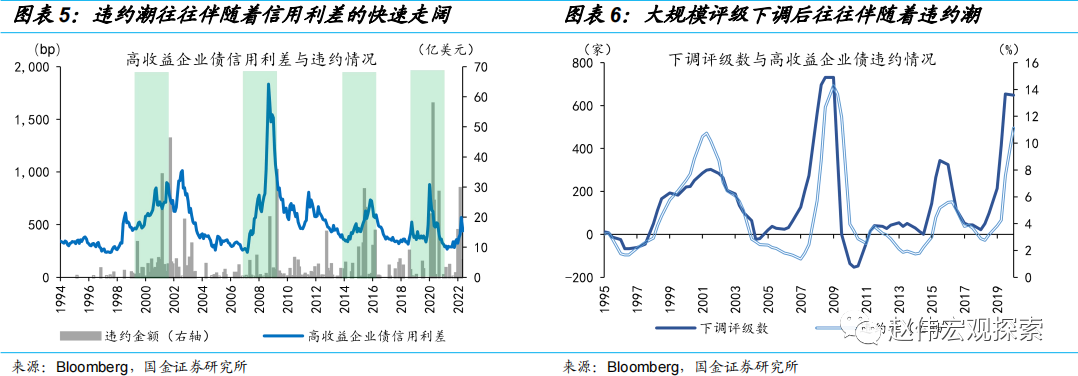

歷史回溯來看,信用利差持續走闊、評級大規模下調,往往正是“違約潮”爆發的“先兆”。1990年、2001年、2008年、2020年的美國經濟衰退期,美國高收益企業債違約率均攀升至10%以上。在此之前,信用利差的持續走闊和評級的大規模下調均發出了預警:危機爆發前,2000年、2007年、2019年,高收益企業債信用利差均超500bp,單季評級下調也均超200家。

二問:當下美國高收益債風險?滾續成憂、高利息支出進一步惡化企業盈利

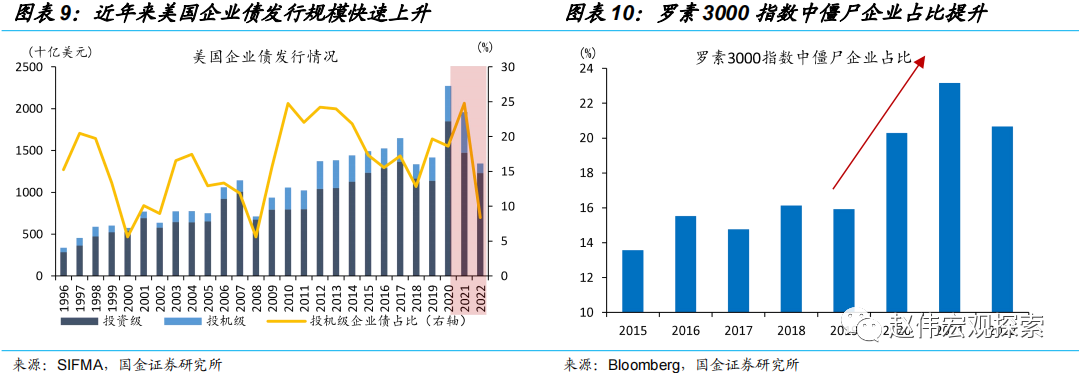

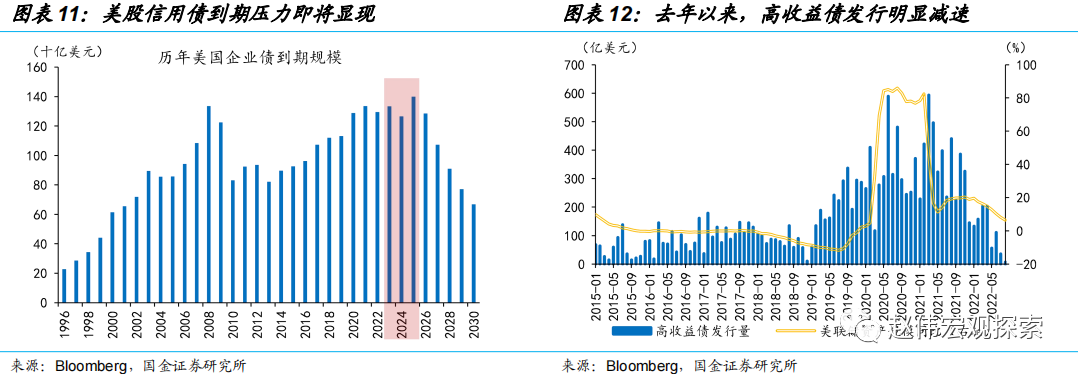

疫情期間,資金成本持續下行鼓勵低效率部門加槓桿行為,大量“殭屍”企業大舉發債;而當下,流動性緊縮使這類企業債務“滾續”成憂。2020至2021年,美國高收益企業債發行規模高達9086億,規模創歷史新高。而隨著美國流動性環境收緊,這類企業債務“滾續”能力將受明顯約束。未來3年間,美國企業債到期規模逐年增加,而高收益企業債發行已經明顯降溫。

同時,美國衰退已至,盈利的惡化將提升美國高收益企業債的違約風險;二級市場的衝擊對融資成本的抬升,更將衝擊這類企業本已“脆弱”的利潤。從美國經濟領先指標、製造業PMI新訂單指數來看,美國經濟已步入衰退階段,企業盈利仍將下滑。而二級市場共同基金的拋售、美債流動性惡化的溢出或進一步推高企業發債成本,成為壓垮美國高收益債“最後一根稻草”。

三問:美聯儲的工具儲備?風險傳染短期可控,市場情緒衝擊值得關注

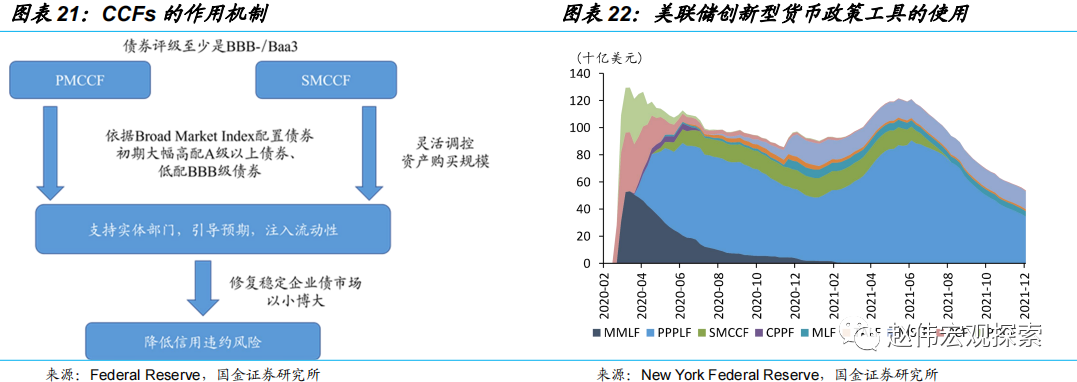

不同於過往,當下聯儲有著更為豐富的工具箱應對,或可以緩解債務違約向投資級的溢出。2020年新冠疫情爆發期,美聯儲創設或重啟了一系列新型貨幣政策工具,其中PMCCF和SMCCF分別用於在一級市場和二級市場購買投資級企業債。該工具的使用,有效緩解了違約風險由高收益級向投資級的傳染。2020年投資級信用債違約金額僅為7%,遠低於2001和2008年。

“便宜錢”時代“低效”企業槓桿的快速累積,使得本輪美國企業債違約潮的結構性特徵會更為突出;情緒衝擊下避險資產受益,風險資產調整。1)科技、非必需消費等行業,在本輪違約潮中風險或將最先暴露;2)違約潮爆發時,標普500指數多趨於調整;違約風險更高的行業,相對市場表現更糟糕;3)避險情緒驅動,黃金、美債等避險資產市場表現會有短期提振。

風險提示:美聯儲貨幣政策收緊超預期、美國經濟衰退超預期

報告正文

一、美國企業債市場的新變化?利差快速走闊、評級大量下調

2022年以來,美國企業債信用利差迅速走闊,引發了市場對企業債違約風險的擔憂。1月3日以來,美國投資級與投機級企業債期權調整價差(OAS),分別由93bp和278bp走闊至124bp和407bp,分別上行了31bp和129bp。分期限來看,7-10年期信用利差上行幅度最大,其中3-5年期、5-7年期、7-10年期分別走闊了53bp、58bp、59bp,其他期限也出現了30bp以上幅度利差上行。

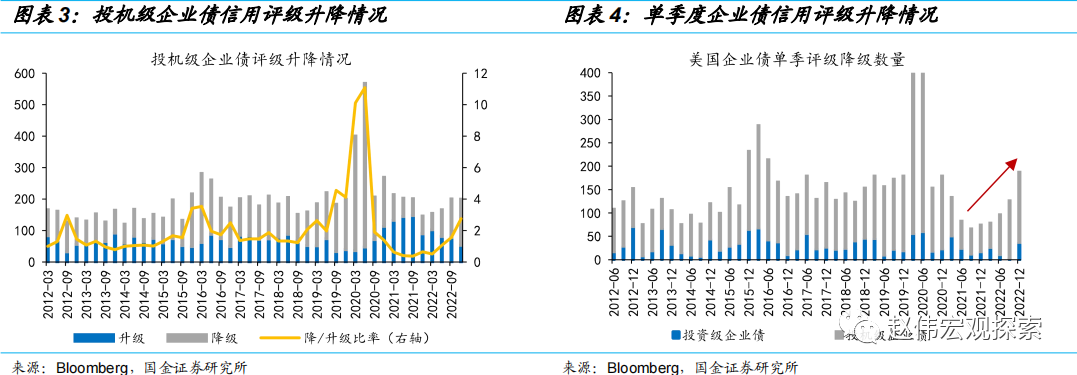

投資級與投機級企業債信用評級的調整,也同樣印證了市場的擔憂。2022年以來,標準普爾評級的美國投資級、投資級企業債,分別有70支和405支被下調評級。2022年4季度投資級、投機級企業債下調評級支數/上調評級支數的比例分別走高至103%和275%,共有175支信用債評級調降,均創2020年以來新高。美國投機級企業債評級表現不斷惡化,越來越高比例債券遭遇評級下調。

歷史回溯來看,信用利差持續走闊、評級大規模下調,往往正是“違約潮”爆發的“先兆”。1990年、2001年、2008年、2020年的美國經濟衰退期,高收益企業債均出現了違約潮。伴隨美國GDP增速的大幅下行,四次衰退中,美國高收益企業債違約率均攀升至10%以上。而在此之前,信用利差的持續走闊和評級的大規模下調均發出了預警;其中,危機爆發前的2000年、2007年、2019年,高收益企業債信用利差已走闊至500bp以上;單季下調評級數也均超200家。當下,高收益企業債信用利差已來到410bp,單季下調也高達175支。

二、當下美國高收益債風險?滾續成憂、高利息支出惡化企業盈利

疫情期間,資金成本持續下行鼓勵低效率部門加槓桿行為,大量“殭屍”企業大舉發債;而當下,流動性環境的緊縮使這類企業債務“滾續”成憂。2020至2021年,美國高收益企業債發行規模分別達4236億、4850億,規模創歷史新高。寬鬆流動性環境下,過於“輕易”的舉債掩蓋了部分“殭屍”企業風險暴露,羅素3000指數成分股中EBITDA無法覆蓋利息指數的企業佔比不減反增。而隨著美國流動性環境收緊,這類企業債務“滾續”能力將受到明顯約束。未來3年間,美國企業債到期規模逐年增加,而高收益企業債發行已經明顯降溫。

另一方面,利息保障倍數的高位從不意味著違約潮的缺席;美國衰退已至,企業盈利的惡化將顯著提升美國高收益企業債的違約風險。以能源業為例,歷史上2000年、2008年、2015年、2020年的4次能源業違約潮均發生在原油價格暴跌階段。企業盈利的惡化,會快速削弱美國企業償債能力;如利息保障倍數等償債能力指標雖然在違約潮到來前往往仍處於相對健康的區間,但會伴隨著盈利下滑在短期內快速走低。當下,從美國經濟的領先指標、製造業PMI新訂單指數來看,美國經濟或已步入衰退階段,企業盈利仍將面臨持續下滑。

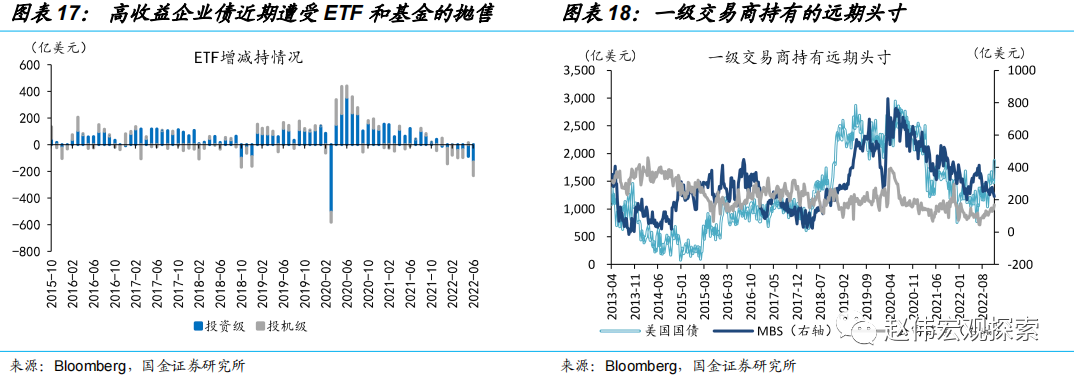

而二級市場上美國高收益債的拋售潮、流動性惡化或將進一步推高企業發債成本,進一步衝擊這類企業本已“脆弱”的企業利潤。1)去年以來,美國ETF、共同基金的持續拋售下,高收益企業債信用利差已持續走闊。2)當下美債市場深度不足,美債流動性遭遇衝擊時,一級交易商會快速減持信用債頭寸,造成信用債流動性的惡化,進一步推升高收益債的信用利差。當下,高收益債平均發行利率8.33%已遠高於5.64%的存量債平均票息利率;二級市場利率持續攀升對融資能力的進一步削弱,或成為壓垮美國高收益債市場的“最後一根稻草”。

三、美聯儲的工具儲備?風險傳染短期可控,市場情緒衝擊值得關注

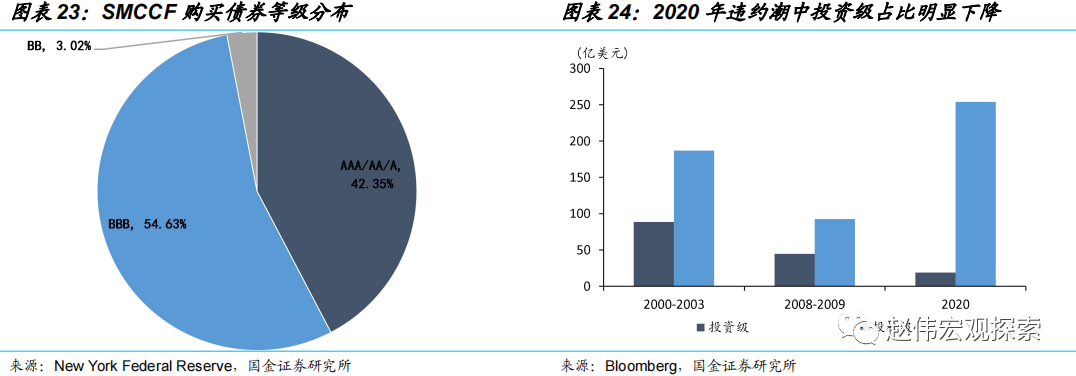

不同於過往,當下聯儲有著更為豐富的工具箱應對,或可以緩解債務違約向投資級的溢出。2020年新冠疫情爆發期,美聯儲創設或重啟了一系列新型貨幣政策工具,其中PMCCF和SMCCF分別用於在一級市場和二級市場購買投資級企業債。目前SMCCF累計購買了53.8 億美元的企業債個券和74.0億美元的企業債ETF。SMCCF購買的債券均為投資級,其中BBB佔比達54.63%。這一工具的使用,有效緩解了違約風險由高收益級向投資級的傳染。2020年投資級信用債違約金額僅為7.0%,遠低於2001年和2008年的32.1%和32.5%。

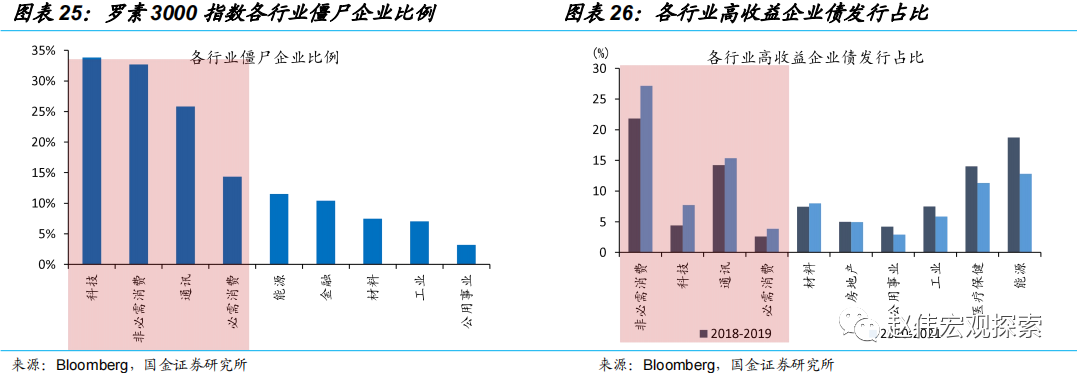

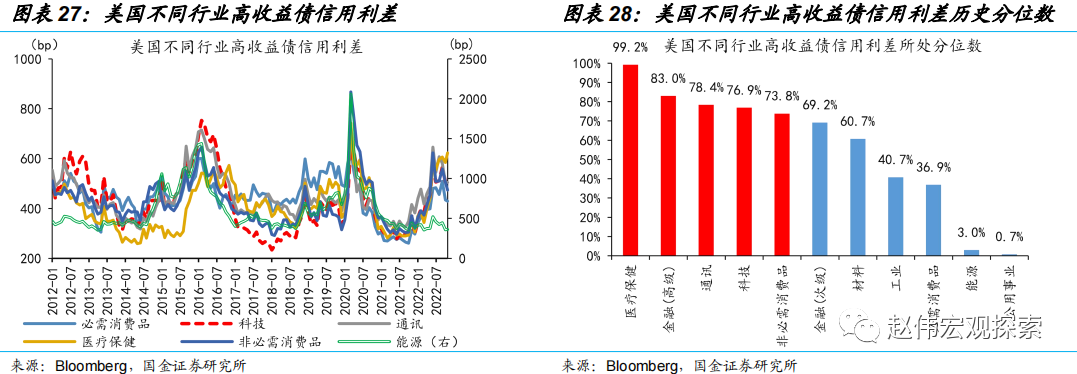

同時,本輪美國企業債違約潮的結構性特徵更為突出,行業間分化更為明顯;非必需消費、科技等行業的違約風險尤為值得關注。“便宜錢”時代“低效”企業槓桿快速累積;羅素3000指數成分股中,殭屍企業佔比最高的科技、非必需消費、通訊、必需消費業,也是在2020-2021年間高收益企業債發行佔比提升最為明顯的4個行業,其風險或將在本輪違約潮中最先暴露。二級市場上,這類行業信用利差已有明顯抬升。隨著通脹對實際收入的侵蝕、與消費者信心指數的大幅回落,非必需消費、科技等行業違約風險尤為值得關注。

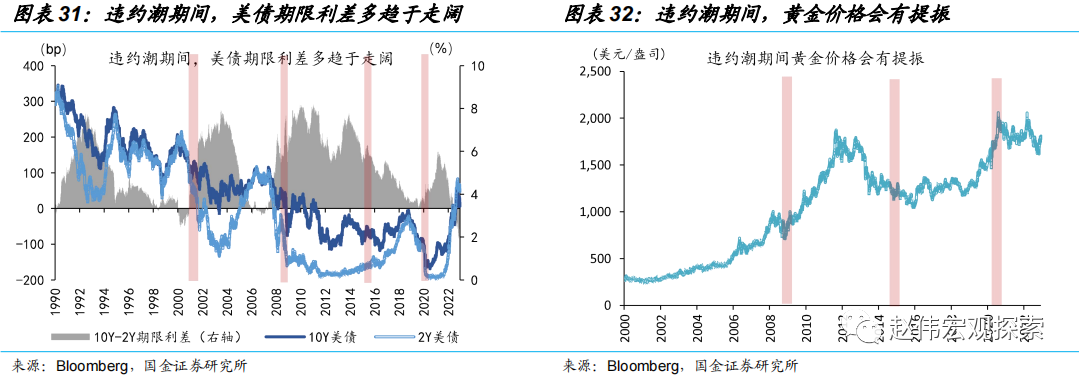

歷史回溯來看,美國企業債“違約潮”發生時,風險資產多受情緒衝擊,而避險資產市場表現相對較好。1)違約潮爆發時,標普500指數多趨於調整;以能源業為例,違約風險更高的行業,其市場表現相對標普500指數也會更為糟糕;2)受避險情緒的影響,短期內,黃金、美債等避險資產均會受到投資者青睞;而信用債違約發生時,出於對流動性風險的擔憂,美債期限利差通常趨於走闊。

經過研究,我們發現:

1)2022年以來,美國企業債信用利差迅速走闊,高收益企業債信用評級調降比例明顯上升。歷史回溯來看,信用利差持續走闊、評級大規模下調,往往正是“違約潮”爆發的“先兆”。1990年、2001年、2008年、2020年的美國經濟衰退期,美國高收益企業債違約率均攀升至10%以上。而在此之前,信用利差的持續走闊和評級的大規模下調均發出了預警:2000年、2007年、2019年,高收益企業債信用利差均走闊至5%以上;單季下調評級數也均超200。當下,高收益企業債信用利差已來到4.1%,單季下調數也高達175支。

2)疫情期間,資金成本持續下行鼓勵低效率部門加槓桿行為,大量“殭屍”企業大舉發債;而當下,流動性緊縮使這類企業債務“滾續”成憂。同時,美國衰退將至,盈利的惡化將提升美國高收益企業債的違約風險;二級市場的衝擊對融資成本的抬升,更將衝擊這類企業本已“脆弱”的利潤。二級市場共同基金的拋售、美債流動性惡化的溢出或進一步推高企業發債成本,成為壓垮美國高收益債“最後一根稻草”。

3)不同於過往,當下聯儲有著更為豐富的工具箱應對,或可以緩解債務違約向投資級的溢出。2020年新冠疫情爆發期,美聯儲創設或重啟了一系列新型貨幣政策工具,其中PMCCF和SMCCF分別用於在一級市場和二級市場購買投資級企業債。該工具的使用,有效緩解了違約風險由高收益級向投資級的傳染。2020年投資級信用債違約金額僅為7%,遠低於2001和2008年。

4)“便宜錢”時代“低效”企業槓桿的快速累積,使得本輪美國企業債違約潮的結構性特徵會更為突出;情緒衝擊下避險資產受益,風險資產調整。1)科技、非必需消費等行業,風險或在本輪違約潮中最先暴露;2)違約潮爆發時,標普500指數多趨於調整;違約風險更高的行業,相對市場表現更糟糕;3)避險情緒驅動,黃金、美債等避險資產市場表現會有短期提振。

四、風險提示:

1、美聯儲貨幣政策收緊超預期:通貨膨脹高居不下,美國經濟衰退擔憂減弱,或導緻美聯儲貨幣政策收緊持續超預期。

2、美國經濟衰退超預期:疫情反复,貨幣政策收緊超預期,疊加房地產市場風險的暴露,或將推動美國經濟步入深度衰退。

來源:國金證券