進入2023年,最大的爭論是全球經濟將以什麼樣的速度下滑。1月以美國為首的經濟資料強勁,“硬著陸”風險下行,連“軟著陸”(經濟逐漸衰退)的機率都被認為在下降,“不著陸”(經濟不衰退)的預期則推動美元回升。

然而,這一看似積極的消息也存在“硬幣的另一面”,即通膨可能更頑固,美國聯準會的終極利率水平可能繼續上行。早前大幅反彈的美股陷入盤整,美元指數(104.0116, 0.1282, 0.12%)從1月低點101附近反彈至104附近,氣勢如虹的人民幣(6.8563, -0.0098, -0.14%)也逼近跌破6.9的水平。究竟這種逆轉只是由一時的交易情緒驅動,還是一種更持久的變化?

美元反彈幅度有限

在一系列遠超預期的美國經濟資料(非農就業報告、零售銷售、消費者CPI和生產者PPI)發佈之後,市場預期聯邦基金利率目標區間上端增加約40BP,達到5.25%,抵達時點的預期也從6月變為7月。然而目前的問題在於,終極利率會否更高?

“1月底貨幣市場處於降息狂熱中——當時市場定價預期2023年6月到2024年6月之間的降息幅度達到160個基點,目前市場已收回近70個基點的降息預期。”渣打全球首席策略師羅伯遜(EricRobertson)對記者表示。他還提及,最初市場只是將降息時點後推,但在最近一週,可以看到市場定價預期不是簡單後延降息時點,而是更為系統性地收回降息預期。除貨幣市場定價的變化外,我們還看市場隱含通膨預期和美國利率波動的上升。市場正不得不轉向美國聯準會維持“更長時間較高利率”的較大可能性。

具體來看,1月非農就業新增51.7萬個工作崗位,遠超增加18.5萬個工作崗位的預期;1月美國PPI環比增長0.7%,為2022年6月以來最大環比漲幅,增幅超出市場預期的0.4%;未經通膨調整的條件下,今年1月美國零售銷售額環比增長3%,逆轉了此前連續兩個月下滑態勢,增幅遠超預期。

除了強勁的通膨資料外,上週最大的變故來自美國聯準會官員梅斯特和布拉德,他們拒絕排除在未來幾個月內再次加息50BP的可能性。對利率特別敏感的2年期國債殖利率僅在過去兩週就上漲了60點,目前已逼近4.7%附近。

許多策略師現在能預見“不著陸”的情況,即美國經濟保持增長,而央行繼續實施限制性的貨幣政策。巴克萊銀行上調了對美國的增長和通膨預測,但股市的情況並不明朗,多頭和空頭仍在爭奪定價權,即是利率上升重要還是經濟韌性重要。早前,幾乎華爾街的所有大機構都認定——衰退是成功抗擊通膨所不得不付出的代價。即使是現在,這一觀點仍可能成為現實。

“值得注意的是,美國的未來10年預期通膨率已經創去年12月以來的新高。目前市場已經傾向於認為今年還有3次25BP的加息,利率峰值預期將達到5.28%。關鍵的問題在於,還會更高嗎?”嘉盛集團資深分析師JerryChen對記者表示。

第一財經此前報導,接受採訪的中外資行交易員表示,美元指數存在反彈3%~5%的可能性,畢竟短期內從114跌至101的速度較快,歷史上都會出現技術性反彈,除非出現重大衝擊。

不過,相比起去年的強美元,機構預計此輪反彈幅度有限。“儘管美國資料的強勁,挑戰了市場對美元走弱的底線,新的市場分歧可能會溫和提振美元(最多提振2%),但如果超過這一幅度,則需要全球宏觀前景的顯著惡化。”巴克萊策略師AudreyOng表示。

亦有機構在伺機等待增加美元空倉的機會。羅伯遜表示:“如果事實證明美國經濟比預期更為穩健,我們也將預期全球經濟增長前景好於預期。所以,一旦市場有信心認為美國加息週期已結束,風險資產將獲得支撐。因此,我們保持技術性審慎。我們正擇機增加美元空倉和美國國債以及新興資產多頭倉位。”

人民幣存在技術性回呼必要

隨著美元反彈,人民幣也出現較大幅度回呼,非農就業是點燃人民幣拋盤的導火索。

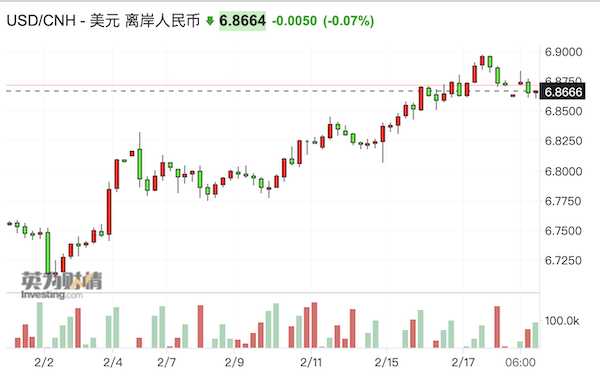

2月初,眼看就要升破6.7的人民幣突然出現“獲利了結”行情,美元/離岸人民幣在2月4日收盤報6.8074,單日貶值幅度高達近700點。隨後人民幣維持弱勢盤整,截至北京時間2月20日18:50,美元/離岸人民幣報6.866。

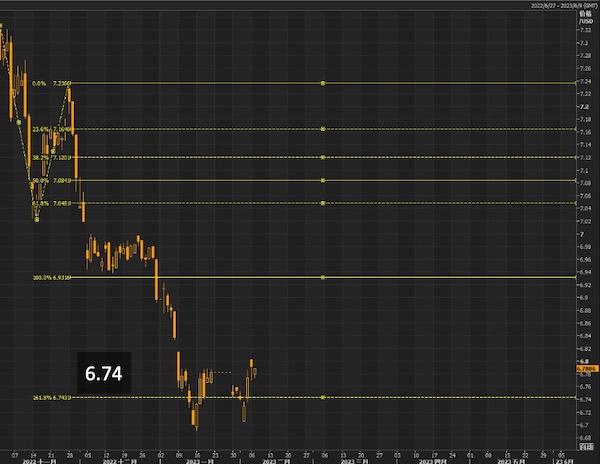

“技術面看,本輪美元/人民幣在6.7附近點位上反彈是合理的,此處確有一個較強的支撐位置,而上方遺留的缺口回補的可能性比較大(人民幣暫時貶值)。”某股份行外匯交易員對記者表示。

此外,在機構人士看來,人民幣近期回撤較快也與披露的貨幣供應量資料有些關係。1月我國M2同比增12.63%,M1同比增6.73%,這與此前經濟回穩、貨幣收緊的預期有些許出入,給漲速過快的人民幣匯率澆了盆冷水。

某大行外匯業務專家朱延樺對記者表示,“貨幣增量中,流通中的貨幣與准貨幣的增速最快。此前,境內流動性收緊的預期先行,疊加美元指數重挫,人民幣3個月復合升值速度為2015年匯改以來最大,我們也反覆強調了短期超漲的問題。現在內部流動性與預期有些不符,加上美元指數反彈,人民幣回撤的速度快一點也很正常。”他表示,關於境內流動性,存量部分的確是收緊的,增量擴大的影響還需要再觀察。對於人民幣匯率而言,現階段內部流動性因素為次要因素,外部美元指數的牽引仍是主要因素。

不過,究竟人民幣短期會否去向貶值的方向“補缺口”,“這實戰則無需去賭,可以將鎖匯頭寸分成若幹份。同時,將目前點位至回補缺口之間的落差也分成若乾等份。每觸及一個等分位,就逢高鎖掉一批。這是有判斷的‘中性’操作。”朱延樺稱。

就大方向來看,更多觀點傾向於認為,中美的經濟和貨幣政策週期已經來到轉折期,未來人民幣匯率大勢看漲的觀點仍然可以維持,目前國際投行對2023年人民幣的預測點位普遍在6.3~6.8。