來源:華爾街見聞

近期,3個月-30年期美債殖利率曲線呈現“熊市趨陡”的行情,彭博策略師Simon White對此發文表示,這表明經濟衰退最早可能在今年夏季開始。

White在文中表示,殖利率曲線倒掛通常被視為經濟衰退的前兆,而隨之而來的牛市趨陡才促成了衰退在政策制定者的指令下變為現實。而在出現牛市趨陡之前,往往會出現熊市趨陡。

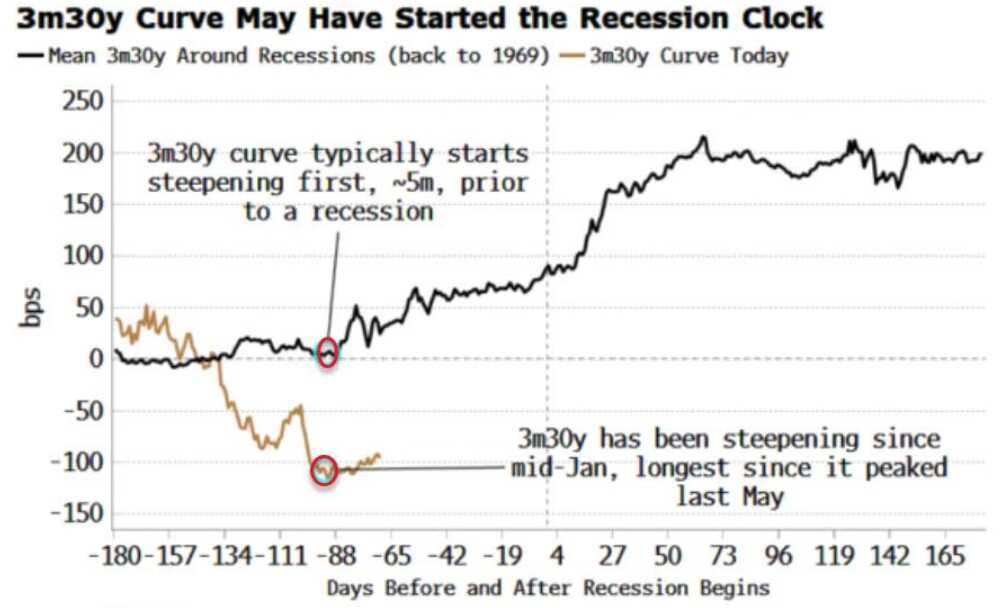

他說,並非所有的殖利率曲線都有同樣的表現,通常情況下,在衰退開始前約5個月,3個月-30年期的殖利率曲線會最先開始走陡。而目前的情況是,自1月中旬以來,該曲線一直在變陡,期限利差走闊的持續時間是自去年5月見頂以來最長的一次。

White表示,部分投資者認為,由於這種變陡是一種熊陡,因為30年期美債殖利率的上升幅度超過了3個月期美債殖利率的上升幅度,因此這可能不太令人擔憂,因為牛陡才是經濟衰退更為緊迫的訊號。

他解釋道,的確,當美國聯準會在經濟迅速惡化的情況下突然轉向時,牛陡往往更加猛烈,但熊陡也同樣是衰退前圖景的一部分,而且往往出現在牛陡之前,最終導致經濟衰退。

衰退本身通常是牛陡和熊陡的結合體

通常,債市殖利率曲線被劃分為牛平、牛陡、熊平、熊陡四種狀態。殖利率下行為牛,殖利率上行為熊;長債殖利率減去短債殖利率(期限利差)變窄為平,走闊為陡。

牛陡即是殖利率曲線下移,但是短端殖利率下行幅度大於長端,期限利差走闊。而熊陡則是殖利率曲線上移,但是長端殖利率上行幅度大於短端,期限利差走闊。

據分析,牛陡階段出現的原因在於,經濟衰退的預期已經持續了一段時間,並且已經充分反映在前期長端利率的下行過程中,因此長端利率下行空間已經比較有限,而短端利率在貨幣政策的放松下(8.71, 0.00, 0.00%)明顯下行,因此進入牛陡階段。

熊陡其實是債市比較少出現的一種行情。一般在它的開始,短端殖利率高於長端殖利率,曲線是倒掛的,這是因為熊市開始時,往往始於流動性收緊,短債先調。而一旦熊市確立,市場參與者紛紛縮短久期,拋售長債變成主流。於是出現了短債暫時平穩、長債加速拋壓的熊陡行情。

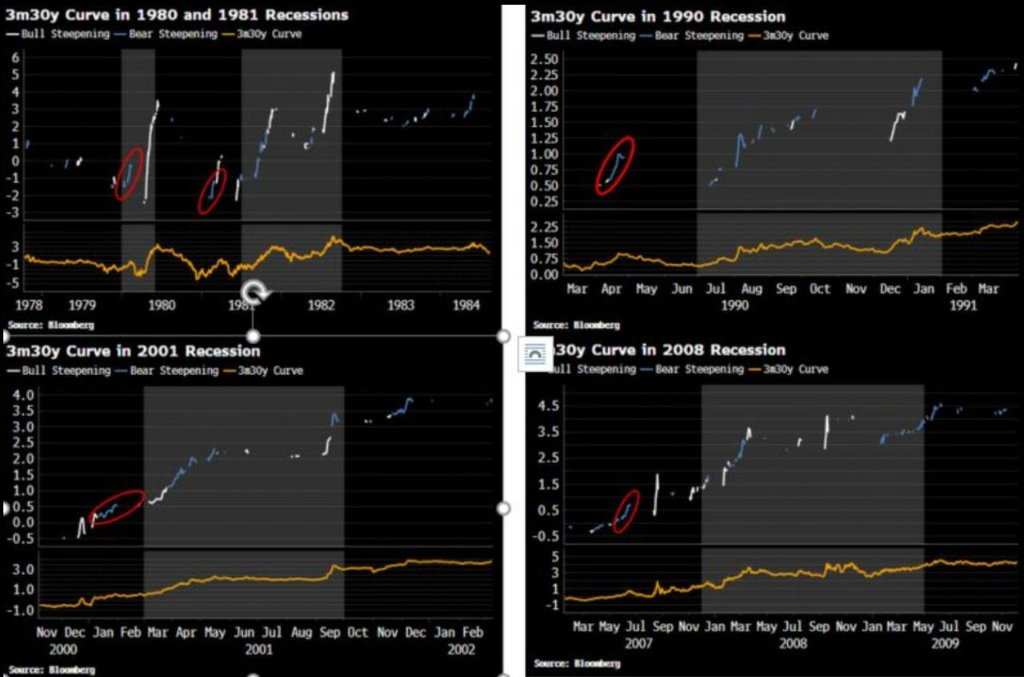

下圖顯示了最近五次衰退(2020年除外)前後3個月-30年期的殖利率曲線。

White說,正如我們所看到的,所有的衰退(除了1980年代)都在其開始前的3-9個月發生了一次重大的熊陡,而牛陡往往來得晚些。

衰退本身通常是牛陡和熊陡的結合體。

他說,經濟中有足夠多的疲弱之處,無論是牛陡還是熊陡,3個月-30年期殖利率曲線顯示的衰退訊號仍應引起關注。