最近美國矽谷銀行破產成為熱點。3月中旬矽谷銀行宣佈出售部分證券資產導致18億美元實際虧損,同時其尋求出售普通股與優先股募資22.5億美元。這一自救措施非但沒有幫助矽谷銀行重獲生機,反而引發其破產,並引發市場對美國銀行業危機的恐慌。

矽谷銀行的倒閉應該是美國經濟衰退的一個轉折性事件,也是2022年美國聯準會開啟史無前例快速加息的後果。2020年全球疫情,美國聯準會開啟了史無前例的貨幣寬鬆,拯救了美國經濟,同時也帶來了美國40年來最高通膨。2022年美國聯準會開啟快速加息試圖控制通膨,全球市場都在緊盯美國經濟何時承受不了高利率。高利率環境以及美債長短期利差倒掛考驗企業、居民、政府等的壓力承受能力(與2008年危機發生在房地產部門不同,這次危機爆發在PE\VC科創企業)。這次矽谷銀行倒閉再次驗證了債務週期只會遲到,但不會缺席。

資產虧損,矽谷銀行倒閉

矽谷銀行(SVB)創立於1983年,是矽谷也是全美最重要的銀行之一。2018年矽谷銀行總負債530億美元左右,其中存款也就490億美元。2020年6月到2021年12月矽谷銀行存款一下子從760億美元上升到1900億美元,規模翻倍增長。負債端資金的大量流入增加了矽谷銀行資產組態難度,2020~2021年末矽谷銀行資產端大量增加了美國國債與住房MBS(抵押貸款證券化),分別約160億、1000億美元,約佔矽谷銀行總資產一半——也就是2020~2021年新增流入約1100億美元存款,有70%左右買了住房MBS。隨著2022年美國聯準會快速加息,矽谷銀行可供出售與持有到期資產分別出現25億與近175億美元損失。儘管這部分損失只是“浮虧”,但是客戶的存款卻因為美國聯準會加息後資金緊張不斷流出,迫使矽谷銀行不得不將“浮虧”砍倉。當3月9日矽谷銀行宣佈出售210億美元可供出售資產,並引發18億美元虧損時,造成市場恐慌,存款企業紛紛要從矽谷銀行提取所有資金,造成擠兌,矽谷銀行破產。

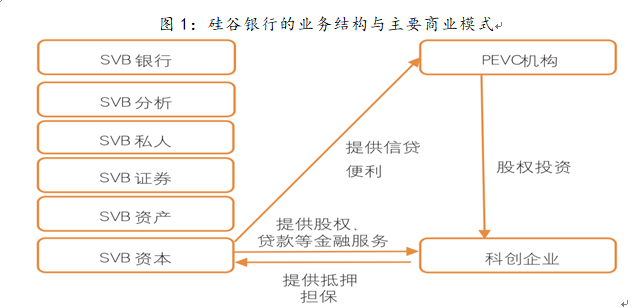

矽谷銀行破產有多方面原因,準備金不足和資產組態過於集中是重要原因。面對2021年存款大量流入,矽谷銀行認為美國國債及房屋MBS是低風險資產而大量買入,這實際上不符合矽谷銀行傳統的業務能力與資產構成(圖1),這種做法也低估了美國通膨與美國聯準會加息週期。

矽谷銀行存款客戶比較集中,且大量存款未投保也是其倒閉的重要原因。根據矽谷銀行年報,截至2022年底其至少有1500億美元的美國客戶存款未投保——這是造成“擠兌”風險的重要原因。美國聯邦存款保險公司(FDIC)為儲戶提供最高25萬美元保險,由於矽谷銀行經營的客戶多為創業企業,存款遠大於25萬美元,因而即便投保也無法阻擋矽谷銀行存款客戶“擠兌”風險。更何況,矽谷銀行沒有保險的儲戶非常之高。

監管不足也是矽谷銀行倒閉原因之一。矽谷銀行同時接受美國聯準會、加州商業監管局(CDBO)、FDIC監管,並且公司存款由FDIC提供保險。公司非銀行部門同時接受美國聯準會、美國金融業監管局(FINRA)和美國證監會(SEC)監管。根據FDIC的資料,美國金融系統中超額準備金持有高度集中,86%的超額準備金僅由1%的美國銀行持有。作為中小銀行,矽谷銀行超額準備金不足也是其難以應對“擠兌”,造成破產的重要原因,而監管難辭其咎。

儘管美國監管機構迅速接管矽谷銀行,並採取措施防止恐慌蔓延,但這種事後行為再次顯示了美國的監管不足。當前市場擔心會有進一步的風險發生,並擔心美國經濟陷入週期性衰退:其一,銀行資產具有共性(企業貸款、國債、MBS等),一旦出現風險,市場擔心自身存款安全性,“擠兌”會造成流動性風險;其二,美國通膨很高,美國聯準會還將加息,銀行資產貶值壓力持續存在,市場恐慌情緒難消;其三,即便美國聯準會不再加息,高利率將迫使居民持有現金需求增加,金融機構資產負債表收縮,進一步加快美國債務週期下行,經濟陷入衰退。

美國經濟進入衰退週期

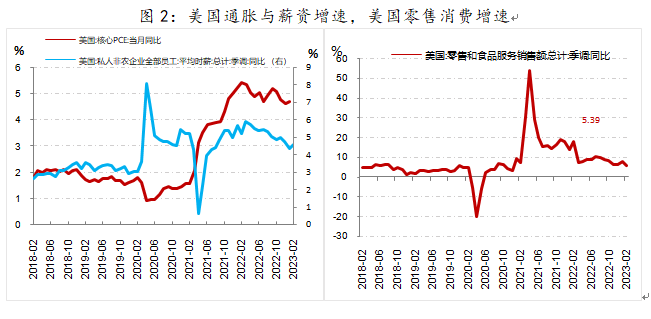

在傳統的經濟週期框架中,美國聯準會開啟加息縮表,社會需求與通膨應該出現回落。但儘管美國聯準會聯邦基金利率已經加至2008年來新高,美國通膨、薪資增速以及消費依然表現韌性(圖2),讓市場認為美國聯準會能夠在不增加失業情況下,讓通膨著陸。

矽谷銀行的倒閉將市場從虛幻中喚醒——不發生經濟衰退而使通膨回到美國聯準會目標是不現實的。

矽谷銀行的資本與商業模式支援了美國的科技創新,這是美國經濟繁榮的重要原因。在過去近二十年的全球化與低利率環境下,美國科技企業能夠獲得便宜資金來支援研發,培育了一批科技企業與包括矽谷銀行在內的金融機構。2023年3月矽谷銀行倒閉,或許意味著低息環境改變後,一個時代的結束——缺乏了廉價資本的支援,美國科技創新成本將大幅提高,這將打壓美國經濟增長。

一個國家經濟增長潛力根本上取決於資本、技術與勞動力。在美國聯準會加息縮表週期下,資本變得稀缺,這使經濟面臨週期下行風險(圖3)。同時,美國嚴格的移民政策使勞動力緊缺——2023年1月美國非農職位空缺數1082萬人,失業人數638萬人,即每份求職對應1.7個崗位。勞動力緊張推高了美國居民薪資增速與通膨,同時也整體限制了美國經濟增長。

另外,從需求上觀察市場也看到了美國需求疲弱跡象。1月美國成屋銷售400萬套,創2011年來新低;二手車銷售額同比-0.4%,持續下行;零售與食品銷售總額同比5.4%,持續下行;半導體銷售額當月同比-18.5%,創2010年來新低,持續下行;2月失業率3.6%,新增非農就業31.1萬人,就業較1月明顯放緩。

矽谷銀行風險對市場啟示

1.風險會繼續蔓延嗎?

在美國通膨下來之前,很難說美國金融市場風險結束。美國金融機構將在2023年持續接受資產貶值損失與存款流出的考驗,市場沒有經歷過40年來的高通膨,年輕的機構也同樣沒有經歷過20年來的高息環境。儘管在不斷完善的監管架構下,美國的大銀行或許能逃過風險,但風險沒有結束,下一個倒下的或許是其他不知名的機構。

矽谷銀行倒閉,一方面自身資產過於集中,沒有考慮到美國聯準會加息帶來的系統性風險,另一方面監管缺失也是重要原因。2018年川普時期通過的《放鬆銀行監管法法案》,通過將“銀行大而不倒”的資產門檻從500億美元提高到2500億美元,從而放寬了對中型銀行的金融監管,資產負債表低於2500億美元的美國銀行不受監管機構的密切監管。矽谷銀行事件發生後,預期美國聯準會將針對資產規模在1000億至2500億美元之間的中型銀行實施更多監管,包括可能要求更多銀行在其監管資本中顯示某些證券的未實現收益和損失。

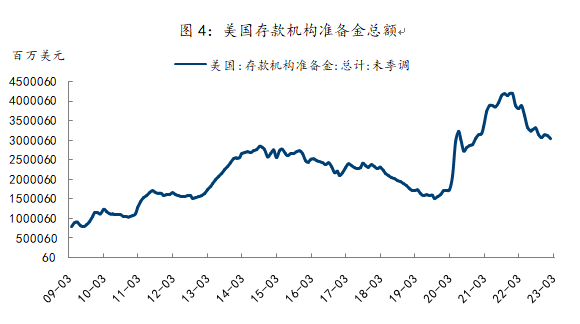

對於美國大型商業銀行來講,監管會更加嚴格,矽谷銀行風險蔓延擴大到美國大行機率較小。另外,實際上商業銀行在美國聯準會的存款機構準備金還在3.03兆美元水平,這部分準備金應該主要由大型商業銀行持有,應對流動性衝擊應當比較充分(圖4)。

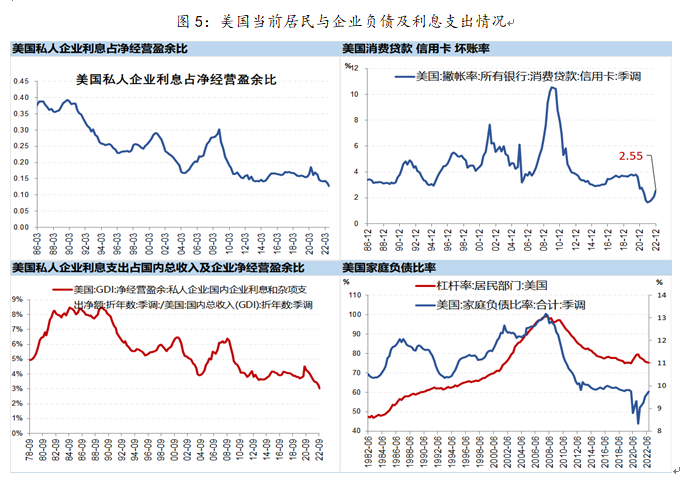

另外,美國當前出現類似2008年債務危機的可能性也比較小。當前美國居民與企業部門債務水平遠低於2008年,這導致美國消費貸款壞賬率偏低,企業債務利息支出也不高(圖5),這使得美國居民與企業部門有更多時間來應對加息,出現類似2008年債務危機的可能性也較小。同時,當前金融機構賬上衍生品資產佔總資產比例也遠低於2008年。唯一要關注的是美國國債佔GDP比例為120%,持續加息將使美國國債面臨還款壓力,並使國債面臨違約風險,這一點需要關注。

2.美國聯準會會考慮減緩加息嗎?

矽谷銀行倒閉後,預期美國聯準會將提前結束加息,並預期將利率維持在較高水平。儘管理論上來講,美國聯準會應該劃清貨幣政策與金融穩定擔憂的界限,在當前高通膨下維持加息節奏。但面對矽谷銀行風險,預期美國聯準會超鷹派加息節奏將放緩,給通膨下行更多時間。美國聯準會可能採取更多措施包括小幅加息來遏制通膨,同時將利率維持在較高水平更長時間來壓低通膨——而非再快速加息。

同時,加息縮表推進,美國財政自身流動性壓力逐漸顯現(圖6)。3月美國財政部在聯準會銀行存款下行到2780億美元附近,已經低於2020年疫情前水平,加息將進一步拖累聯邦基金預期,假如出現進一步金融體系風險,美國財政也很難拿出足夠拯救資金,這將擊垮市場信心。

3.對中國金融市場的啟示。

美國矽谷銀行倒閉至少對中國金融市場有幾個方面的啟示:

第一,對金融機構,更完善的監管是更重要的。3月7日國務院機構改革,成立金融監管總局——打破過去分業監管,實現統一穿透式監管。在政府工作報告中,再次提及化解金融風險仍然是今年的重要任務之一,是金融改革的重要方向之一。

第二,央行政策不會消滅債務週期,政策不能只關注眼前利益,要考慮長遠持續性。我們在2020年疫情間沒有大水漫灌,這幫助我們當前有一個穩定的貨幣政策環境。政策要有穩定性、連續性,企業才能有穩定的資本支出意願,經濟才能有信心。

第三,企業經營必須意識到經濟環境的變化,做出風險預案與調整。當前中國經濟偏弱,利率偏低環境下,中國商業銀行為滿足國家經濟增長與信貸考核要求,也會面臨放貸壓力。如何平衡信貸擴張帶來的收益與風險,以及如何用資本更好支援中國的科技創新,這是需要深刻思考的。

(李海濤系長江商學院金融學教授、傑出院長講席教授、學位項目副院長,林錫系長江商學院研究助理)