2023年06月14日16:14 市場資訊

資料來源:新浪財經

本文來自金十專欄作家“華爾街酷鐵”。

華爾街的夜,冷酷的鐵。九年金融從業經驗,美股玩家,懂交易更懂人性。

本周美股走勢與前三週幾乎相同,市場繼續延續上揚勢頭。科技股已經達到超買。

最近相信大家經常都能看到各大投行關於經濟衰退預期的分析,不少人都在2023年削減了股票頭寸,今年市場的整體倉位和情緒都較往年更為清淡。但市場喜歡愚弄盡可能多的人。現在大多數人都有一種強烈的感覺:自己正在錯過這波反彈。剩下的熊市機會不多了。

當前市場的倉位和情緒有利於多頭。然而我認為,股市的反彈的幅度和貨幣逆風將在今年下半年讓投資者感覺更難駕馭。

股票期權到期

本週市場有兩件大事,一個是美國5月CPI數據,一個是美聯儲利率決議,相信已經有不少文章對此分析,我就不再贅述了。我比較關心的其實是週五OpEx到期。OpEx就是股票期權到期,它一直是決定市場動蕩的一股關鍵力量。多數發生在每個月的月中,通常在第三個週五附近,美股股市會走低,因為屆時大多數股票衍生品到期。這種現像被認為是期權市場的交易商通過買賣相關股票或指數期貨來平衡其風險,而6月到期又是一年中較大的到期時段之一。

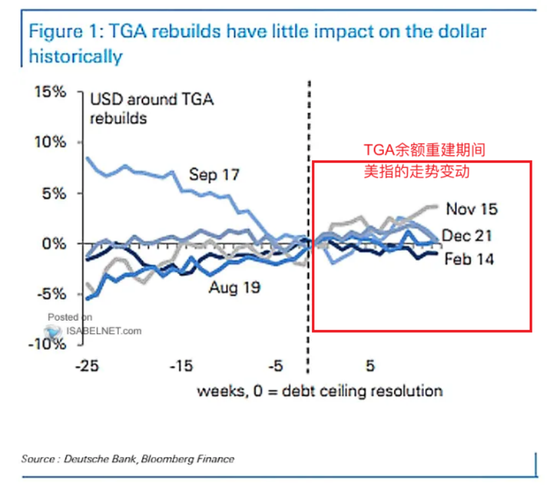

重建TGA賬戶

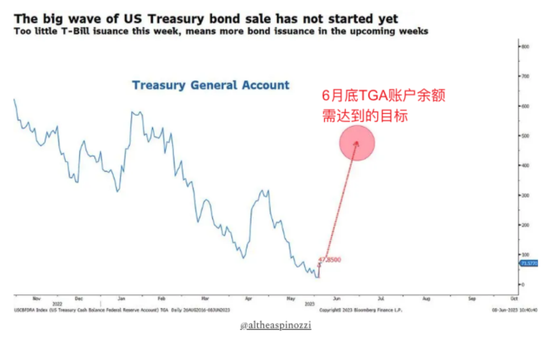

美國財政部TGA賬戶重建將於下周正式開始。這對市場來說理論上是一個不利因素。

因為當TGA賬戶餘額開始大幅上升(比如發債),意味著將從市場上抽走資金,相當於銀行系統的資金轉移到TGA賬戶,那麼銀行準備金金額會下降;反之餘額開始下降,意味著政府支出加大,這將轉化為企業和個人的收入,銀行準備金餘額也會上升。

據美國財政部5月的再融資會議,為補充TGA賬戶資金和日常赤字開支,今年二季度和三季度的美債淨供給將增加約1.46萬億美元。

需要注意的是此輪淨供給增量在短債,而非長債。據美國財政部預計,短債佔1.05萬億左右,是補充TGA賬戶的主要來源,其他中長期國債佔4070億美元。

此輪美債淨供給的發行期限截至9月底,在此期間6月的發行量最大。據此前美國財政部預測,Q2的美債淨發行量為短債4780億,中長期債為2480億。然而需要提醒的是,因為此前4/5月份政府一直在就債務上限談判,並沒有發債,這就意味著二季度的指標需要在6月這一個月內完成,因此壓力最大。而三季度淨發行量為:短債5740億,中長期債為1590億,按平均到每月算,三季度單月發行量可能為:短債1910億,中長債530億。

( 338.42 , -4.08 , -1.19% )

雖然TGA賬戶與金融市場的走勢不會完全吻合,但大的步調是一致的,可以作為流動性的一個觀察指標。

但從下圖可以看出,歷史上重建TGA賬戶餘額對美元走勢的影響不大。

我們不應該將TGA賬戶重建粗暴地看作是量化緊縮(QT)的貨幣政策。今年2月-4月,TGA賬戶縮水了超過了4000億美元,但美元和股市在此期間也並未發生變化。

上文也提到了,發債相當於從市場上抽走資金,那投資者不禁就會問:當前市場是否有能力吸收大量短債淨供給?

其實,貨幣市場目前擁有大量的冗餘流動資金。據統計,美聯儲的隔夜逆回購工具(RRP)規模仍有2.1萬億美元左右,主要有主要由貨幣市場基金(MMF)持有,其資產配置結構調整就可以吸收短債供給。如果一旦短期流動性面臨壓力,一級交易商還可以用國內常備回購便利(SRF)向聯儲進行隔夜拆借。

德銀指出,如果貨幣市場基金將其持有的資產從美聯儲的隔夜逆回購工具中轉移出來,淨流動性效應將是中性的。如果銀行儲戶購買國債,這會導致流動性撤回,但前者可能與後者的影響一樣大,對整體流動性的影響不大。

所以,總體而言,大家也不必對TGA賬戶重建如此緊張,認為這又是大緊縮政策降臨,但美聯儲大概率可能選擇在6月暫停加息,應該也是考慮到了TGA賬戶重建這個因素。