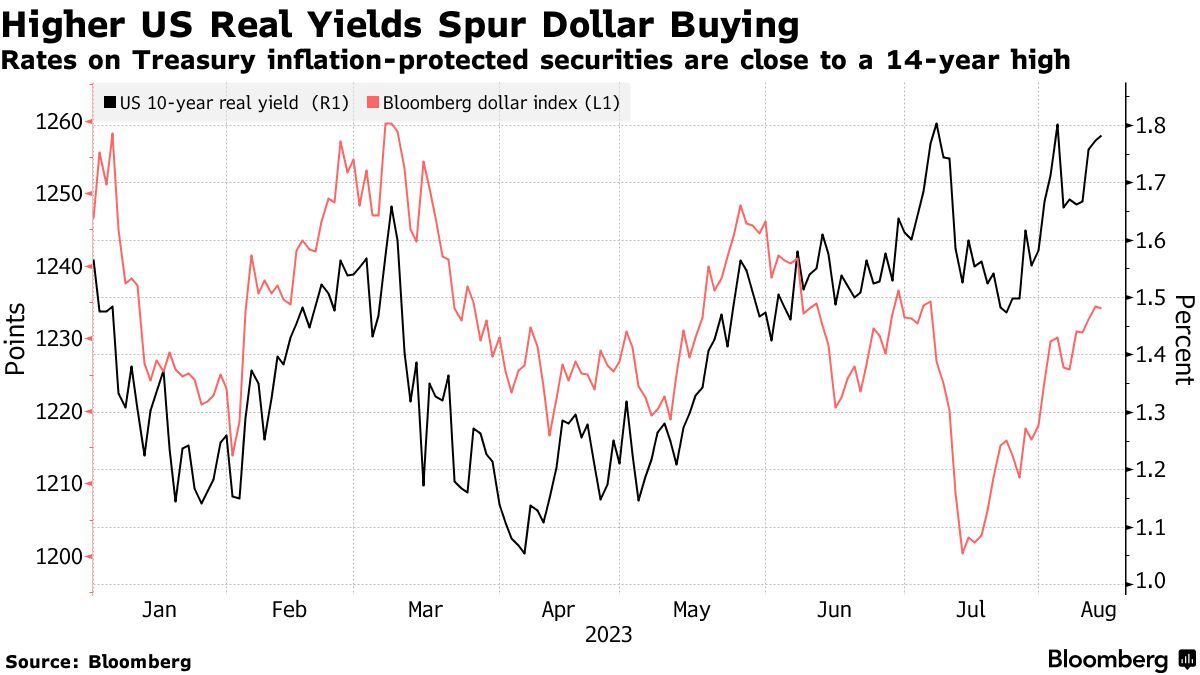

智通財經瞭解到,10年期美國國債實際殖利率在週一一度升至1.78%,逼近2009年以來的最高水平。強勁的正向回報率帶來的巨大誘惑力正推動資金重返美元,衡量美元對其他主要貨幣的相對強弱指標——美元指數(Dollar Index),已從上月的一年多階段低點延續漲勢,自階段性低點以來強勢反彈3%左右。一些華爾街交易員押注,在未來很長一段時間裡,美國利率水平仍將高於通膨率,這將推動美元兌一些主要貨幣的匯率再創新高。

週一,整個外匯市場出現大幅波動,美元指數走高而多數亞洲貨幣兌美元匯率跌至今年以來的最低水平。美元兌日元一度升破145大關,接近去年迫使日本央行出手干預的極高水平。

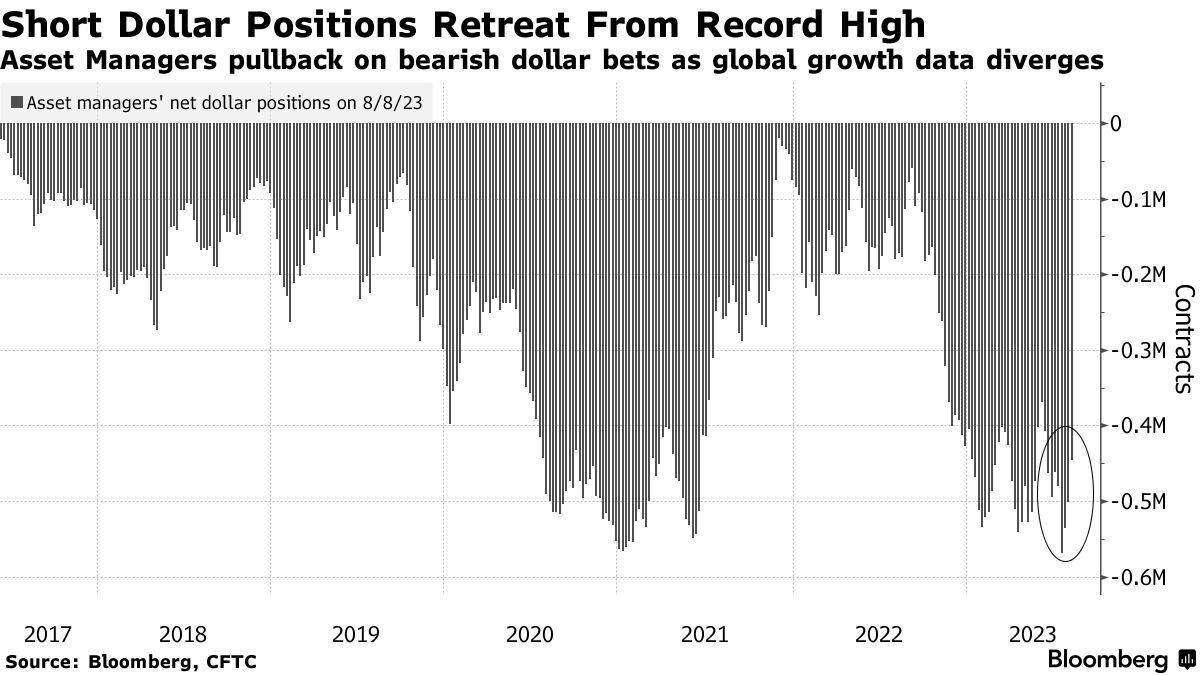

隨著對沖基金繼續削減其創紀錄的美元空頭頭寸,美元反彈的這一趨勢正在加速上演。一項反映市場倉位和期權市場情緒的晴雨表資料顯示,投資者正處於3月底以來最看漲美元的水平。

這種敘事邏輯方面的轉變表明,在美國經濟增長強勁前景的提振下,即便美國聯準會接近加息週期的尾聲,美元指數也能從中實現受益。這讓投資者們紛紛開始懷疑最近有關美元已經走向下行通道的悲觀論調。

“當市場關注的焦點要麼是美國經濟的相對優異表現,要麼是美國國債殖利率上升趨勢時,美元很難出現實質性的下跌趨勢。” Kamakshya Trivedi領導的高盛(337.74, -2.99, -0.88%)策略師們寫道。

美國商品期貨交易委員會(CFTC)上週公佈的一項資料顯示,美元空頭倉位跌至八週來的最低水平。

瑞穗國際公司全球宏觀策略交易主管Peter Chatwe(0.2226, 0.02, 9.06%)ll表示:“美債市場的實際利率在全球範圍內非常有吸引力,這只能是一種羊群效應,這表明在這一點上做空頭美元是一種非常激進的冒險行為。”

“全球資產定價之錨”狂舞之勢未止!

美國7月份生產者價格通膨資料(PPI)強於市場預期,加劇了人們對美國聯準會將在更長時間內維持較高利率的押注,這一資料很大程度上刺激有著“全球資產定價之錨”之稱的10年期美債殖利率以及美元指數應聲上漲。與此同時,一些美國聯準會政策制定者堅稱,要將通膨降至目標以下,還有更多工作要做。舊金山聯準會主席戴利表示,最新的CPI資料並不意味著央行可以宣佈戰勝通膨,並補充說勞動力市場尚未平衡。

近期天然氣和原油價格的飆升同樣凸顯出美國通膨回升的重大風險,而美國國債發行量的激增同樣在給債券市場帶來供應壓力,加上日本調高YCC政策容忍區間後,全球債市的大量資金回流日本國內債市的預期不斷升溫,這些因素在近日均導致長期限的美債殖利率(10年期限以上)迅速攀升。

通常來說,10年期美債殖利率和美元之間通常呈現一定程度的正相關關係。這意味著當10年期美債殖利率上升時,實際殖利率往往也會走高,美元匯率也將隨之上升,反之亦然。這種關係主要是由於利率導致的殖利率差異和資本流動的影響。

具體邏輯而言,當一個國家的國債等級債券殖利率上升,該國的債券變得更具吸引力,吸引了更多外國投資者的資金流入。為了購買這些國家的債券,外國投資者需要購買該國的貨幣,這會推高該國的貨幣匯率。因此,當美國債市的10年期美債殖利率上升時,外國投資者可能會購買美元以投資美國的債券,從而推高美元匯率。

如上所述,通膨重燃的擔憂情緒以及大量資金回流日本國內債市的預期等因素刺激下,“全球資產定價之錨”可能將繼續舞動,進而壓制股票等風險資產的估值抬升趨勢。

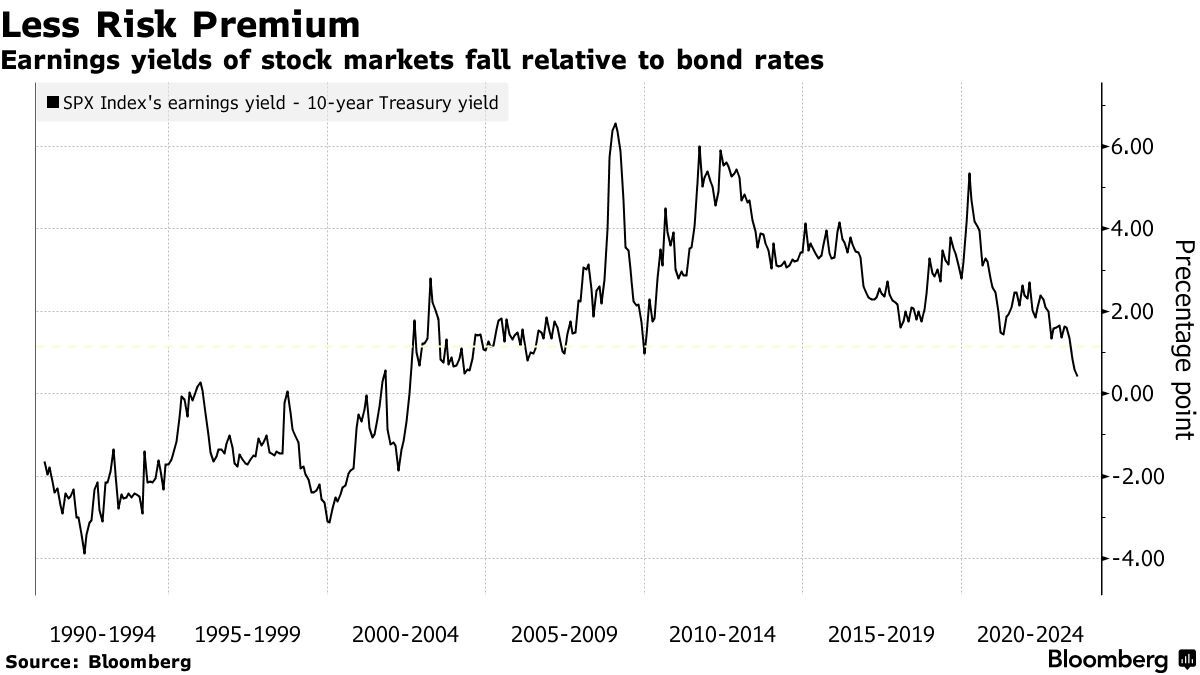

從理論層面來看,10年期美債殖利率相當於股票市場中重要估值模型——DCF估值模型中分母端的r指標,分析師們一般以10年期美債殖利率為基準設定r值,在其他指標未發生明顯變化的情況下,分母水平越高,股票,尤其是風險較高的科技股等風險資產的估值自然也越低。這一趨勢已反映在美股市場,標普500指數自上週二以來跌近1.5%。

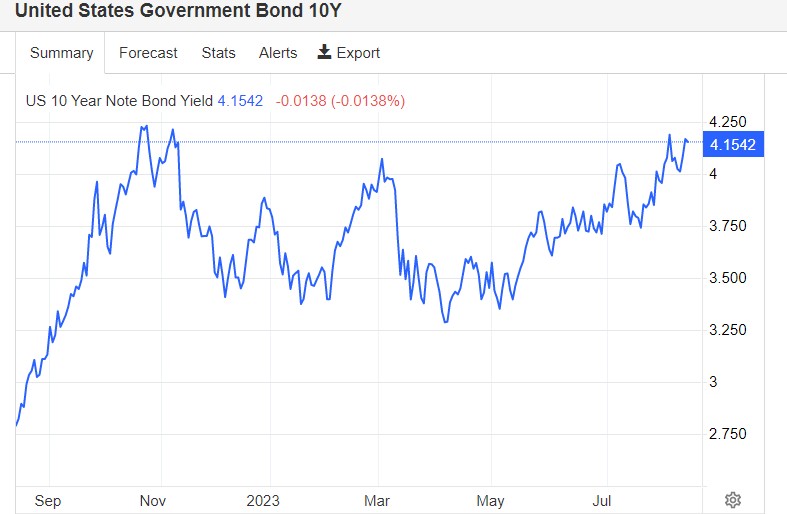

有著“老債王”之稱的比爾·格羅斯(Bill Gross)近日表示,美國債務被市場“高估”了,格羅斯預計,10年期美國國債殖利率的公允價值約為4.5%,這預示著“全球資產定價之錨”還有不小的上行空間。週一,這一基準殖利率曲線已超過3月美國銀行(30.93, -0.36, -1.15%)業危機導致的高點,距離今年以來的高點4.20%僅一步之遙。

至於美股市場,格羅斯表示,以企業盈利收益和債券殖利率之差衡量的股票風險溢價處於歷史低位,這表明美股整體估值太高了。

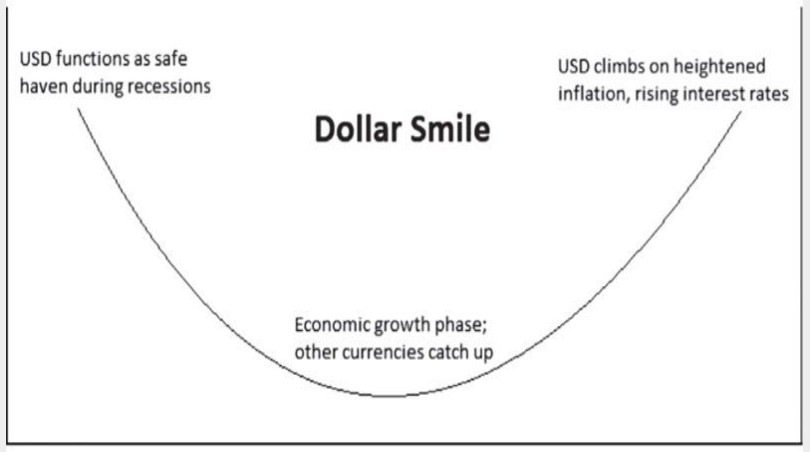

美元已悄然來到“微笑曲線”右端?

在“|全球資產定價之錨”狂舞之風的助力下,美元指數已經從7月中旬的階段性低點99.547反彈至103附近,似乎有著“煥發第二春”的跡象。自2022年3月以來,截至2022年10月,美元指數漲幅高達驚人的15%,全球所有貨幣均遭受重創。

除了10年期美債殖利率以及債市實際殖利率助力美元攀升,在一些市場分析人士看來,近期強勢美元背後還有著理論支撐:即在美國經濟“軟著陸”預期下,美元指數已經悄然來到“美元微笑曲線“的右端區域,意味著全球資金回流美國,美元再度走強。

知名分析師Stephen Jen於2001年在摩根士丹利(87.33, -0.37, -0.42%)擔任策略師期間與他所領導的團隊創立了“美元微笑理論”(Dollar Smile Theory)。該理論的重點內容為:當美國經濟非常強勁,或者非常疲弱時,美元往往會走強,而在美國經濟增長中等甚至放緩時,以及全球廣泛增長期間,美元則會下跌;一個國家的貨幣往往在經濟低迷時期貶值,但是美元獨特的全球地位使得美國經濟即便表現不佳,美元仍有可能大幅上行。

在“美元微笑曲線”第三階段,當經濟增長過於火熱,通膨壓力開始上升,美國聯準會往往率先收緊貨幣政策,通過加息等緊縮手段提高美國市場的無風險殖利率,從而引導全球資金回流美國,美元再度走強。在這一階段,美國經濟比全球其他地區更強勁,吸引外資轉換成美元資產。

此外,在“美元微笑曲線”的左端,也就是第一階段,當全球經濟陷入衰退時,美國聯準會和全球央行試圖用寬鬆的貨幣政策再次提振經濟。但在此期間投資者風險偏好趨於下行,偏好美元、美債等傳統意義上的避險資產,而新興市場貨幣表現疲軟,美元進入“被動走強”階段。在微笑曲線第二階段,隨著經濟衰退步伐開始減緩,全球央行通過大幅度刺激政策使得經濟逐漸好轉,市場預期最壞的時期已經過去,資金開始從有“安全避風港”之稱的美元轉出。與此同時全球其他地區經濟也同步增長,一些新興國家經濟增速甚至大幅超過美國,這種環境下美元大幅走弱。