2023年08月21日20:50 新浪新聞

一、控通脹順利下的降息邏輯:政策正常化,但仍在抑制經濟

美國軟著陸和復蘇場景下,聯儲降息的觸發條件在於通脹的有效回落,推動政策的適度正常化,但並非轉向寬鬆刺激經濟,因此空間較小,難以形成趨勢性降息預期。推薦三條跟踪線索:

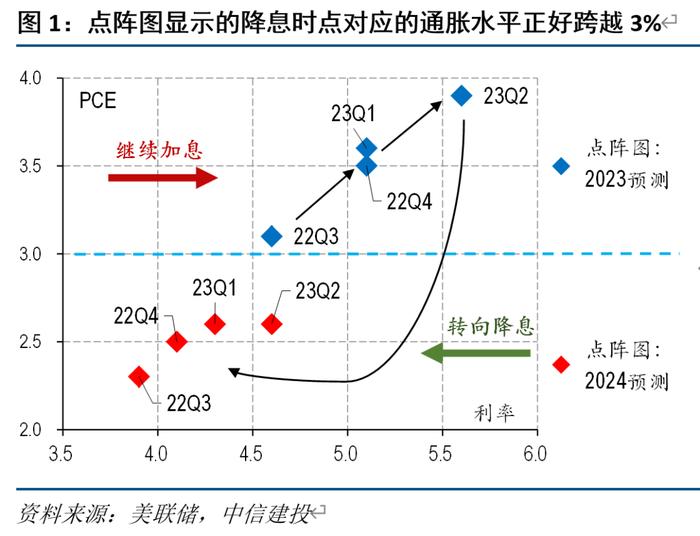

第一,點陣圖提供的通脹與利率組合的演化走勢來看,通脹降至3%以下即可推動降息落地。

第二,聯儲論文暗示Higher for Longer的對象更可能是政策緊縮程度,而非名義利率本身。通脹和自然利率即使採取激進的假設,模型計算的緊縮程度仍處於150bp的偏高水平,存在50-100bp的調節空間。

第三,鮑威爾此前發言隱含的降息的通脹心理門檻不高於3.5%。

結論:降息的條件,PCE年化預期降至3%,對應核心CPI環比0.3%以內;降息的時點,按照1個季度確認+1個季度鞏固的標準,最早年底前後;降息的空間,仍要維持限制性政策立場,空間不大隻有50-100bp,無法形成趨勢性降息預期,且存在反复概率(類似1995年加息尾聲)。

二、衰退風險下的降息邏輯:政策轉向寬鬆,刺激經濟

若美國經濟迅速陷入衰退,則通脹風險解除,聯儲或轉向寬鬆,進入趨勢性降息週期,降息空間較大。但觸發的條件較難跟踪捕捉,不是短期的基準情形。

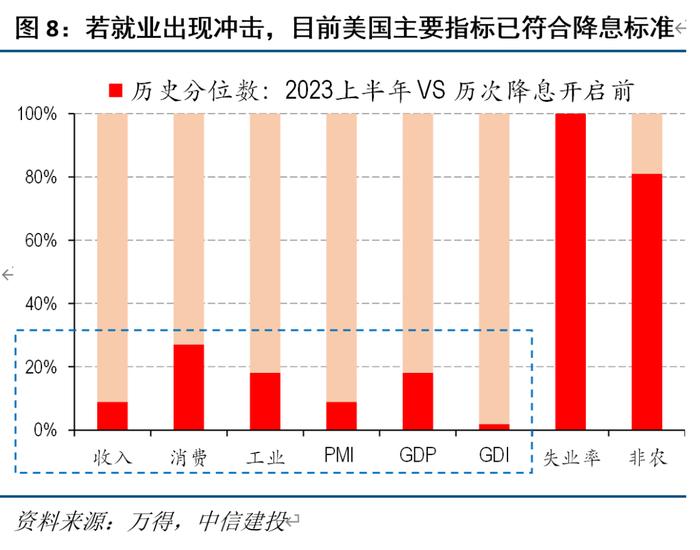

歷史上,美聯儲大多數降息過程都伴隨著美國經濟的衰退,領先滯後關係取決於聯儲對於經濟的前瞻能力。除了就業市場外,目前美國經濟其他主要指標均已大幅走弱,和歷史上的降息時點橫向對比,均屬於偏低。

三、市場影響:美債和黃金的利好級別有限

不同邏輯下,降息對於市場的影響大不同。假設控通脹邏輯主導後續政策節奏,則降息空間小、實際利率無法有效回落。美債和黃金等利率敏感型資產的利好有限,可能複現年初的階段行情,趨勢行情謹慎看待。相對而言,美股和商品因為有基本面配合,可能形成情緒和盈利的雙擊,或更為受益。