來源:華爾街見聞 楊大盤

隨著美國國債殖利率的大漲和通膨預期開始回落,一些基金經理認為,這意味著影響“全球資產定價之錨”的重要因素開始生變!市場可能已行至“情緒拐點”……

近期,美國國債殖利率近期大漲以及市場的通膨預期減弱,在一些債券基金經理看來,這表明經濟的彈性和債券供應的增加現在比對美國聯準會的政策預期更能影響債券市場。

債券殖利率與其價格走勢相反,且前者在通膨環境下往往會上升,因為通膨侵蝕了未來債券支付的價值。

10年期美債殖利率週二觸及近16年高位。過去幾個月裡,美國國債殖利率的走高往往是由於投資者消化了對美國聯準會的加息預期,但最近幾週,其對這一預期的反應程度有所下降。Aegon Asset Management投資組合經理兼美國利率策略師Calvin Norris表示,“過去幾個月,情況發生了很大變化”。

投資者認為,有證據表明,一系列新的驅動因素已經佔據美債殖利率變動的主導地位,包括日本央行調整YCC政策導致的日債殖利率走高,這可能降低外國投資者對美國國債的興趣;以及美國國債供應增加,投資者對持有更多國債的回報要求更高。

BMO Capital Markets分析師上週在一份報告中表示,儘管一年多來,美國國債投資者一直在關注美國聯準會緊縮行動的時機和規模,但市場可能已經達到主要由“情緒驅動”的拐點。他們表示:

“不確定性的來源正從美國聯準會轉向貨幣政策的‘衍生物’,因為政策利率處於2001年以來的最高水平。美國更長期的經濟增長、期限溢價和發行量增加等問題在影響美債價格走勢中所佔的份額越來越大。”

定價軟著陸

在政策制定者從2022年3月開始加息525個基點後,美國CPI同比增速已從2022年6月9%以上的峰值放緩至3%左右,開始更接近美國聯準會2%的目標。

與此同時,近幾個月來,美國國債通膨保值證券(TIPS)市場對未來十年通膨的預期保持相對穩定。10年期盈虧平衡通膨率為2.35%,自年初以來上升了約5個基點,而10年期美國國債殖利率上升了約50個基點。

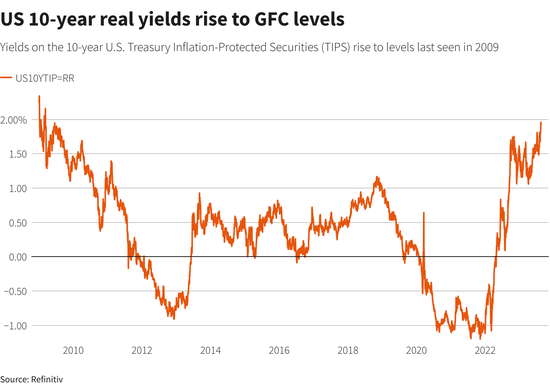

10年期美國國債實際殖利率升至全球金融危機水平

Vanguard Fixed Income Group高級投資組合經理兼美國國債和通膨保值債券主管John Madziyire表示:

“我們正在消化軟著陸的預期,這意味著我們看到事情朝著有利於美國聯準會的方向發展,因為通膨正在下降,衰退的可能性已經降低。”

長期美國國債殖利率考慮了通膨預期和期限溢價等因素,也就是投資者對持有長期美國國債的風險補償要求更高了。

LGIM America美國固定收益策略主管Anthony Woodside表示,“我們現在看到的很多變動都與更長期的結構性問題有關,可能是圍繞經濟增長,也可能是圍繞期限溢價”。

長期美國國債殖利率還反映了人們對所謂中性利率的預期。在中性利率水平上,利率對經濟既沒有刺激作用,也沒有限製作用。儘管利率上升,但近期一系列強勁的經濟資料增強了投資者的信念,即就算通膨得到抑制,利率也將在更長時間內保持在較高水平。

Woodside認為,經濟增長如此強勁,即使在目前的限制性利率下,經濟仍然非常有彈性,這意味著中性利率現在可能會更高。

雖然這些長期因素最近變得更加突出,但在通膨再次加速或經濟急劇惡化的情況下,美國聯準會更為直接的貨幣政策行動(加息或者降息)可能會重新佔據影響美債殖利率的主導地位。

貨幣市場預計,美國聯準會將在明年第二季度之前將利率維持在目前的5.25%-5.5%區間,然後才會開始降息,許多人將從鮑威爾週五在傑克遜霍爾央行年會的講話中尋找可能進一步加息的線索。Aegon的Norris表示:

“我仍認為美國聯準會有進一步加息的風險,但市場目前並未對此進行太多的定價。”