2023年10月02日11:02 市場資訊

資料來源:新浪財經

“高息時代”的第一波衝擊,市場的新“遊戲規則”

文章來源:華爾街見聞

主導市場長達半年的提前結束升息週期預期被聯準會澆滅,「更長期高息」的恐慌正在快速蔓延。美債遭遇拋售浪潮,上半年美股的熱情已經基本消失,唯一屹立不倒的只有美元。

在過去四十年裡,美國的低利率時代刺激了全球經濟發展和資本市場盛宴。但現在,投資人正在努力接受一個新的現實——高息時代捲土重來。

自從聯準會發出「更長期高息」的警告以來,全球債市接連遭遇重創,長期美債殖利率大幅飆升:

美國30年期公債殖利率自4月開始突破1980年代以來長達30年的下行趨勢,創2010年以來最高水準;5年期美債殖利率創2007年以來新高;10年期美債殖利率創2007年以來新高。

主導市場長達半年的提前結束升息週期預期被聯準會澆滅,「更長期高息」的恐慌正在快速蔓延。這一悲觀前景下,不僅是美債遭遇拋售浪潮,上半年美股的熱情已經基本消失,尤其是作為最大引擎的科技巨頭。

“這是一種完全不同的心態,”財富管理公司Aspiriant的首席客戶長Sandi Bragar說,“投資者知道這是一種可能性,但他們選擇忽視它。”

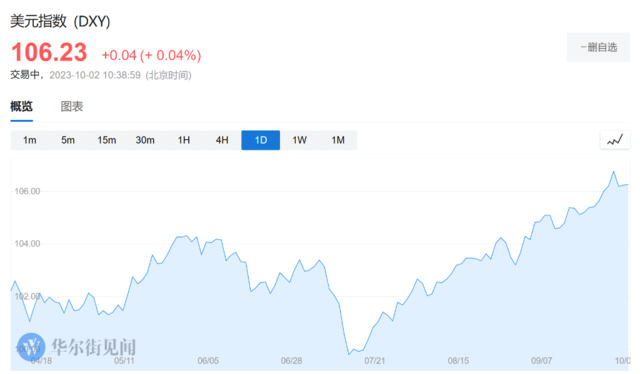

由於高利率在某種程度上起到了升息的作用,唯一屹立不倒的只有美元,而這對新興市場則意味著痛苦的延續。

股市熱情基本消失,美元王者依舊

今年以來,在人工智慧投資浪潮的推動下,美股節走高,標普500指數從年初至8月份高點累計上漲20%。然而,隨著聯準會奏響陣陣鷹歌,標普500指數大幅回落,9月遭遇了今年最慘月份。

進入第四季度,標普500指數今年迄今仍上漲12%,但上半年投資者的熱情已基本消失。

同時,被奉為科技「七巨頭」的蘋果( 173.75 , 2.54 , 1.48% )( 321.8 , 6.05 , 1.92% )( 129.46 , 2.34 , 1.84% )( 251.6 , 1.38 , 0.55% )

面對高利率和高估值,投資人信心逐漸動搖紛紛選擇「落袋為安」。9月份,英偉達股價累計下跌12%,蘋果跌8.9%,亞馬遜下跌7.9%,只有Meta實現了逆勢上漲。

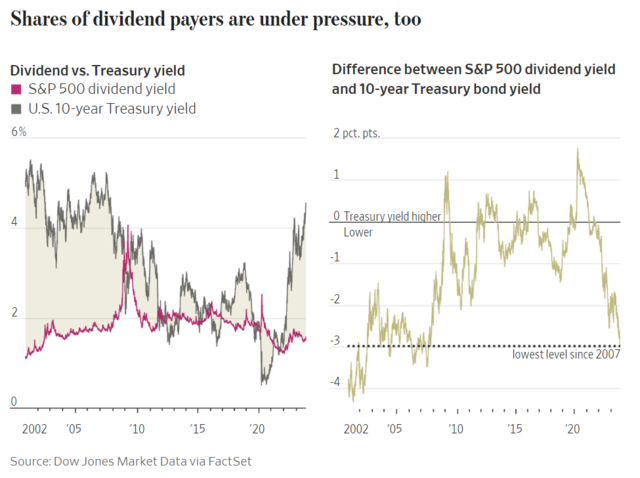

另外,股票帶來的穩定收入不再像以前那麼有吸引力。FactSet的數據顯示,標普500指數中只有不到30檔股票的股息殖利率高於六個月期國庫券的股息殖利率。

小型股是今年市場表現最落後的股票之一,羅素2000指數較7月高點下跌11%,超過標普500指數同期6.6%的跌幅。

在美債殖利率飆升和強勁的經濟數據推動下,美元自7月中旬以來已上漲逾5%,王者強勢回歸。但這對新興市場來說非常不妙,美元上漲意味著,這些國家購買以美元計價的商品或償還以美元計價的債務的成本更高。

利率將在哪裡見頂?警惕日央行轉向緊縮

現在的問題是,利率在突破關鍵水準後,還能走多高,真正的頂部在什麼位置。

有些人認為國債被拋售的太過分,未來可能會有所改善。以布蘭迪萬全球投資管理公司的投資組合經理Jack McIntyre為例,他在今年大部分的時間裡一直增持美債,現在他感覺到了一個期待已久的轉捩點。

McIntyre表示:

我認為我們正處於對國債的恐懼階段,但這種情況不會持續下去。在我們看來,通膨正在穩定,成長將會放緩。我們將在六個月內實現這一目標。

( 318.5 , -5.07 , -1.57% )

Candriam多資產全球主管Nadège Dufossé表示,當前的市場趨勢可能不會有太大變化,她正在考慮逐步轉向更長期債券。

她表示:

我們相信,這場(升息)運動已經結束,歐洲出現通膨放緩和經濟疲軟的跡象。我們需要忍受長期利率的超調階段並利用它。

另一些人則稱之為新常態,即回到央行寬鬆貨幣時代、購買數萬億美元債券導致市場扭曲之前的世界。

即使長期利率壓力開始緩解,隨著最後的武士——日本央行逐漸走向政策正常化,另一個重大考驗即將到來。

如前文指出,日本長期公債殖利率已攀升至多年高點。10年期日債殖利率創2013年以來新高;20年期日債殖利率創2014年以來新高;30年期日債殖利率創2013年以來新高。

債券基金Hartford World Bond Fund的投資組合經理人Martin Harvey表示:

我們認為日本是現實問題,應該討論它對全球市場會產生什麼影響。這可能成為進一步加劇(殖利率曲線)陡峭的催化劑,我們需要對此保持關注。