2023年10月05日19:19 市場資訊

資料來源:新浪財經

智通財經網

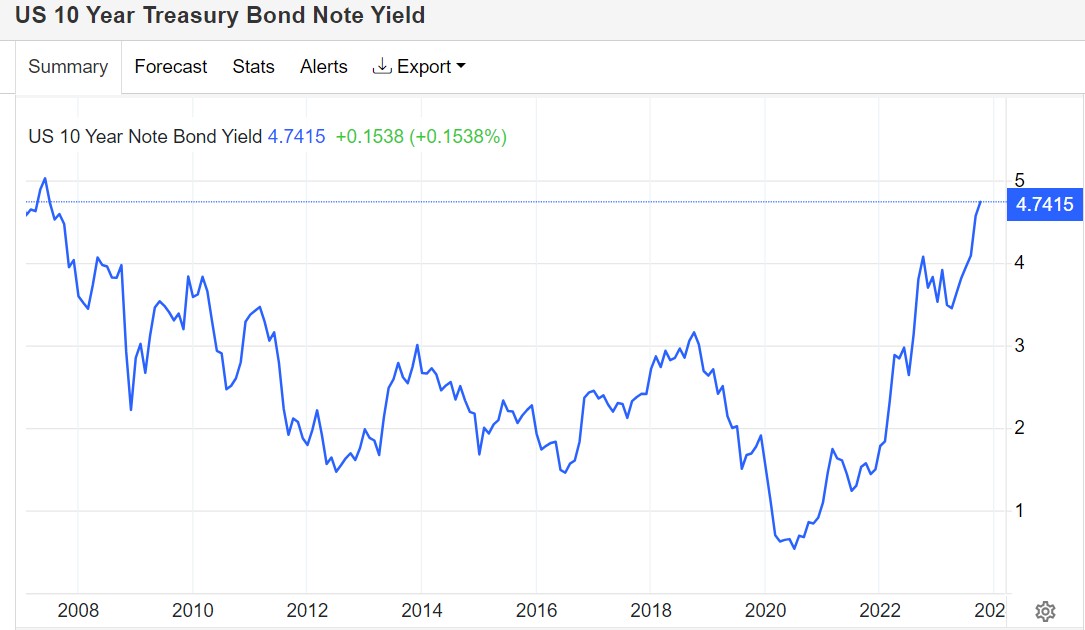

寄望美股從2023年最糟糕的一個月走出來的多頭勢力至少有一個保持樂觀的理由:標普500指數成分公司的整體利潤預計在第四季大幅反彈。在有著「全球資產定價之錨」稱號的10年期美債殖利率飆升之際,美股基準指數——標普500指數陷入長達兩個月的拋售浪潮,其中9月跌幅甚至達到近5% 。

從DCF模型來看,雖然相當於DCF估值模型中分母端r指標的10年期美債殖利率續創2007年以來最高點,且持穩於高位,但如果分子端的現金流量預期能夠持續向上修復,很大程度上能夠拉高股票等風險資產的定價範圍。而分子端的現金流量預期極大程度上以財報季的績效表現為基準,因此企業獲利上修對於股票等風險資產定價趨勢至關重要。

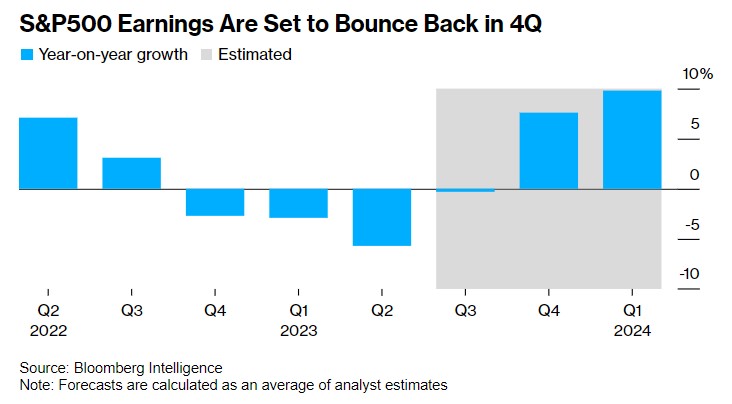

標普500指數成分公司獲利預計在第四季大幅反彈(分析師平均預測值)

( 260.05 , -1.11 , -0.43% )

另一大重要邏輯在於,分析師們對於標普500成分公司獲利預期愈發樂觀,意味著美股看漲趨勢全面到來只是時間問題。從長期投資主義框架來看,隨著市場在近期激進定價高利率預期,大幅回檔將創造出難得的買進良機。此外,看彭博模型,業績這個因子在財報季可能比利率對股價的影響更大。

美股財報季即將到來,業績表現會否如預期般強勁

依照彭博產業研究(Bloomberg Intelligence)編製的分析師預期數據,標普500指數成分公司在第四季的整體淨利預計在這段時期同比增幅達驚人的7.6%,結束連續四次的利潤收縮趨勢。

不過,下週將正式發布的第三季業績報告可能會顯示整體利潤略有下降,分析師普遍預期為同比下降0.3%——但與前三個月5.7%的利潤同比下降幅度相比,這仍然是一個明顯的獲利上修數據。因此,對於那些因標普500指數長達兩個月來的頹勢而感到不安的投資者來說,利潤反彈將是一條重要的生命線。

週二,在美國職缺意外增加後,金融市場對聯準會年內繼續升息以及較長時間維持高利率的預期升溫,標普500指數跌至6月份以來的最低水平,不過遠不及預期的「小非農」數據公佈後,升息預期大幅降溫,標普500指數也有所回升。

分析師們對於Q4樂觀的利潤預期表明,在過去兩年通膨加劇期間難以捍衛利潤的企業,如今正享受到價格增速放緩帶來的成本優勢。在相對樂觀的收入環境下,美國消費者繼續以相對穩定的頻率消費的同時,企業正在不斷削減成本,以抵消更長時間的高利率預期帶來的影響。

( 109.8 , -0.05 , -0.05% )

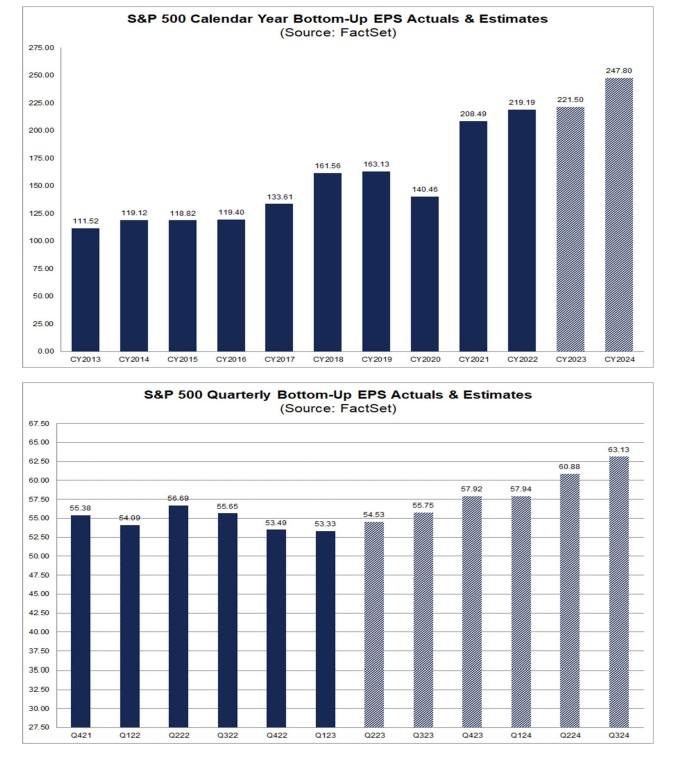

另一研究機構FactSet統計最新預期數據同樣顯示,華爾街分析師普遍預期標普500指數的整體每股盈餘將步入上升通道。

具體數據方面,華爾街分析師們普遍預計,標普500指數成分公司今年第三季度整體利潤預計將同比下降0.1%,但是營收預計將同比增長1.6%;對於2023年第四季度,分析師們一般預期獲利年增8.3%,營收成長3.9%;2023年,分析師普遍預期獲利成長1.1%,營收成長2.4%;對於2024年全年,分析師更是極度樂觀,預期獲利年增12.2%,營收成長5.6%。

非能源類標普500成分公司獲利可望帶頭反彈

分析師預期數據顯示,標普500指數的通訊和公用事業板塊預期利潤將增加至少45%,這數據將大力推動第四季企業獲利復甦。這一反彈表明,隨著去年利潤落後的企業反彈,而某些企業難以趕上去年同期的快速成長,產業格局發生了重大變化。

晶片製造商和媒體娛樂公司的利潤預計將在第四季度分別成長28%和66%,而去年同期分別下降了23%和34%。如果把能源公司排除在外,標普500指數成分公司的利潤前景將更樂觀,預計成長約11%。

( 4.75 , -0.02 , -0.42% )

Horizon Investments LLC首席投資長Scott Ladner則認為,聯準會的強硬立場反而可能預示著預期中的利潤反彈,因為這反映了聯準會官員對經濟的信心。「他們表示,整體經濟將會走強。因此,聯準會將在一段時間內保持利率稍高一些。」這位管理著約70億美元資產的基金經理人表示。

財報季快來了,標普500指數即將開啟反彈?

在樂觀投資者看來,他們認為股票市場定價趨勢不會一直悲觀下去。他們的邏輯在於投資人願意相信,已經過去15年的「低通膨」世界正在逐漸回歸,更重要的是企業獲利預期步入上修通道。

( 24.08 , 0.13 , 0.54% )

有著「華爾街最樂觀策略師」之稱的Oppenheimer & Co.的首席投資策略師John Stoltzfus表示,隨著聯準會升息週期基本完結,美國經濟保持彈性,股市將進一步上漲。該策略師將標普500指數的年終目標價從4,400點上調至4,900點,這將超過該指數在2022年1月創下的紀錄,也是華爾街策略師中最樂觀的預測。

( 26.06 , 0.12 , 0.46% ) ( 2.31 , 0.06 , 2.67% )

儘管如此,股票投資者和策略師仍有許多理由保持謹慎,例如:聯準會可能進一步上調基準利率、經濟衰退警告、勞工罷工持續、能源價格上漲、消費者儲蓄減少以及恢復償還學生貸款。