2023年10月19日19:58 智通財經APP

資料來源:新浪財經

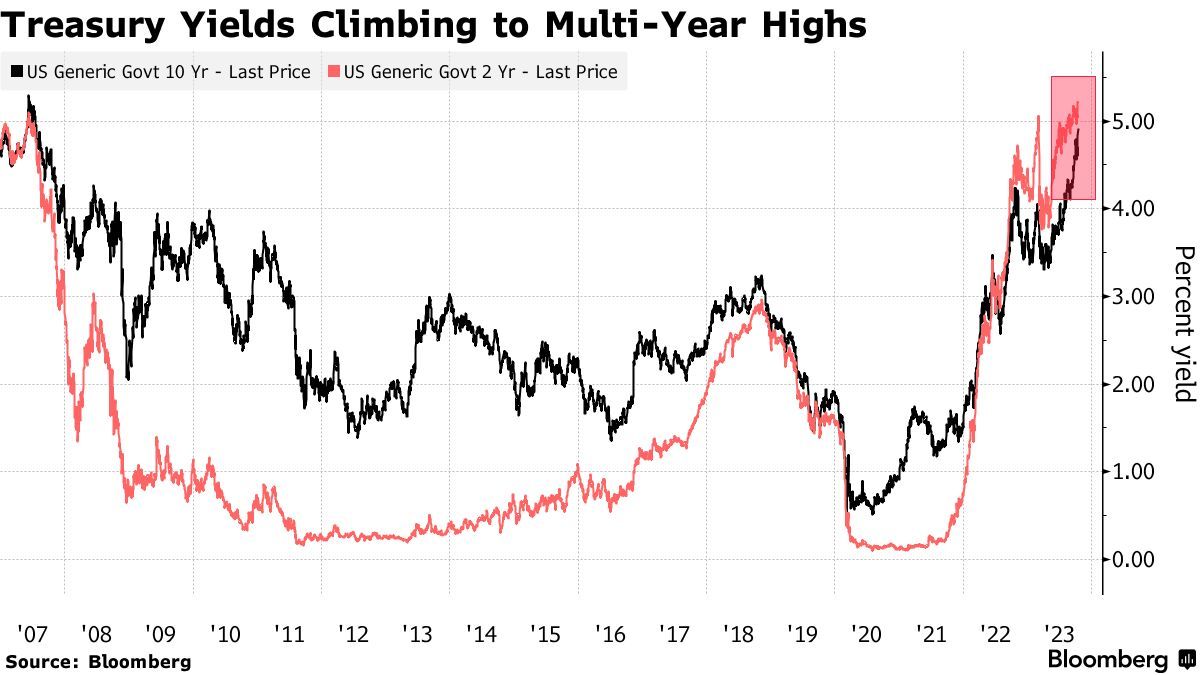

隨著有「全球資產定價之錨」稱號的10年期美國國債殖利率續創2007年以來的最高點,以及對中東地區地緣政治衝突擴大的擔憂促使投資者拋售風險較高的資產,轉向美元、黃金等傳統避險資產,新興市場股票和債券資產,以及一些風險較大的本國貨幣跌幅可能將進一步加深。

最新統計顯示,10年期美債殖利率週四一度升至4.98%,續創2007年以來的最高點位。在「全球資產定價之錨」衝擊之下,本週MSCI新興市場基準股指的跌幅已達2%,多數新興市場貨幣交易疲軟。與全球宏觀經濟前景最相關的兩大貨幣-韓元和南非蘭特領跌廣義的新興市場貨幣。

10年期美國公債殖利率已經連續四天上漲,自2007年以來首次接近5%。這加大了新興市場資產的估值壓力,當美元因避險屬性而走強以及長期限美債殖利率上行時,新興市場的美元債等各類資產通常會失去投資吸引力。

從理論層面來看,10年期美債殖利率相當於股票市場中重要估值模型-DCF估值模型中分母端的r指標。華爾街分析師一般以10年期美債殖利率為基準設定r值,在其他指標(特別是現金流預期)未發生明顯變化的情況下,分母水準越高或持續於高位運作,估值處於高位的科技股、高風險公司債、風險較高的新興市場貨幣以及加密貨幣等風險資產的估值面臨坍塌之勢。

更可怕的是,由於美債市場面臨美國聯邦政府赤字規模持續擴大的預期,刺激買盤力量要求更高的收益率;以及美聯儲長時間維持高利率的政策背景,10年及以上的長期限美債殖利率可能不斷上行,甚至長期維持在高位,意味著新興市場股債雙殺之勢一時半會可能停不下來。

「作為任何投資的基準無風險收益率,較高的美國國債收益率提高了任何其他投資的預期潛在回報水平,無論是股票、房地產還是債券、外匯。滿足這些更高的回報需要資產價格向下調整。」KNG Securities新興市場交易主管Omar Ghalloudi表示。“在這一無風險收益率的衝擊下,風險資產被拋售,其價格可能會不斷向下調整。”

升破4.9%!「全球資產定價之錨」距離「破5」僅一步之遙

10年期美債殖利率在升破4.9%這一重要關口後,距離具有像徵意義的「破5」這一歷史性拐點僅有一步之遙。美債殖利率上行風暴之所以持續上演,在很大程度上反映出美國聯邦政府赤字規模持續擴大的預期,以及暗示市場降息預期大幅降溫,取而代之的是美國利率水準將長期維持在較高水準的預期。

當前全球金融市場對美國政府歷史性巨額債務發行規模之下,債券市場的承接能力愈發擔憂,同時因美國通膨有回升之勢且就業數據依然樂觀,投資者們對美國基準利率「較長時間維持高利率」(即higher for longer)的預期也正持續影響著美債市場的定價基準。因此,這兩大因素令長期限的美債價格承壓(美債價格變動與收益率變動呈現反向趨勢),進而不斷推高各期限,尤其是10年及以上期限的美債收益率。

聯準會三號人物、紐約聯邦儲備銀行主席威廉斯當地時間週三重申了多數聯準會官員的共同觀點,即利率需要在較長時間內保持高位,才能使通膨回到聯準會錨定2%的目標。在最新的演講中,威廉斯表示,通膨已經大幅下降,但距離將通膨降至2%的目標仍任重道遠,在他看來,聯準會不會宣布抗通膨鬥爭已取得勝利。

在美國通膨和就業數據意外上升進一步強化higher for longer預期之後,交易員們將關注聯準會主席鮑威爾今天晚些時候將發表的最新講話,以尋找貨幣政策前景的線索。

知名投資研究機構Yardeni Research創辦人Ed Yardeni近日表示,儘管美國通膨率下降,但美國聯邦政府龐大的赤字規模將迫使美國公債在較長時間維持高殖利率。Yardeni表示,有預測數據顯示,2023財年,美國政府赤字規模可能達到約2兆美元。“不包括新冠疫情期間的巨額支出,這是有史以來最高的赤字。”

新興市場股債遭遇雙殺! 更可怕的是雙殺之勢一時半會可能停不下來

更可怕的是,由於美債市場面臨美國聯邦政府赤字規模持續擴大的預期,以及聯準會長時間維持高利率的政策背景, 10年及以上的長期限美債殖利率可能不斷上行,甚至長期維持在高位。

此外,10年期美國公債的「期限溢價指標」(一項反映債券投資者持有長期債券所獲得額外收益的指標,越高說明投資者要求長期持有的證券提供更高的收益率)自2021年6月以來首次轉為正值。在期限溢價情形之下,投資人通常要求長期持有的證券提供額外高收益率。

全球頂級資產管理大師、橋水基金創辦人瑞·達利歐(Ray Dalio)表示,隨著聯準會維持高利率以及通膨難以降低至聯準會錨定的2%目標,美國10年期公債殖利率的均衡水平似乎在5%左右。

這位橋水基金創辦人表示,他發出這項呼籲的重要原因在於,他認為可持續的通膨率在3.5%附近,高於聯準會2%的目標。達利歐也指出,美國公債供需失衡趨勢同樣導致債券殖利率走高。「在這種情況下,我們必須出售的債務數量是不正常的。而買方勢力出於各種原因不太願意購買這些債務,因此他們要求更高的收益率。”

來自T. Ro wePrice的基金經理人Scott Solomon曾指出10年期美債殖利率有可能向上測試5.5%。「在一些傳統債券買家和那些認為收益率水平是一個很好的長期投資機會的人之間出現了一些反覆的拉鋸戰。這些傳統債券買家在久期調整方面被迫陷入了買方勢力罷工。”

新興市場的股票資產價值近期可謂在“全球資產定價之錨”衝擊下慘遭“大屠殺”,並且隨著10年期美債收益率持穩於高位甚至上行的預期升溫,按照DCF估值模型,全球股票等風險資產可能會進一步回檔。MSCI亞太基準指數較7月31日觸及的年內階段性高點下跌近10%,在10月曾一度位於去年11月29日以來最低水平,目前仍處於技術性回檔區域。

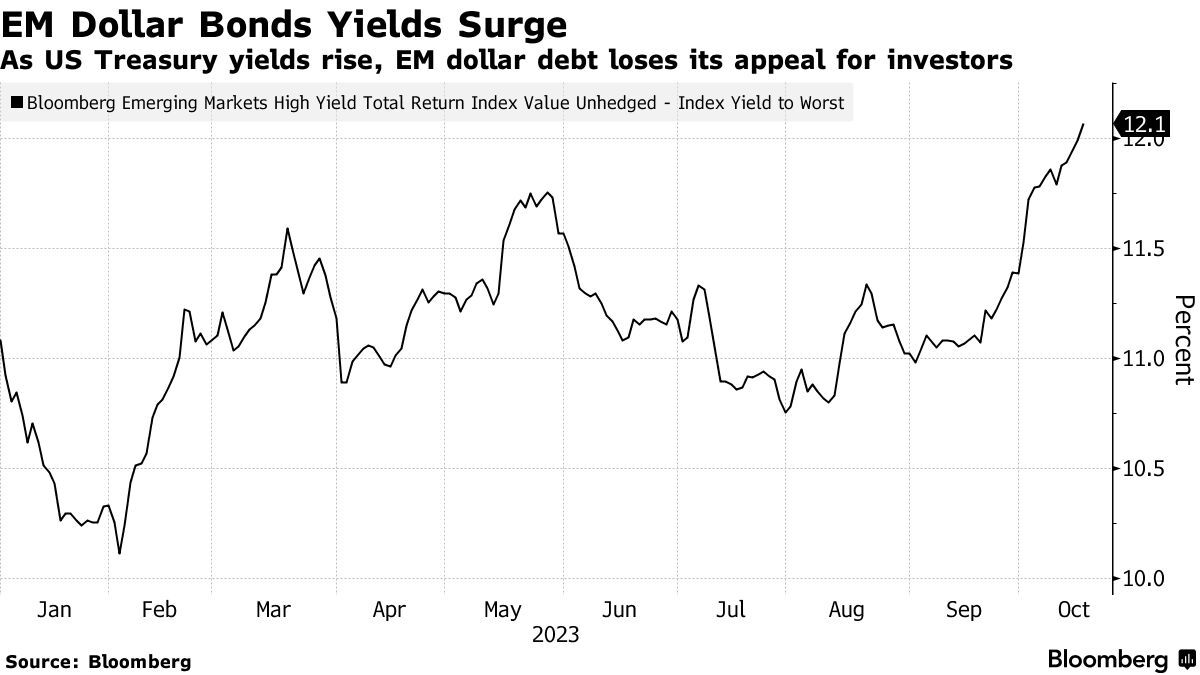

彭博指數顯示,「垃圾等級」新興市場美元債券的殖利率持續攀升,一度達到12.1%,為近一年來的最高水平,意味著新興市場「垃圾債」拋售浪潮愈演愈烈。美國銀行(Bank of America)策略師引述EPFR Global上週的統計數據稱,投資等級新興市場美元債券價格的跌幅達到2.2%,這一趨勢表明即使是更安全的類別債券,也無法在連續第11週的新興市場資金外流趨勢中免受拋售浪潮帶來的影響。

這重新引發了人們對新興市場債務違約的擔憂,意味著新興市場債券拋售浪潮可能還未停止。「由於借貸成本上升和預期收入降低,多數新興市場信貸資產的違約可能性增加,這轉化為更高規格的風險溢價,從而加劇了其他類型資產利率上升帶來的初步影響。」Ghalloudi說。