2023年11月13日17:10 智通財經APP

資料來源:新浪財經

本週五,國際評級機構穆迪將對義大利進行重新評級,有市場人士預計,該國評級可能被下調至“垃圾級”,如果這種預期成真,這將具有巨大的象徵意義,並有可能產生重大影響——而且也將極具爭議。

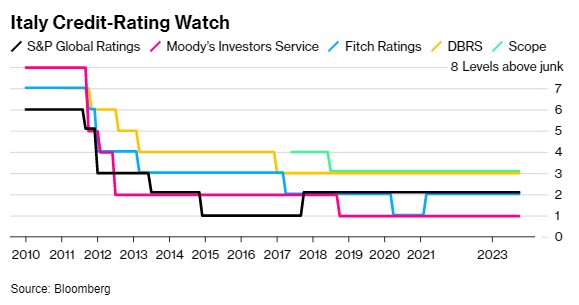

如果義大利被下調評級,這將標誌著穆迪史無前例地為這個七國集團(G7)中的其中一個經濟體貼上「重大信用風險」的標籤。目前,穆迪對該國的Baa3評級處於投資等級的最低級別,展望為負面。

另外,週五的任何聲明也將是穆迪對義大利總理梅洛尼領導的聯合政府自9月採取更寬鬆財政立場以來的首次評估。在新財政政策的影響下,義大利與德國的債券殖利率(衡量風險的關鍵指標)自今年1月以來首次擴大至210個基點。

不過,隨著利差回落至190個基點以下,投資人普遍認為評等不會被下調,尤其是穆迪的競爭對手對該國的悲觀程度較低。但這並沒有減少即將到來的評級的不確定性。

巴克萊銀行歐元利率策略主管Rohan Khanna表示,評級降至垃圾級將「對本已脆弱的市場造成衝擊」。

他認為,評級下調可能將利差推高至250個基點——這是在2022年大選前後出現的水平,當時梅洛尼上台執政。任何收益率飆升都可能加大歐洲央行官員遏制市場動盪的壓力。

雖然有些基金可能不持有垃圾債券,但一次評估就可以限制損失,而且投資人有時間做好準備。但也不能排除地震級的反應:穆迪的分析師知道,2010年希臘首次被標普全球評級降級為垃圾級,加劇了歐洲的主權債務危機。

“他們沒有進一步降級的動機,”奧爾巴尼大學副教授Zsofia Barta表示,“評級機構最不希望看到的就是出現一種螺旋式的情況,讓市場感到恐慌。他們不想成為問題的根源。”

穆迪也有可能不會更新任何訊息,但有一種情況需要密切關注。對義大利的負面展望是在2022年8月公佈的,從歷史上看,借款人狀態變化的平均時間約為一年。雖然被降至垃圾級是一種可能的結果,但將評級展望轉為「穩定」也是有可能發生的。

公共財政

穆迪在過去曾強調了義大利的三個問題領域。前兩項是結構性改革和能源供應的挑戰,梅洛尼政府可能會在這兩方面取得一些進展。

但更大的擔憂是公共財政:尤其是穆迪所說的「義大利的財政實力有可能因經濟成長疲軟、融資成本上升和財政紀律減弱而進一步削弱的風險」。

在每一個問題上,情況似乎也不太樂觀。義大利剛剛擺脫了經濟衰退,歐洲央行升息推高了借貸成本,穆迪的競爭對手惠譽評級將梅洛尼的2024年預算描述為「重大寬鬆」。

官員不再認為明年會出現基本盈餘,即扣除利息成本前的收入超過支出,而且赤字要到2026年才會回到歐盟3%的上限。

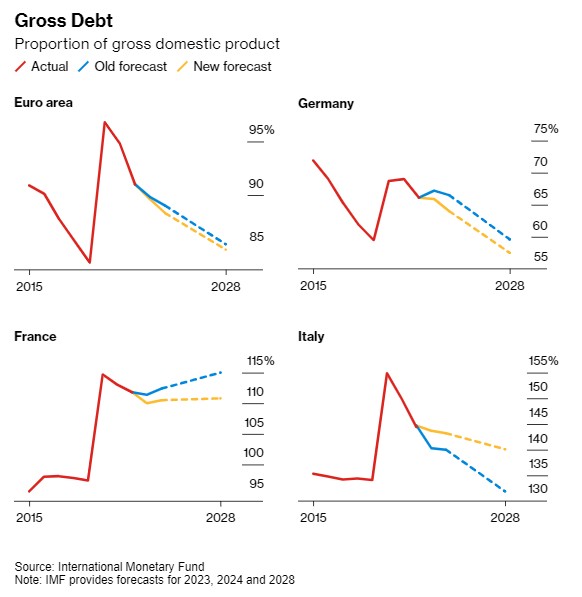

對穆迪而言,該機構傾向於關注債務佔國內生產毛額(GDP)的比例。根據國際貨幣基金組織(IMF)上個月的預測,義大利債務佔國內生產毛額的比例在五年內仍將超過140%,比4月的預測高出逾8個百分點。

Julius Baer固定收益策略師Dario Messi表示:“義大利降低債務與GDP比例的輕鬆階段已經過去。未來仍有重大挑戰。”

但重要的是,穆迪的觀點明顯比其他評級機構更悲觀。惠譽和標普均將義大利評等上調一級,展望穩定。如果降至垃圾級,這些機構之間的分歧將顯得極為異常。

Barta表示:“我認為穆迪不太可能這樣做,尤其是只有它這麼做。該機構現在就像個異類。”

除此之外,與其他七國集團經濟體相比,將義大利削減為垃圾級也顯得有些奇怪。該國的債務率遠低於日本的255%,但穆迪對日本評級卻高出幾個等級。英國和法國的評級甚至更高,但這兩個國家的債務比率明顯高於100%,而且這兩個國家也有財政缺陷。

不過,與義大利不同的是,英國和日本都擁有本國貨幣的彈性。這就是歐洲央行的作用所在——該央行官員已經準備好一種危機工具來遏制動盪,但這個工具將要求義大利政府服從外部政策要求。如果穆迪真的下調評級,那麼義大利就需要這樣的幫助。

但就目前而言,似乎很少有投資者預計降級會加劇隨後的波動。

富蘭克林鄧普頓歐洲固定收益主管David Zahn表示:「我不認為有人希望它們會變成垃圾級。義大利不會違約,也不會退出歐元區。更重要的是:200個基點的定價正確嗎?我會說不。”

由於義大利的借貸成本處於十多年來的最高水平,評級下調將不可避免地引發人們對其償債能力的新一輪討論。

“市場不會想看到這種情況發生,”Julius Baer的Messi表示,“這再次引發了債務可持續性的問題——甚至比現在更加突出。”