2023年11月20日09:24 華爾街見聞

資料來源:新浪財經

美債利率將下行至何處

國泰君安(15.260, 0.00, 0.00%)證券董琦、汪浩 11-20 09:24

短期美債利率出現一波快速下行,由實際利率和通膨預期下行共同驅動,預計美債利率短期趨穩後,後續長期下行趨勢仍將延續。

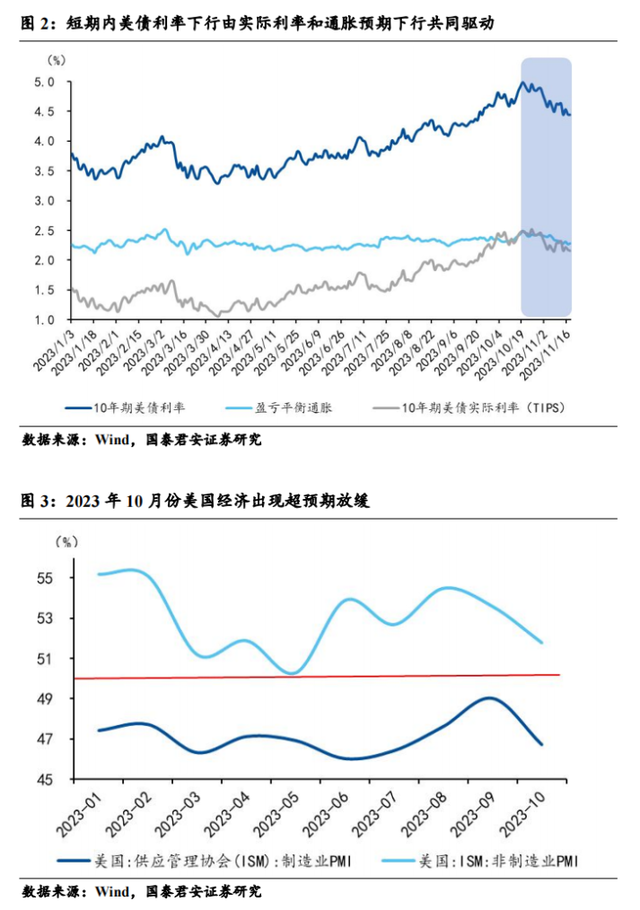

自10月下旬以來,美債利率出現一波快速下行,由實際利率和通膨預期下行共同驅動。10年期美債利率從10月19日的高點4.98%,下行至11月17日的4.44%,下行幅度達到54BP,其中實際利率下行33BP,貢獻了61.1%,盈虧平衡通膨下行了21BP,貢獻了38.9%。實際利率下行主要是由於美國經濟出現超預期放緩,盈虧平衡通膨下行主要是由於通膨水準的超預期下滑導致通膨預期下行。

根據三因素模型預測,美債利率後續整體處於下行狀態,未來半年大機率仍維持在4.0%以上,2024年下半年中樞在3.5%-4.0%之間。根據美債長端利率的拆解,可建構影響美債利率的三因素模型,即實際利率因素、預期通膨因素和風險溢價因素,考慮影響三因素的7個變量,發現其對歷史收益率的擬合效果較好。根據模型結果,從2023Q4至2024Q4未來五個季度美債利率的中樞分別為4.4%、4.1%、4.0%、3.7%和3.6%。

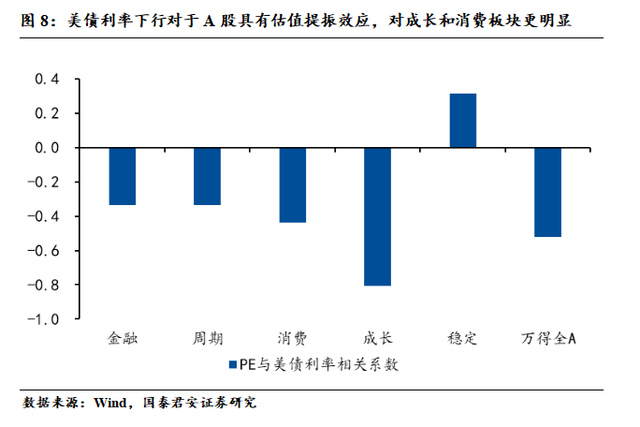

複盤歷史,美債利率下行對於A股有估值提振效應,對成長及消費類板塊較明顯。美債利率透過影響全球流動性而影響其他國家股市估值,其與A股也表現出較強的相關性。美債殖利率與萬得全A的相關係數達到-0.52,說明美債利率下行對A股的估值提振效應較為明顯,從各行業板塊來看,成長和消費板塊的估值提振效應相對更為明顯,其相關係數分別達到-0.81和-0.44。

1 短期美債利率下行由實際利率和通膨預期下行共同驅動

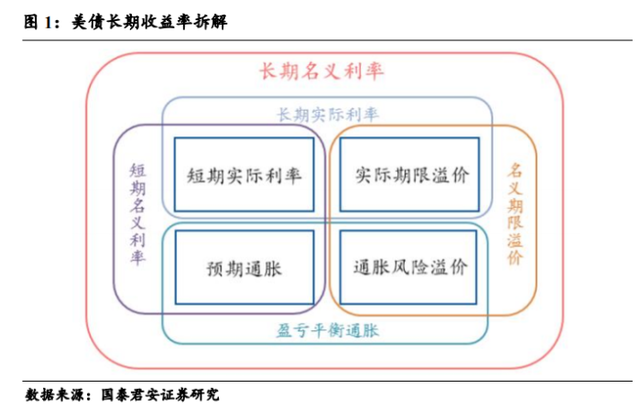

自10月下旬以來,美債利率出現一波快速下行,由實際利率和通膨預期下行共同驅動。10年期美債利率從10月19日的高點4.98%,下行至11月17日的4.44%,不到一個月時間下行幅度達到54BP。我們將10年期美債利率拆解,長期名目利率=長期實際利率+盈虧平衡通膨=長期實際利率+預期通膨+通膨風險溢價,其中長期實際利率可用通膨指數國債(TIPS)利率近似替代。

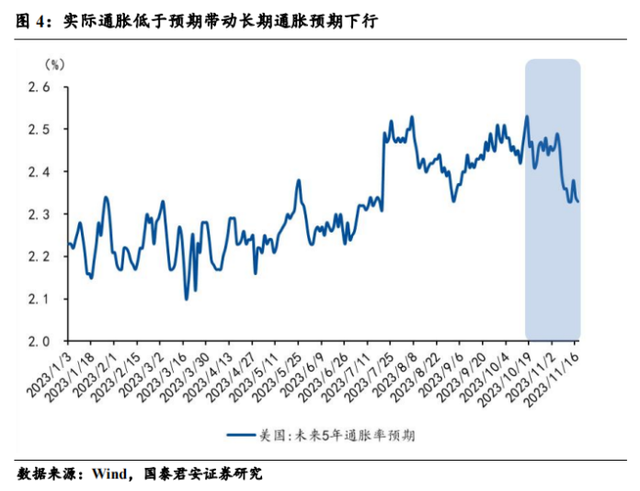

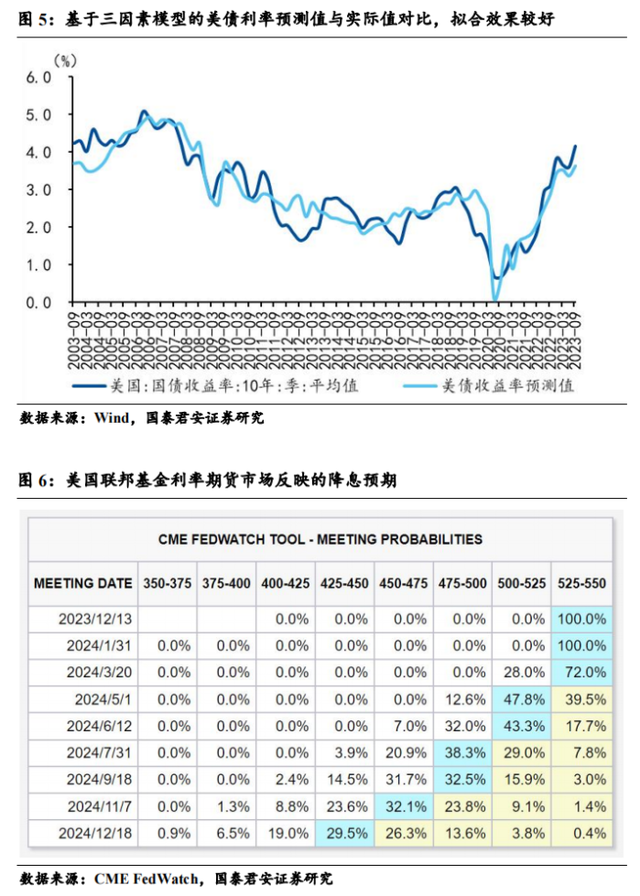

可以發現美債利率下行的54BP中,實質利率下行了33BP,貢獻了61.1%,損益平衡通膨下行了21BP,貢獻了38.9%。實際利率下行主要是因為美國經濟出現超預期放緩,美國10月製造業PMI意外下滑至46.7,新增非農就業15萬人,低於預期,失業率意外升至3.9%,顯示美國經濟放緩跡象。盈虧平衡通膨下行主要是由於通膨水準的下滑導致通膨預期下行,美國10月CPI年增3.2%,預期3.3%,前值3.7%,核心CPI年比4.0%,預期4.1%,前值4.1%,均低於預期,實際CPI低於預期,導致通膨預期跟隨式下降,數據顯示美國未來5年平均通膨預期從10月19日的2.46%降至11月17日的2.33%,下降13BP。

2 基於三因素模型的長期美債利率預測

根據美債長端利率的拆解,可建構影響美債利率的三因素模型,即實際利率因素、預期通膨因素和風險溢酬因素。影響美債實際利率的因素包括經濟成長(GDP季折年率)、居民儲蓄率(季平均)和貨幣財政政策(聯邦基金利率、聯準會總資產、TGA帳戶餘額),疫情期間美債實際利率長期為負,主要是因為低成長、高儲蓄和寬貨幣,疫情之後這些因素扭轉,實質利率逐步上行。預期通膨與CPI實際通膨有強烈相關性,後者可作為前者代理變數。風險溢酬因素可用標普500波動率指數衡量(滯後3期)。基於以上7個變數對10年期美債殖利率進行線性擬合,整體效果較好。

根據模型預測,美債利率後續整體處於下行狀態,未來半年大機率仍維持在4.0%以上,2024年下半年中樞在3.5%-4.0%之間。我們假設美國經濟後續仍處於放緩態勢,聯準會不再升息,2024年第二季降息預期會升溫,但實際降息要到三季之後,預計三季和四季分別降兩次,美國經濟在三季度之後企穩略為回升,即隱含美國經濟不會陷入大幅衰退的假設,聯準會減持國債和MBS操作持續。根據模型預測,從2023Q4至2024Q4未來五個季度美債利率的中樞分別為4.4%、4.1%、4.0%、3.7%和3.6%。即整體來看,後續由於美國經濟放緩、通膨水平下行以及2024年下半年降息落地,美債利率整體表現為下行態勢,但是未來半年維度內大概率仍在4.0%以上,2024年下行的下限大概率在3.5%-4.0%之間。

3 美債利率下行對於A股的影響

複盤歷史,美債利率下行對於A股有估值提振效應,對成長及消費類板塊較明顯。美債殖利率會對全球資產價格產生影響,主要是因為其會影響全球資本流動,美債殖利率下降導致資本從美國流出,進而對其他國家資產產生相對的估值提振效應。我們以2016年以來A股總體和各板塊與美債收益率的相關係數來看,其相關性均在1%的水平上顯著。美債殖利率與萬得全A的相關係數達到-0.52,說明美債利率下行對A股的估值提振效應較為明顯,從各行業板塊來看,成長和消費板塊的估值提振效應相對更為明顯,其相關係數分別達到-0.81和-0.44。

4 美債利率下行對於匯率的影響與人民幣趨勢研判

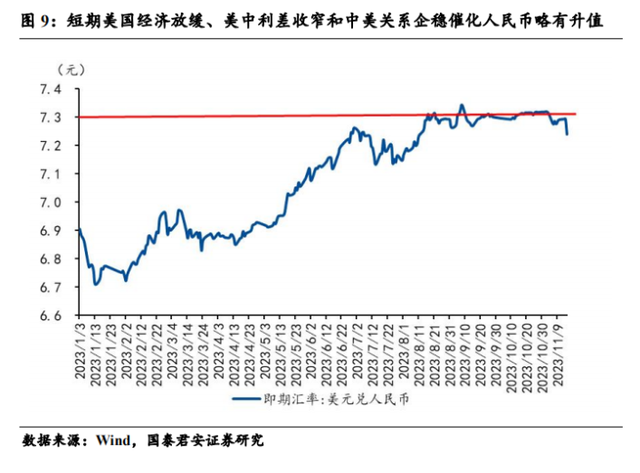

人民幣匯率在7.3左右橫盤3個月後,短期內略為升值,創8月下旬以來新高。自2023年以來人民幣整體趨貶,從年初美元兌人民幣最高6.71貶至最低7.34,年內最大貶值幅度達9.4%。自8月中旬以來,中國經濟企穩弱反彈,疊加外匯降準、外匯市場自律機制指導等政策調控,人民幣匯率約7.3震盪。11月15日短期跳升,達7.24,創近三個月新高。

人民幣短期升值主因美國經濟放緩、美中利差收窄和中美關係穩定。美國10月製造業PMI意外下滑至46.7,新增非農業就業15萬人,低於預期,失業率意外升至3.9%,顯示美國經濟放緩跡象,美債殖利率下行,從10月底的5 %附近半個月下至4.5%附近,美中利差收窄。同時中美元首會晤,關係短期邊際回暖,也增加了人民幣升值。

綜合考慮價值因素、供需因素、預期因素及製度因素,2024年人民幣大概率先升後穩。

- 一是從價值因素來看,預計中國經濟2024年前高後低,美國經濟短期處於下行態勢,年中左右可能有淺衰退風險,第三季開啟降息機率較高,經濟預期回溫,美國經濟前低後高;美中通膨差整體進一步收窄,但幅度相對有限。

- 二是從供需因素來看,美債殖利率短期到達4.5%左右後,伴隨經濟美國經濟下行和通膨下行,後續仍將繼續下探,美中利差有進一步收窄空間;海外低庫存或帶來2024年出口的相對修復,並且春節前1-2個月一般會有短暫性的「結匯潮」。

- 第三是從預期因素來看,中國提振經濟政策密集出台,穩健經濟、穩信心初見成效,同時中美關係緩和。

- 四是從制度因素來看,人民幣觸及7.3左右之後,政策調控訊號明顯加強,過度貶值不利於信心和人民幣國際化。

綜合來看,2024年人民幣大概率先升後穩。2024年上半年在中美經濟分化、美中利差收窄、出口修復以及中美關係改善、「結匯潮」等影響下,整體仍有升值趨勢,但由於各因素均不是很強,升值幅度預計有限,下半年伴隨中美經濟變化趨穩。

本文作者:國泰君安證券董琦、汪浩,來源:宏觀琦談,原文標題:《【國君宏觀】美債利率將會下行至何處-國泰君安宏觀週報(20231119)》

董琦執業資格證書編號:S0880520110001

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。