2024年03月01日18:49 市場資訊

資料來源:新浪財經

美銀:別盯著降息,聯準會去年就「實際轉向」了

來源:華爾街見聞 常嘉帥

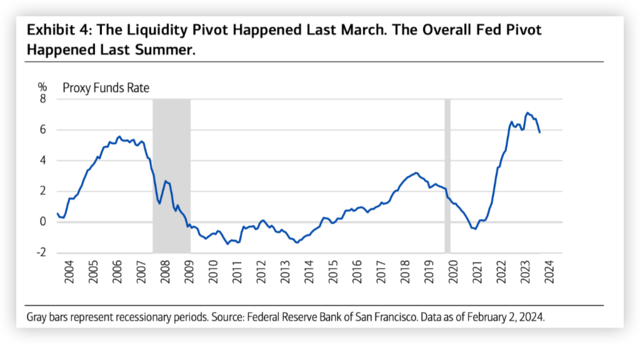

從流動性指標來看,聯準會的鴿派轉向已經在去年3月的銀行危機期間就已經開始。

持續強勁的美國經濟,一再壓制市場對降息的希望。雖然實際的降息大概率要延後到6月FOMC,但美銀認為,聯準會實際上早在去年的銀行業危機後,就已經轉向了鴿派。

聯準會在去年3月就已經開始轉向

美銀指出,光是聯準會政策利率的路徑不足以完全顯示其貨幣政策的立場,從流動性指標來看,聯準會的鴿派轉向已經在去年3月的銀行危機期間就已經開始。

當時,由於整個金融體系的震盪,美國經濟面臨衰退的風險。聯準會迅速透過BTFP等政策向銀行業大規模注入流動性,緩解了緊張的金融條件,解決了系統性金融風險。

此後,雖然升息並沒有停止,但其對經濟的限製作用已大大減輕。

美銀稱,股市的表現,已經反映了聯準會轉向的影響:

當時,風險資產在波動,標普500指數在3900點左右。雖然聯準會流動性向風險資產的傳導是一個謎,但一個關鍵點是,投資者將資產負債表效應解釋為貨幣政策立場的轉變。

量化模型可能解讀聯準會每週流動性指標與股市之間的關係。自2023年3月流動性轉變以來,標普500指數上漲了近30%。

值得注意的是,雖然聯準會在2023年繼續升息,但流動性的注入抵消了增量升息。

BTFP一直是銀行流動性的廉價來源,目前的需求仍然很高。展望後市,BTFP將在3月底正式結束,但也有可能延長。充裕的流動性可能會隨著逆回購工具逐漸見底而收緊。

美銀預計,今年過剩的流動性可能會輕微、漸進地收緊,但也不排除急劇收緊的可能性。

財政刺激力道放緩今年美國經濟可能也會放緩

美銀報告也指出,2月發布的美國藍籌經濟指標調查顯示,經濟學家對2024年實際GDP成長的普遍預期已從12月的1.3%躍升至2月的2.1%。失業率前景已從4.2%降至4.0%。

如此強勁的經濟表現預期,也不免讓人懷疑聯準會今年還用不用降息,也導致今年長期美債殖利率的回升。

過去一年多來,雖然聯準會持續升息和縮表,但美國經濟卻在緊縮政策下取得了穩健成長,與市場原本的預期截然相反。在接受藍籌調查的經濟學家中,95%認為是美國經濟沒有放緩是因為「寬鬆的財政政策在2023年經濟的韌性中發揮了關鍵作用」。

根據布魯金斯學會哈欽斯中心的測算,2022年第四季至2023年四季期間,財政刺激對美國實際GDP的貢獻多達三個百分點。

而今年,由於財政刺激可能不如往年,88%的藍籌受訪者預計今年美國經濟成長也會放緩。但仍有78%的受訪者相信,美國經濟正走向軟著陸,也就是在經濟不經歷衰退的情況下,通膨將恢復到聯準會2%左右的目標。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需求。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。