2024年03月04日22:23 智通財經網

資料來源:新浪財經

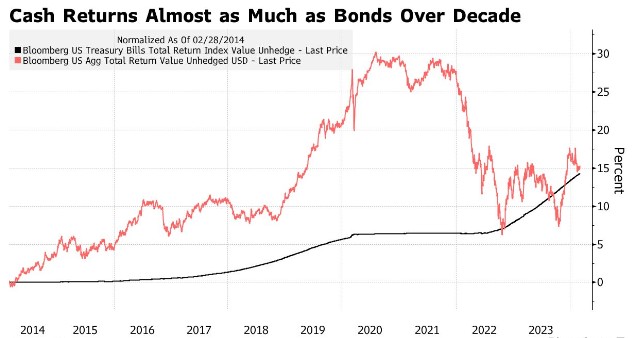

自2021年以來,美國債券市場的損失非常嚴重,幾乎抹去了過去10年相較於現金市場的任何額外收益。包括美國國債和投資級公司債在內的彭博美國綜合指數在截至今年2月的10年裡為投資者帶來了15%的回報率,而相當於現金的美國國庫券(期限較短)的回報率為14%。

在過去的1年、3年和5年期間,投資者持有美國國庫券的收益更高。債券市場表現不佳主要發生在2022年,當時聯準會開始了一系列激進的升息舉措,導致彭博基準指數創紀錄地下跌13%。3個月期美國公債的殖利率目前約為5.4%,比10年期美國公債高出100多個基點。在聯準會不放鬆政策的情況下,現金的回報都將繼續高於債券。在經濟和通膨數據強於預期之後,交易員已將首次降息的預期從3月推遲至6月,並減少押注了今年的降息幅度。

投資者目前面臨的挑戰是決定何時轉向較長期債券。時機決定一切:目前持有現金輕鬆地跑贏美債投資,但太晚轉向債券意味著投資者將失去把收益率鎖定在近17年來從未見過的高水平的機會。

現金利率水準仍高企,持有債券、承擔風險動機依然很低

例如,對於管理著95億美元規模的摩根大通策略收入機會基金(JPMorgan Strategic Income Opportunities Fund)的基金經理William Eigen來說,選擇很容易:他的基金中約有60%是現金。他說,即使聯準會將利率下調100個基點,短期美國國庫券的殖利率仍將高於目前的較長期債券。因此,在固定收益市場承擔利率和信用風險的動機很低。

Eigen在談到他的現金投資時說:「在我的職業生涯中,我從來沒有做這麼少的事情卻得到這麼多的報酬。」他的基金今年上漲了約0.9%,而彭博債券指數同期則下跌了1.7%。五年期間,該基金的報酬率為11%,是基準指數3%漲幅的三倍多。

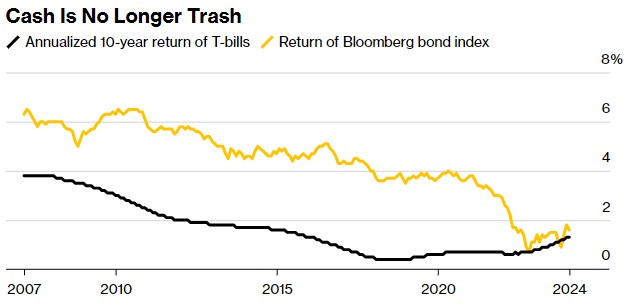

直到2021年,債券投資者已經享受了40年的多頭市場,因為在2020年疫情期間,10年期美國公債殖利率從1981年近16%的高峰暴跌至不到1%。相較之下,在全球金融危機以來的大部分時間裡,由於聯準會將借貸成本壓在接近零的水平,因此現金被視為「垃圾」。

在截至2020年的10年間,彭博債券指數的年報酬率為3.8%,而美國國庫券的年報酬率為0.7%。隨著疫情的爆發,這種情況發生了變化,飆升的通膨促使聯準會將目標利率上調至5.25%至5.5%的區間,這是2001年以來的最高水準。債券市場崩潰,現金再次成為可投資的資產類別。

去年,投資者向貨幣市場基金投入了超過1兆美元,這些基金投資於美國國庫券和商業票據等現金等價物。自今年年初以來,又有1,720億美元流入,使這些基金的總資產首次超過6兆美元。

投資人正在等待重回中長期美債懷抱,10Y美債4.5%是「買點」?

Columbia Threadneedle Investments全球利率策略師Ed Al-Hussainy警告稱,囤積現金的風險回報不再像通膨飆升、聯準會升息時那樣誘人。Al-Hussainy指出,由於聯準會已經暗示利率已經見頂,「今天投資於現金基金的美元的邊際風險已經大不相同」。他稱:“你在這裡的再投資風險要高得多。延長投資久期很有意義。”

Al-Hussainy表示,由於10年期美國公債殖利率在過去兩年上漲逾一倍,美債具有吸引力,且有更多空間吸收潛在的資本損失。數據顯示,這些債券的殖利率必須上升約60個基點,達到4.8%,才能抵銷每年的票面收益。他表示:“一開始,收益率要高得多。它會給你一個更好的緩衝。”

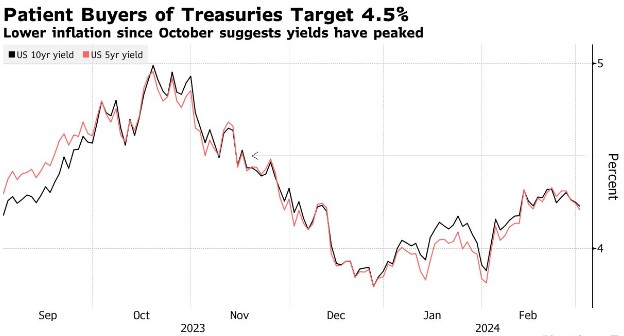

而對於那些確信利率最終軌跡是下行的人來說,增加對全球最大債券市場曝險的時機可能已經成熟。太平洋投資管理公司(PIMCO)、T.Rowe Price、DWS Investment Management Americas和紐約梅隆財富管理公司的經理人都屬於這個陣營。他們認為,如果5年期至10年期美國公債殖利率進一步飆升至4.5%,這將是極具吸引力的買進機會。

PIMCO投資組合經理Michael Cudzil表示,隨著通膨率從去年收益率達到高峰時的水平急劇下降,“4.5%相當於’新的5%’”,是買入的好時機。Catrambone也青睞中期美國國債,尤其是最近5年期和10年期美國國債收益率的上升,使它們輕鬆超過了市場對美聯儲下一個寬鬆週期最終目標3.5%的長期預期(由遠期利率所預示)。

T. Rowe Price投資組合經理Steve Bartolini滿足於玩“等待遊戲”,並保持“耐心地延長時間”。中期美債殖利率漲幅超過4.4%將促使他們買入,並從目前的減持部位轉變策略。Bartolini稱:“收益率曲線中部達4.4%的水平更有趣,因為這意味著兩次降息都被計入了價格。”

這樣的轉變可能會削弱仍坐擁約6兆美元貨幣市場現金的投資者,促使他們轉向債券。紐約梅隆銀行首席投資長Sinead Colton Grant表示:”在我們看來,降息幅度減小是持有現金的客戶投資債券的新機會。你會看到波動,但在這個水平及其附近水平是有吸引力的,所以,是的,你可能會看到收益率略高於該水平,但相對於過去10年的水平,它們在這個水平上仍然相當有吸引力。”