2024年03月12日07:58 第一財經

資料來源:新浪財經

近日紐約社區銀行( 3.44 , 0.19 , 5.85% )風波再次引發了外界對商業地產和地區銀行風險的關注,流動性擔憂背後與有關銀行併購擴張的監管審核不無關係。

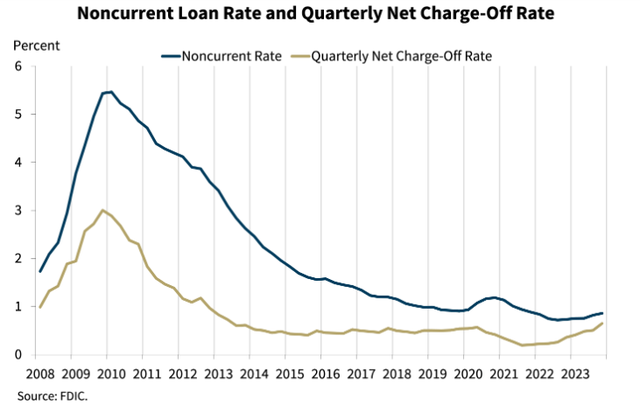

然而產業風波可能並未過去。受到聯準會貨幣政策的影響,利率上升、商業房地產等因素令更多銀行陷入困境。美國聯邦存款保險公司(FDIC)數據顯示,去年第四季其管轄範圍內存在財務、營運或管理問題的銀行數量達到52家,連續兩季上升。高利率正在影響辦公室和其他類型商業房地產(CRE)貸款的信貸品質和再融資能力,而地區銀行的淨利差回落顯示著經營環境的挑戰加劇。

銀行業併購藏隱患

由於總資產超過1000億美元成為第四類銀行,更嚴格的資本需求成為了紐約社區銀行陷入困境的重要導火線,這也讓先前的併購交易面臨質疑。Better Markets首席執行官凱萊赫(Dennis Kelleher)分析道,“如果銀行內部面臨問題(商業地產),解決方案絕不是簡單擴張。”

紐約社區銀行成立於1859年,是一家專注於紐約房地產的貸款機構。2018年,美國國會放寬了資產在500億至2500億美元之間銀行的併購交易規定。2021年4月,紐約社區銀行提出將Flagstar合併為紐約商業銀行的子公司。

紐約社區銀行由紐約地區金融服務局(NYDFS)和FDIC監管,兩家監管機構以及聯準會需要對這筆交易進行審查。知情人士透露,FDIC的官員擔心紐約社區銀行部分多戶貸款的風險敞口,決定不批准這筆交易。

然而在FDIC正式阻止這筆交易之前,這兩家銀行決定重組交易,審查轉由貨幣監理署和聯準會聯合負責。雖然貨幣監理署官員對紐約社區銀行的商業房地產曝險也感到擔憂,不過認為交易可能有助於該銀行的資產多元化。對監管機構來說,多元化是一個正面因素。貨幣監理署和聯準會隨後批准了這項計畫。

2023年,紐約社區銀行進一步擴張,收購了破產的簽名銀行( 3.85 , -0.20 , -4.94% ) ( 70 , 0.00 , 0.00% )資產。兩筆交易讓紐約社區銀行的資產負債表翻了一番,達到1,160億美元。

在商業不動產資產減計造成信貸損失準備金大增的同時,這成為了該行遭遇恐慌拋售重要原因之一。更嚴格的資本要求使得資產負債表變得脆弱不堪,流動性風險急劇升溫。作為改革的一部分,紐約商業銀行將季度股息大幅削減,引發了隨後的一系列市場動盪,並波及歐洲。

如今銀行合併已在美國國會成為爭議話題,民主黨敦促包括貨幣監理署在內的監管機構採取更強硬的立場,允許銀行擴張會帶來系統性風險,並增加借款人的成本。據報道,貨幣監理署在今年1月提議對其合併規則進行全面改革。

地區銀行仍面臨考驗

在矽谷銀行風波過去一年後,美國地區銀行仍面臨存款成本和高風險辦公大樓貸款的持續壓力。Argus Research分析師比格爾(Stephen Biggar)表示:“當你的客戶存款在短期內大量提取時,肯定會導致流動性緊縮。”

截至上月5日,紐約社區銀行的存款為830億美元,其中72%有保險或抵押。自從穆迪下調該行評級後,其存款至2月末下降了7%。在流動性風險引發股價多次熔斷後,該行從包括前財長姆努欽領銜財團在內的投資者手中籌集了10億美元,並將在下個月制定新的商業計劃,同時已經有買家對其部分貸款感興趣。

惠譽北美銀行評級主管沃爾夫(Chris Wolfe)表示,銀行保持穩定地營運存款以支持其融資的重要性不言而喻。與去年同期相比,各種規模銀行的整體存款都有所下降,因為家庭逐漸消耗了積蓄,或在貨幣市場和股市上追求更高的回報。

國際貨幣基金組織(IMF)近日警告稱,銀行業界對美國商業房地產的曝險過大,可能會導致去年矽谷銀行倒閉引發的混亂重演。IMF警告稱,矽谷銀行危機表明,即使是規模較小的銀行也可能對金融穩定構成嚴重風險,「在經濟不確定性和利率上升、房地產價值可能下跌以及資產品質惡化的背景下,商業房地產敞口的高度集中對小銀行構成了嚴重風險。”

高盛( 388.18 , 2.02 , 0.52% )銀行業分析師納許(Ryan Nash)表示:「銀行業需要確保其對流動性的獲取有強有力的控制,進行深入的存款壓力測試,並確保其能夠承受巨大的壓力。”他進一步說道,“這是所有銀行在未來都需要計劃的事情。”

與投資組合更加多樣化的大型同業相比,地區銀行在CRE貸款方面的曝險相對較大。FDIC報告稱,去年第四季度地區銀行長期貸款和證券中的份額為50.9%,低於上季度的51.8%和一年前54.7%的歷史最高水平。這可以解釋為何該族群2023年淨利差下降幅度遠大於產業平均。

Treasury Partners首席投資長薩博施泰因(Richard Saperstein)認為,地區銀行目前面臨的風險將是長期利率偏高的環境。更多的銀行將為CRE貸款的潛在損失預留準備金,尤其是與辦公室相關的貸款。他也預測,評級機構將繼續下調地區貸款機構的評級。「特別是地區銀行的淨利息收入下降,因為它們不得不向儲戶支付比大型同行更多的費用,而整體貸款的需求仍然低迷。」他說。

摩根士丹利( 87.05 , 0.11 , 0.13% )發布報告稱,隨著辦公大樓價格的進一步下跌,商業房地產市場正處於2008~2009年金融危機以來最大的低迷期。“總的來說,我們認為CRE相關問題不會轉化為系統性事件,而是一種可控的影響,局限於小部分銀行。”