2024年03月17日19:55 智通財經APP

資料來源:新浪財經

摘要

自2023年底以來,鮑威爾的「意外」轉向和偏鴿的政策立場是否是對政治的一種「媾和」?2024年聯準會「提前」降息嗎?拜登與川普的較量,聯準會能否「置身事外」?

置身事外:聯準會的政治立場與寬鬆傾向

大選年,聯準會政策是否存在「寬鬆主義」傾向?經驗並不支持這項「常識」。在1955年以來的17個大選年中,聯準會貨幣政策利率有升有降。與常識相悖的是,無論從升息與降息的頻次看,還是從寬鬆與緊縮的次數看,大選年甚至存在「緊縮主義」傾向。自1980年代以來,與非大選年相比,大選年聯準會貨幣政策似乎沒有什麼不一樣。

在法律意義上,聯準會僅需對國會負責,但聯準會不是在「政治真空」中做決策。在既定的政策方向上,Fed確有可能面臨「擇時」的政治約束,即盡可能避免在大選投票(11月)前後突然轉向。所以,白宮對聯準會政策的影響雖不能說忽略不計,但也不宜被誇大。可以說,白宮與聯準會在「距離產生美」方面形成了默契。

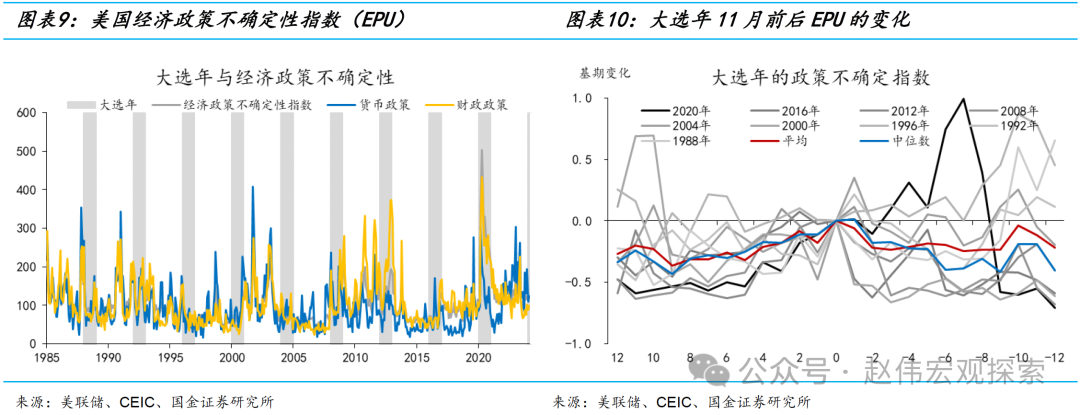

或者說,不能將大選年聯準會的寬鬆傾向純粹歸因於政治影響。大選年政治與政策不確定性地抬升是客觀存在的,這一不確定性必然會增加經濟的不確定性、加劇金融市場的震盪,從而要求聯準會政策做出反應。美國的經驗是,在政治極化和候選人勢均力敵的狀況下,經濟政策不確定指數(EPU)會上升了28%。

本世紀初以來,聯準會的「寬鬆主義」傾向是客觀存在的。這反映了貨幣政策的分配效應。無論從政策利率的趨勢、相對於中性利率的水平,還是從「落後於曲線」的程度上看,聯準會貨幣政策似乎都有一種「寬鬆主義」傾向。因為,不同群體在經濟衰退中受到的負面影響和在經濟繁榮中獲得的利益有較大差異,延長復甦週期有助於降低貧富分化。

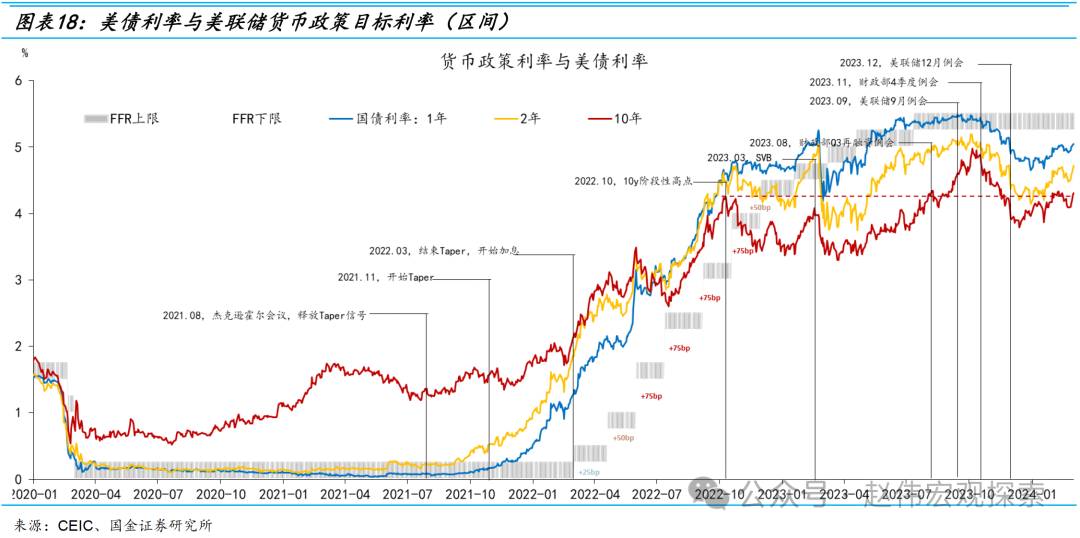

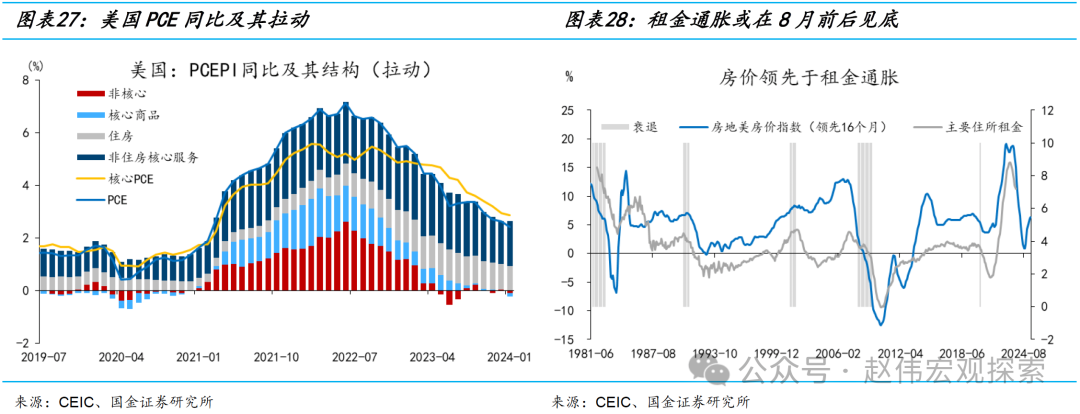

這次有何不同?通膨仍是主要矛盾。開年以來,美國「去通膨」進程慢於預期,CPI通膨已經連續兩個月超預期。結構上看,原油是整體CPI反彈的主要動力之一,考慮到低基數效應,3月或進一步向上拉動CPI年比。核心通膨年減趨勢仍在延續,但已經放緩,因為非租金核心服務通膨已經開始反彈。租金通膨或在8月前後見底反彈。

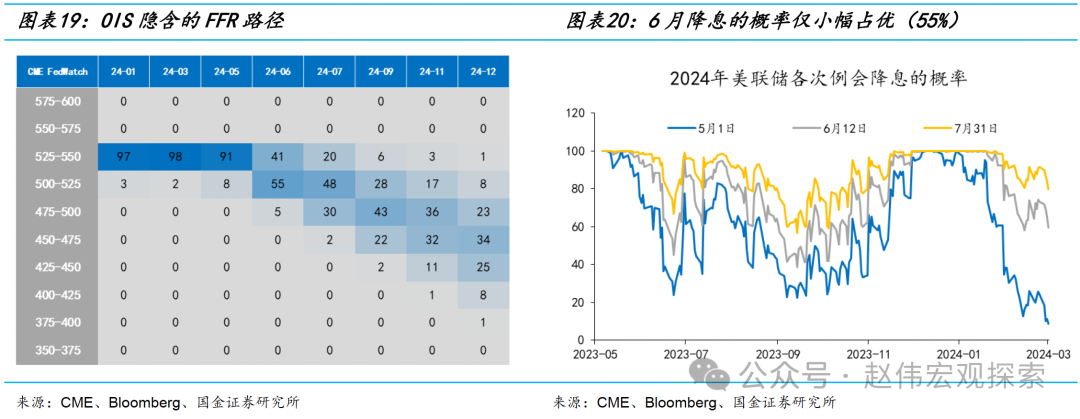

2024年,適時降息仍是聯準會政策的基準假設。綜合考慮經濟與政治因素,6月或7月首次降息或是聯準會的最優選擇,全年降息2-3次。但這並不是沒有條件的,過度寬鬆的金融條件將增加後續通膨的不確定性。實際操作中,上半年需關注原油及超級核心服務通膨,下半年需關注租金通膨,需預防階段性的再通膨交易及10年美債利率向上超調。

風險提示:地緣政治衝突升級;聯準會上調長期中性利率水準;金融條件邊際收縮;

報告正文

當「Higher for Longer」敘事遇上2024年總統選舉,聯準會需要權衡的不只是經濟領域的成長、通膨和金融風險問題,還要加上政治維度。自2023年底以來,鮑威爾的「意外」轉向和偏鴿的政策立場是否是對政治的一種「媾和」?2024年聯準會「提前」降息嗎?拜登與川普的較量,聯準會能否「置身事外」?

一、置身事外:聯準會的政治立場與寬鬆傾向

(一)內嵌於政府的獨立性:大選年,聯準會更傾向寬鬆嗎?證據不充分,需具體分析

在法律意義上,聯準會僅對國會負責。但聯準會不是在「政治真空」中做決策,白宮對聯準會的影響是客觀存在的,例如透過提名聯準會主席或FOMC成員的方式。但退一步說,聯準會政策的有效性也依賴財政等政策的協同。根據伯南克的描述,聯準會的獨立性是一種「內嵌於政府的獨立性」。

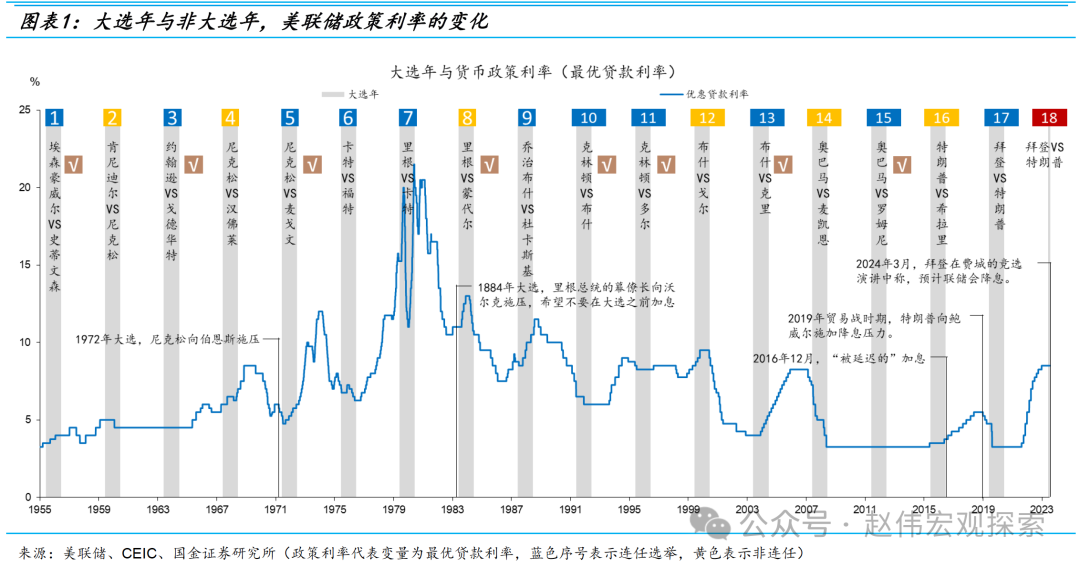

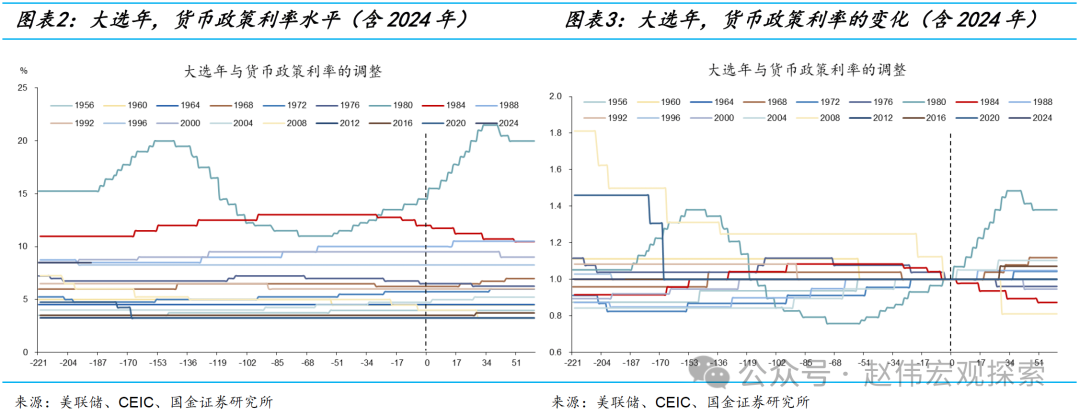

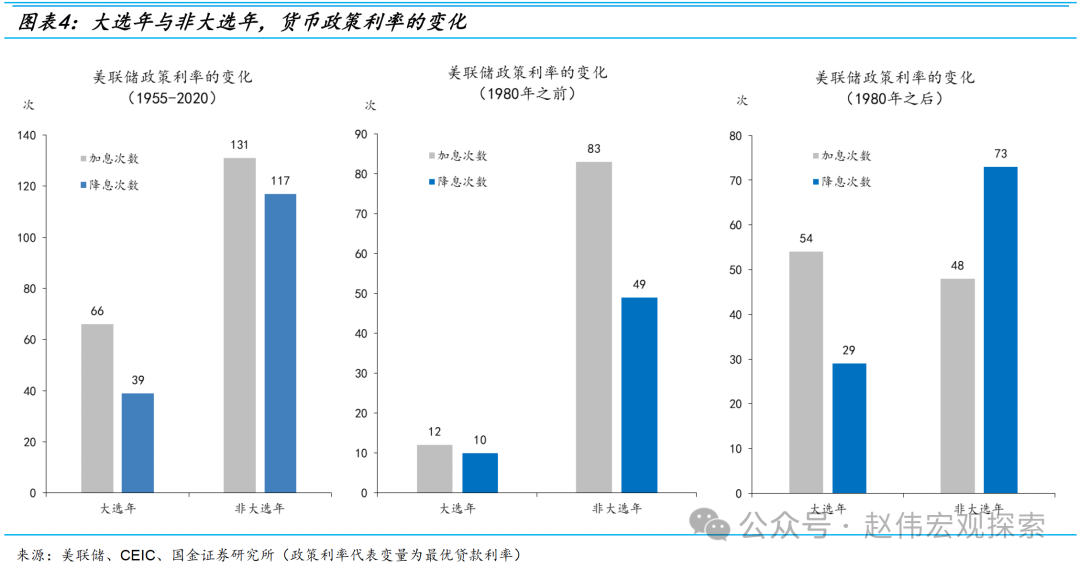

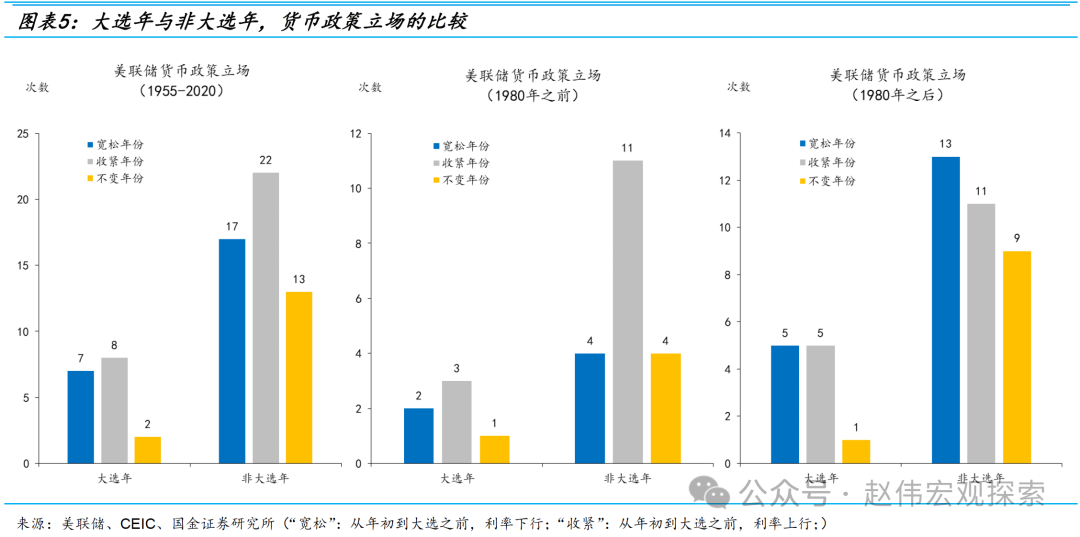

大選年聯準會政策是否存在「寬鬆主義」傾向?經驗並不支持這項「常識」。在1955年以來的17個大選年份中,聯準會貨幣政策利率有升有降。與常識相悖的是,無論從升息與降息的頻次看,還是從寬鬆與緊縮的次數看,大選年聯準會政策甚至存在「緊縮主義」傾向。與非大選年相比,大選年似乎也沒有什麼不一樣。所以,是否為「大選年」或並非判斷聯準會貨幣政策立場的有效解釋變數:

第一,大選年聯準會升息的次數多於降息的次數。在17個大選年份中,聯準會共升息66次,降息39次,比值1.7;以1980年為界,分兩個時間段而言,在1980年之前的6個大選年中,共計加息12次,降息10次,比值1.2;1980年後的11個大選年中,升息54次,降息29次,比值1.9;

第二,17個大選年中,貨幣政策利率上行的頻次多於下行,但1980年以來兩者相等。比較大選年年初和11月大選前的利率,上行為緊縮,下行為寬鬆,不變為中性。在17個大選年中,貨幣政策立場寬鬆、緊縮和中性的頻率分別為7次、8次和2次,1980年之前為2次、3次和1次,1980年後為5次、5次和1次;

第三,在1955年以來的全樣本中,大選年與非大選年都存在著「緊縮主義」傾向。非大選年升息與降息的次數共131次和117次,貨幣政策立場寬鬆、緊縮和中性的頻次為17次、22次和13次。並且,1980年以來,非大選年的「寬鬆傾向」更為顯著,升息和降息的次數分別為48次和73次;寬鬆和緊縮的年數計數分別為13次和11次。

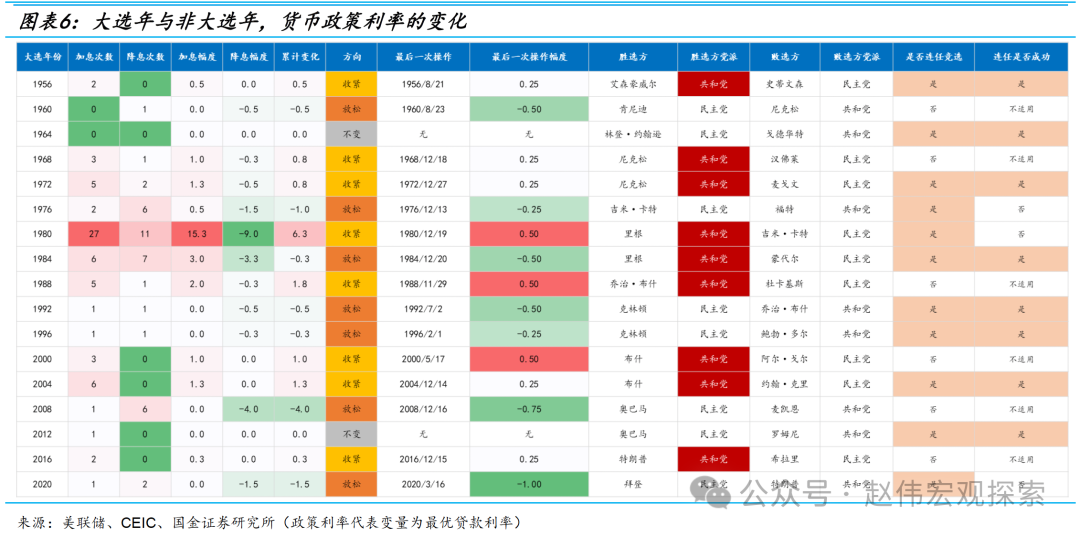

在既定的政策方向上,Fed確有可能面臨「擇時」的政治約束,即在經濟邏輯不成立的情況下,聯準會盡可能避免在大選投票(11月)前後突然轉向,例如2016年12月加息就是「被推遲的升息」。在2008年大危機後的正常化週期中,聯準會於2015年12月開啟升息週期,但遲至2016年12月才第二次升息,主要原因是外部環境的不確定性。在2016年11月例會中(大選前6天),時任紐約聯邦儲備銀行長達德利(Dudley)就反對升息。他表示,這樣做會給人不必要的緊迫感。當然,如果已經轉向,大選的擾動就極為次要了。歷史上,11月投票前後進一步寬鬆或緊縮的案例都不勝枚舉。

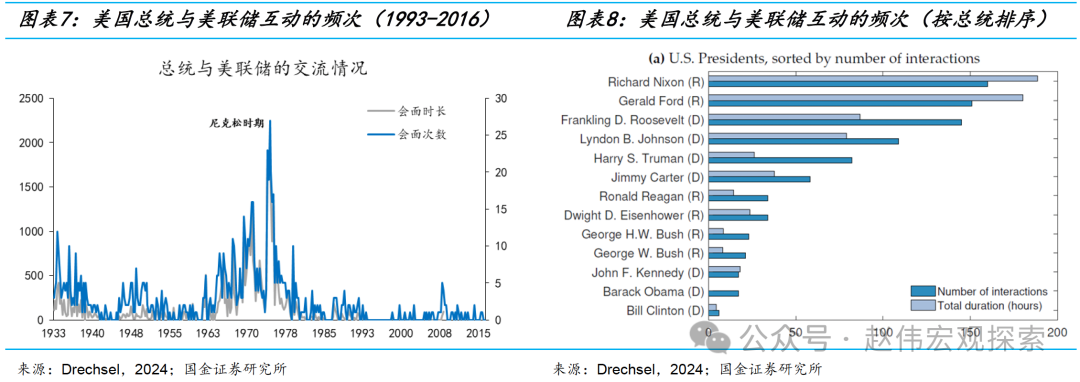

所以,白宮對聯準會政策的影響雖不能說忽略不計,但也不宜被誇大。葛林斯潘以來,白宮與聯準會在「距離產生美」方面形成了默契。學術界常用白宮與聯準會的「互動」來刻畫聯準會的政治壓力。根據美國總統的日程安排(Drechsel,2024),可知1933年富蘭克林·羅斯福上任至2016年的奧巴馬任期結束期間,總統與聯邦儲備銀行官員共有800多次互動的記錄,每次互動的平均時間53分鐘,36 %是1對1,92%是與聯準會主席進行。從頻率分佈上看,聯準會的政治壓力在20世紀70年代達到高峰(尼克森和福特任期),例如尼克森總統與聯準會官員進行了160次互動,而柯林頓時代總共只有6次。

聯準會獨立性的增強起源於「大滯脹」時代的教訓。學術研究認為,在當時的政治與財政主導的環境下,失去獨立性的聯準會對通膨的持續性負有不可推卸的責任。1972年,在位的尼克森總統尋求連任,便向聯準會主席伯恩斯施壓,要求並成功迫使其降息,為1973年「第一次石油危機」之後的大通膨奠定了寬鬆的貨幣環境。

自80年代中期以來,也不能將大選年聯準會的寬鬆行為純粹歸因於政治影響。大選年政治與政策不確定性地抬升是客觀存在的,這一不確定性必然會增加經濟的不確定性、加劇金融市場的震盪,從而要求聯準會政策做出反應。美國的經驗是,在政治極化和候選人勢均力敵的狀況下,經濟政策不確定指數(EPU)會上升了28%。

(二)貨幣政策的分配效應:後危機時代,聯準會奉行「寬鬆主義」的空間與經濟學邏輯

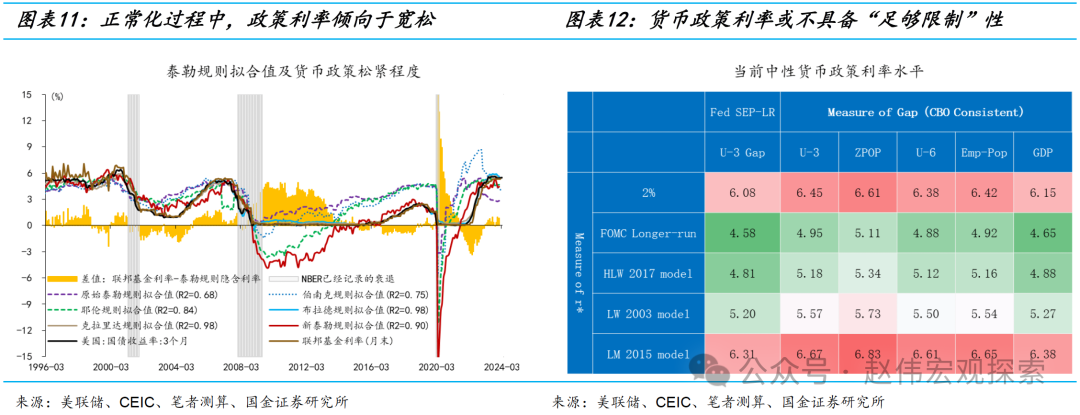

即使不是政治原因,也不可否認聯準會的「寬鬆主義」傾向也是客觀存在的。無論從政策利率的趨勢、相對於中性利率的水平,還是從「落後於曲線」的程度上看,聯準會貨幣政策似乎都有一種「寬鬆主義」(accommodation)傾向。這不同於馬丁-沃克-格林斯潘傳統-「逆風而行」(lean against the wind)。基於泰勒規則擬合得到的中性利率水準可知,在大衰退以來兩次利率正常化進程中,貨幣政策利率都偏低,尤其是上一次(2015-2018年加息週期),本次的“限制性水準」也有限。

菲利普曲線的平坦化使通膨成為貨幣政策的軟約束,這為寬鬆主義打開了空間,也切實有助於改善所得分配。自1970年代中期以來,美國貧富分化問題日漸突出,原因主要是結構性的──技能偏好性技術進步、經濟的全球化和金融化、市場集中度和企業議價能力的提升、數位經濟的「贏家通吃」特徵等。長

期以來,聯準會政策目標並未明確包含分配的維度,但越來越多的證據顯示,分配格局的惡化卻直接影響到「物價穩定」和「最大就業」目標的實現,因為貧富分化是導致經濟長期停滯、壓抑自然利率和物價水準的重要原因。所以,如何更好的調節所得分配已經成為聯準會貨幣政策的題中之意(Powell,2021)。

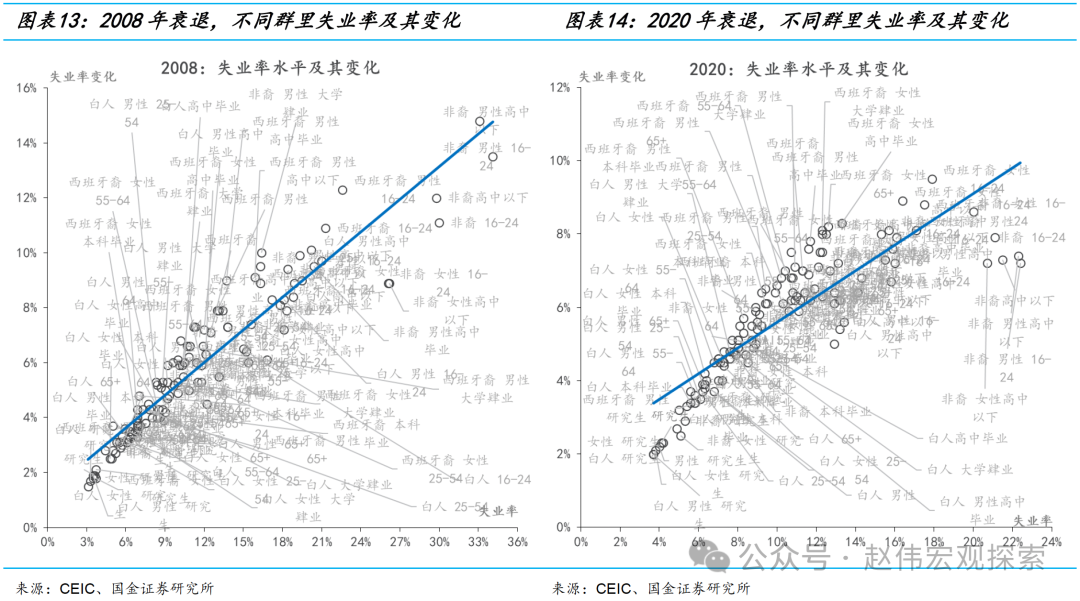

經濟週期的一個特徵事實是,不同群體在經濟衰退中受到的負面影響和在經濟繁榮中獲得的利益有較大差異。一般而言,弱勢族群具有高貝塔特徵,在經濟衰退中受到的負面衝擊更顯著,卻只能在經濟繁榮持續一段時間後才能獲得收益。2008年大危機之後,非裔群體的失業率下降明顯高於其他族裔,其中,「非裔/男性/高中以下」群體的失業率增加了14.8個百分點,高峰時失業率高達33.10%。2020衰退期間,西班牙裔失業率上升幅度最大,其中,「西班牙裔/女性/16-24歲」族群的失業率上升了9.5個百分點,高峰時失業率達到了17.9%。弱勢族群與優勢族群失業率的差距幾乎在每一次經濟衰退中都會擴大。

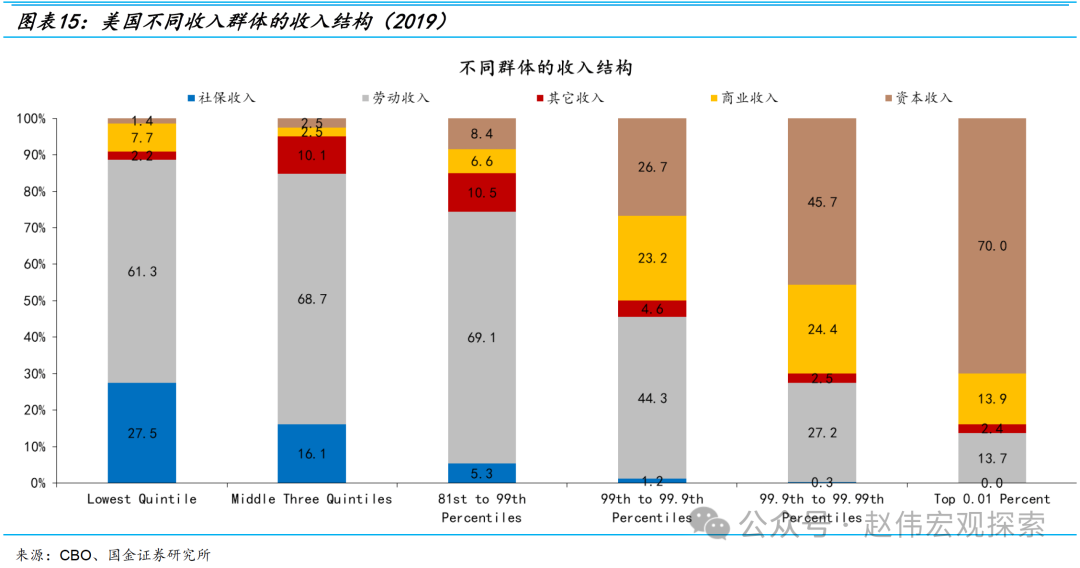

貨幣政策天然具有分配效果。因為,不同群體的收入結構有明顯差異,而不同收入來源則有不同的週期敏感度和利率敏感度。一方面,收入水準越低,勞動收入佔比越高,資本利得收入佔比越低;另一方面,與之相對應,財富水準越高,權益和固定收益類資產佔比越高,房屋資產佔比越低。40多年來,中低收入者的真實薪資水準基本上處於停滯,甚至是下降狀態,他們也很少能從美國繁榮的資本市場中獲益;反之,高收入人群不僅工資漲幅可觀,同時還能從資本市場獲得更多資本利得收益。即使是大衰退時代,由於量化寬鬆政策帶來了資本市場大繁榮,富裕階層也是受益者(邁恩和蘇非,《債居時代》)。預防再次出現大蕭條或「日本式」通貨緊縮的貨幣政策間接加劇了貧富分化,進而壓縮了貨幣政策空間。

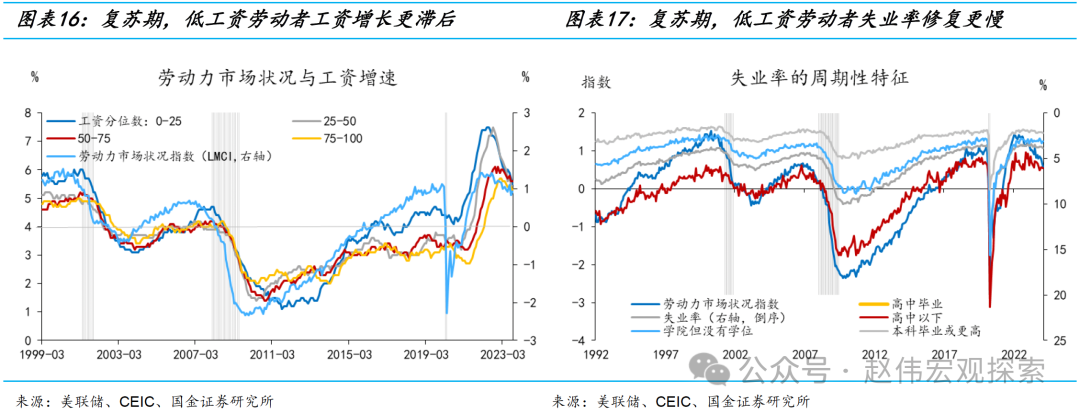

貧富分化主要是在經濟波動中實現的,尤其是在經濟衰退時期。實證研究表明,在經濟衰退中,最富有家庭的總失業成本相當於一生消費的2%,而低收入家庭的比例高達5%(Krueger et al.,2016)。所以,降低經濟衰退程度和頻率的貨幣政策策略可能會降低經濟不平等(Feiveson et al., 2020),反之則有助於降低貨幣政策面臨「零利率下限」約束的風險。聯準會2020年修訂的新貨幣政策架構就考慮到了貨幣政策的分配效應。如果考慮新貨幣政策框架,Fed奉行「寬鬆主義」的經濟邏輯也是充分的。

(三)這次有何不同?通膨仍是降息的主要矛盾,過於寬鬆的金融條件或增強再通膨風險

(5.125, -0.04, -0.87%)

開年以來,美國經濟數據強弱不一,但與整體CPI通膨相關性更高的部分或已確認景氣上行。亞特蘭大聯邦儲備銀行GDPNow預測,美國1季GDP成長率(季減年)為2.3%,每週經濟指數開年以來中樞小幅下行,但仍顯示經濟有韌性。

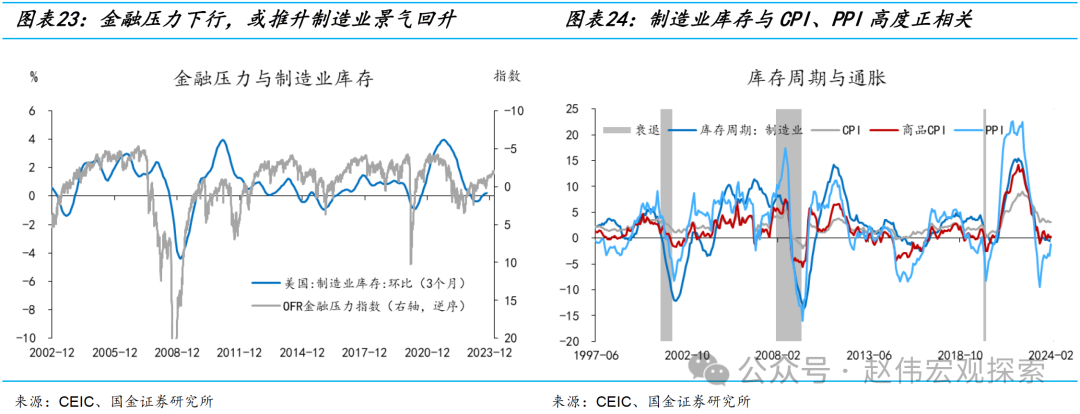

在2024年展望《脆弱與反脆弱》中,我們曾強調海外補庫週期的啟動與全球貿易景氣改善的機會。美國或扮演「領頭羊」的角色。一方面,2022年下半年至2023年底,美國製造業經歷了一個較為完整、甚至是延長的去庫存週期,2023年下半年處於磨底狀態;另一方面,製造業景氣度與金融條件高度相關,且後者是前者的邏輯因。

受惠於2023年底金融條件的改善,製造業景氣的抬升或強於預期(2月美國ISM製造業PMI回調至47.8,預期49.5)。但是,製造業庫存年與PPI、商品CPI、CPI年比的相關係數分別為0.71、0.69和0.64。與2023年「去通膨」不同的是,當經濟運作的邏輯切換到需求主導區間,聯準會政策也將陷入「兩難全」的境地。

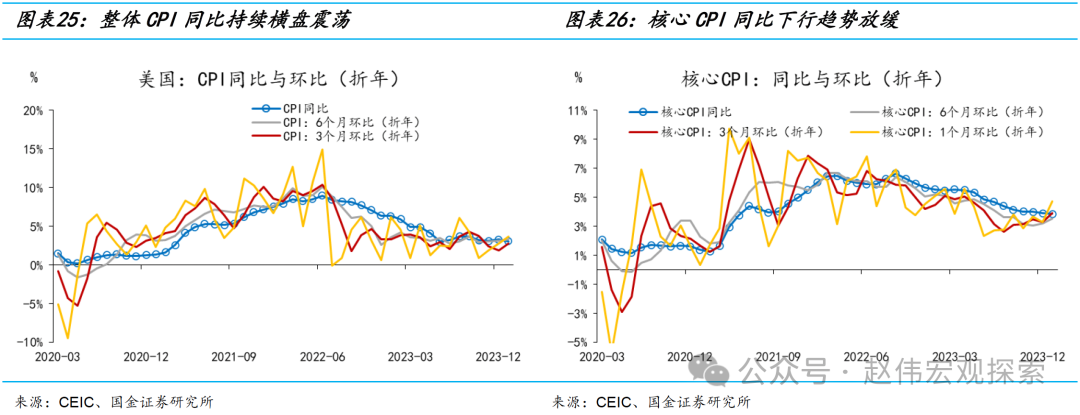

開年以來,美國「去通膨」進程慢於預期,CPI通膨已經連續兩個月超預期。從3個月和6個月環比折年看,CPI或核心CPI均面臨一定的反彈壓力。結構上看,原油是整體CPI反彈的主要動力,考慮到低基數效應,今年3-4月或進一步向上拉動CPI年比。核心通膨同比下行的趨勢仍在延續,但已經放緩,主要原因是租金仍主導核心通膨的趨勢,但非租金核心服務通膨的反彈已經形成對沖。從房價與租金的滯後關係來看,租金通膨或在8月前後見底反彈(彈性或弱於房價)。基於核心通膨的環境,在此之前降息的條件或更為充分。

綜合而言,透過對二戰結束以來大選年美聯儲行為的分析,報告認為,沃爾克時代伊始,美聯儲的政策獨立性和透明度明顯增強,白宮對美聯儲的干預明顯弱化,雙方逐漸認同了這種“距離之美」。比較而言,經濟、金融在聯準會決策中占主導地位。在既定的貨幣寬鬆或緊縮週期中,以大選為代表的政治事件確有可能影響聯準會決策的節奏。

2024年,適時降息仍是聯準會政策的基準假設。綜合考慮經濟與政治因素,若不考慮突發事件,6月或7月首次降息或是聯準會的最優選擇,全年降息2-3次。但這並不是沒有條件的,過度寬鬆的金融條件將增加後續通膨的不確定性,進而壓縮聯準會降息的空間。實際操作中,上半年需關注原油及超級核心服務通膨,下半年需關注租金通膨,需預防階段性的再通膨交易及10年美債利率向上超調。

本文轉載自「趙偉宏觀探索」微信公眾號,智通財經編輯:楊萬林。