2024年06月11日 09:39 市場資訊

資料來源:新浪財經

財聯社6月11日訊(編輯 瀟湘)已經無奈接受了2024年“利率將更長時間維持高位”前景的債券交易員們,本周又將密切關注美聯儲6月議息會議:在業內普遍預計年內美聯儲最多也就只會降息1到2次的背景下,人們不僅將關注於今年美聯儲的寬鬆路徑,還將仔細尋找2025年及以後美聯儲降息節奏的相關線索!

美聯儲官員將於當地時間週三下午更新季度經濟和利率預測——其中包括了最為可能影響市場走向的的利率“點陣圖”。

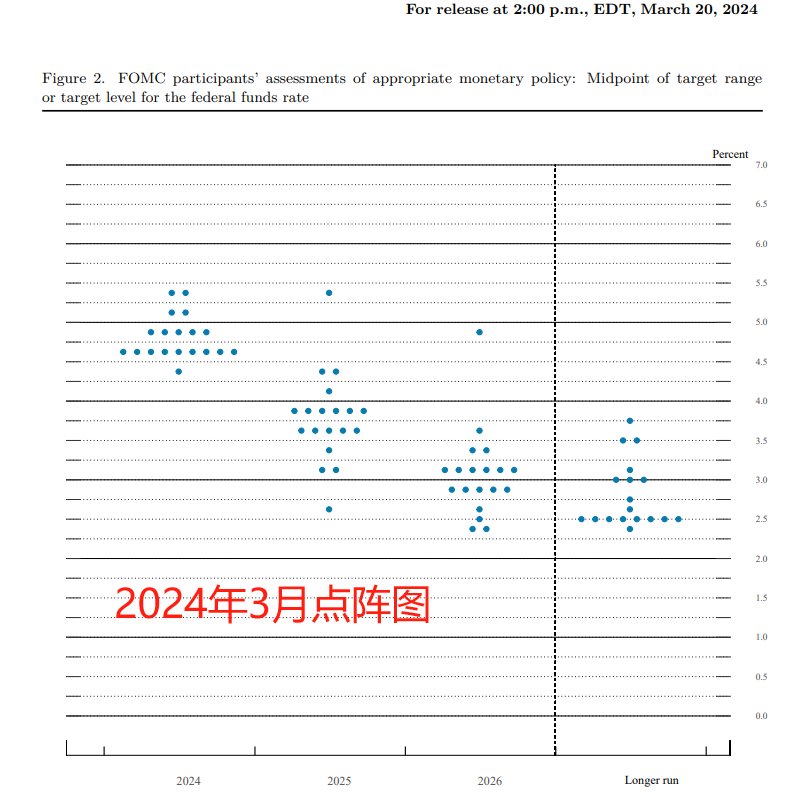

在3月的點陣圖中,美聯儲官員們曾預計2024年將會有三次25個基點的降息,但時至今日,業內人士已普遍預計美聯儲將縮減對這一降息次數的預估。

就在美聯儲結束為期兩天的會議幾小時前,美東時間週三上午出爐的最新5月CPI數據,預計仍可能會顯示美國物價壓力遠遠超出於央行的舒適區。 由於一系列數據令美聯儲幾乎沒有很快降息的餘地,不少投資者們現在正在討論,美聯儲明年的貨幣政策是否也只會進行小幅調整,而不是像許多人預期的那樣進行一系列降息。 這種差異可能會對市場產生重大影響。

“我們將迅速翻到2025年這一頁,”WisdomTree固定收益策略主管Kevin Flanagan表示。 “也許我們今年會有一兩次降息,但明年我們會有多少? 隨著我們即將進入今年下半年,這將迅速成為關注的中心。 ”

由於經濟相對強勁,美聯儲自去年7月份以來一直保持著20年來最高的政策利率區間——5.25%到5.5%,這已導致美債收益率持續居高不下:與利率預期關聯緊密的兩年期國債收益率目前僅略低於5%,素有“全球資產定價之錨”之稱的10年期美債收益率則仍處於約4.5%的高位。

儘管市場人士確實普遍認為隨著經濟最終降溫,寬鬆週期年內終將啟動。 不過問題是,人們對於本輪寬鬆週期真的能將降息多少,已越來越沒有底氣。

從近期的一系列利率期權交易,交易員們甚至已開始預期美聯儲政策利率仍將在明年和2026年保持高位。 期權交易員比掉期市場的同行更為鷹派——部分2026年3月到期的期權目標定價顯示,屆時美聯儲利率甚至將高達5.75%(進一步加息),而掉期市場則顯示屆時利率將降至約4%。

貝萊德投資研究所所長Jean Boivin表示,鑒於平均通脹率可能持續高於美聯儲2%的目標,債券市場應警惕“延遲寬鬆週期”的預測。 他表示,債券市場面臨的前景是需求“調整並認識到這是一個較淺的降息週期”。

本周點陣圖上移已成必然?

美聯儲在今年3月公佈的最近一份利率點陣圖中曾顯示,FOMC委員們對2024年底聯邦基金利率的中位數預期為4.6%,對2025和2026年的政策利率中位數預期則為3.9%和3.1%。 這份3月點陣圖本身已較去年12月的點陣圖有所上移,而很顯然,本月的點陣圖還可能進一步向上抬升。

事實上,只要少數美聯儲官員將他們的利率展望變得更加鷹派,就足以將今年的利率中值預測推得更高——3月的點陣圖中值雖然顯示今年將降息三次,但近一半的政策制定者更傾向於年內降息兩次或更少,甚至點陣圖上“一個點”的變動就足以改變點陣圖上的中值預測。

TJM策略師David Robin在債務衍生品市場上已工作了幾十年。 他表示,本周利率決議的關鍵就在於點陣圖。 “要麼(年內降息次數預期)會降至兩次,要麼更低。 如果點陣圖上2024年的部分至少有兩三個點移動到一次降息或完全不降息,我們一點都不會感到驚訝。 ”

摩根大通資產管理組合經理Priya Misra則指出,「關於政策是否具有限制性的辯論將繼續,因為整體數據正好壞不一:工作力供應強勁,但消費者信心和小企業的招聘意願正在減弱。 ”

至於點陣圖,她預計美聯儲的中值預測將表明2024年降息兩次,2025年降息三次,“鮑威爾主席仍將強調點陣圖不是預測,而是基於當前數據的判斷。 ”

在點陣圖上,還有一個容易被忽視但同樣關鍵的部分,是對長期利率的預測。 RBC BlueBay資產管理首席投資官Mark Dowding就格外專注於這一所謂的終端利率,他認為3月點陣圖上顯示的2.6%太低了。

3月份,美聯儲官員將長期利率的預測中值從2.5%提高到了2.6%。

“我們現在處於一個通脹持續高企的世界,預計長期利率預估將升向2.75%,乃至向某個超過3%的高位邁進,”Dowding稱。 這讓Dowding對較長期限的國債持謹慎態度,他還提到了美國政府當前天量的舉債規模。

Allspring Global Investments Plus Fixed Income團隊高級投資組合經理Noah Wise則表示,“我們將在美聯儲會議前減持較長期國債,特別是20-30年期國債。 “ Wise稱,「這是我們看到更多風險的地方,因為通脹在結構性上更高。 經濟的服務部門繼續比商品部門運行得更熱。 我們在分析中看到,這些價格變化往往更具粘性。 ”

美國商品期貨交易委員會(CFTC)的數據顯示,基金經理上周將美國10年期國債期貨凈多頭倉位削減至1214934份,為約兩個月來最低。 自5月第一周以來,該期限債券的凈多頭一直在下降。

週一,隨著投資者在週三的美國CPI和美聯儲決議發佈前高度緊張,各期限美債收益率多數走高。 截止紐約時段尾盤,2年期美債收益率跌0.8個基點報4.889%,5年期美債收益率漲1.7個基點報4.486%,10年期美債收益率漲3.5個基點報4.472%,30年期美債收益率漲4.2個基點報4.599%。