2024年07月04日 20:54 市場資訊

資料來源:新浪財經

轉自:華爾街見聞

野村等分析指出,如果美國選擇停止償債,美元信譽受損,這將導致投資者對美債要求更高的風險溢價,從而可能使政府的利息支付急劇增加。 如果沒有大規模的財政整頓,美聯儲失去其貨幣政策獨立性,政府實施嚴厲的金融管制,以期將實際美債收益率壓至深度負值,以清算聯邦債務。

特朗普重新追逐總統寶座的同時,美國債務危機問題又一次被擺上桌面討論。

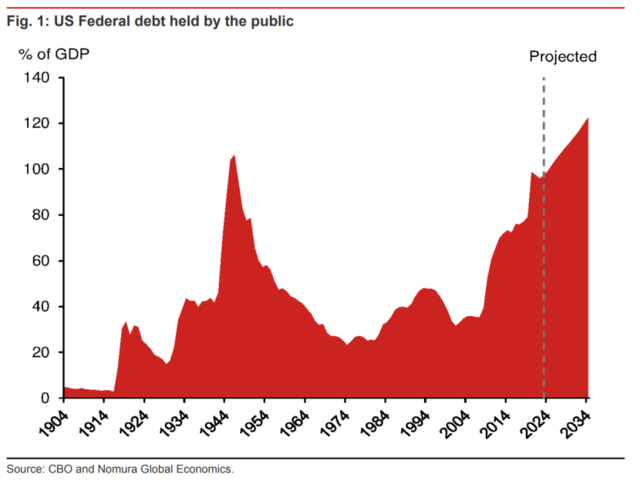

根據美國國會預算辦公室(CBO)6月中旬公佈的報告,到2028年,美國聯邦債務預計將達到GDP的109%,到2034年更將激增至122%,是過去50年平均GDP佔比的2.5倍。 CBO估計,2024年將是美國債務利息支付超過國防開支的里程碑年份。

然而,在野村看來,CBO的預測還是樂觀了。

野村分析師Rob Subbaraman和Yiru Chen週二發佈報告稱,鑒於財政整頓、通脹、經濟增長的不確定性,美國的財政問題非常嚴重,政府債務已經走上了一條不可持續的道路。

在分析美國財政的未來時,野村考慮了以下三種情景:好的(Good)、壞的(Bad)和醜陋的(Ugly)。

分析指出,極端情況下,特朗普當選美國總統並叫停償債,美元信譽受損,這將導致投資者對美債要求更高的風險溢價,從而可能使政府的利息支付急劇增加。 如果沒有大規模的財政整頓,美聯儲失去其貨幣政策獨立性,政府實施嚴厲的金融管制,以期將實際美債收益率壓至深度負值,以清算聯邦債務。

Good:經濟迎來黃金期,稅收增加,赤字減少

在最好的情況下,野村認為,藉助Gen-AI革命的推動,美國經濟可能會迎來一段強勁增長和(4.850.01, 0.21%, )低通脹的黃金時期。

屆時企業和個人的收入增加,政府的稅收收入也將隨之增加,這將有助於減少預算赤字。

同時,政府將利用低通脹環境下的低利率,優化債務結構,降低債務成本。

這一情景下,野村認為,到2025年底,10年期國債收益率將降至4.2%,2年期降至3.7%。

但這樣的情景似乎越來越像是一個遙不可及的夢想。 相反,美國更有可能面臨後兩種更為嚴峻的情況。

Bad:通脹高企,經濟低迷,政府收入下降,赤字惡化

在壞的情景中,野村表示,通脹問題持續存在,而美聯儲對於利率的調整遠不如市場預期的那樣積極。

這將導致經濟增長持續低迷,而美國政府在減少預算赤字方面幾乎無法取得任何進展。 財政部將面臨大量短期債務到期的再融資挑戰,同時私人投資者對於購買新的長期國債將要求更高的風險溢價。

這將形成一個惡性循環:

政府借貸成本上升→凈利息支出增加→私人投資受到擠壓→經濟增長放緩→政府收入下降→預算赤字持續擴大→公共債務比率以比CBO預測更陡峭的軌跡上升。

Ugly:債務危機降臨,極端情況下特朗普叫停償債

至於醜陋的情景,很可能是災難性的。

野村指出,在這一情景下,美國財政平衡可能達到一個臨界點——類似於一些新興市場國家所經歷的債務危機。 私人投資者對美債的信心喪失殆盡,財政部無法以可承受的利率借款,這將引發一場嚴重的財政危機。

而這一切的導火索可能是美國總統選舉。

野村表示,無論是特朗普再次當選引發的市場對更多財政刺激的預期,還是選舉結果爭議導致的外國投資者對美國機構信任的喪失,都可能對美國的“過度特權”造成重大打擊。

最極端的情況是,特朗普下令暫停償還債務。

野村提到了前國際貨幣基金組織高級政策顧問Barry Eichengreen近日的一個預測:考慮到特朗普有個人債務違約的歷史,如果他再次當選總統,可能會指示財政部長暫停債務支付。 這一決定可能不會得到國會或法院的反對,因為目前美國大約有三分之一的政府債務是外國人持有的。

美國違約,毫無疑問將引發國際金融市場的劇烈動蕩,而美國在“殲敵一千”的同時也會自損“三百”。

Eichengreen近日發表文章稱,美國的機構可能並不像看上去那麼強大。 如果美國選擇暫停償債,即使最終被國會、法院或下一任總統撤銷,美元的信譽也會受到損害。 這將導致投資者對美債要求更高的風險溢價,從而可能使政府的利息支付急劇增加。

他還表示,隨著債務比率的上升,聯邦政府可能需要削減可支配支出,這可能會對經濟增長產生負面影響。

例如,2022年頒布的晶元法案以及通脹削減法案旨在通過鼓勵投資來刺激經濟增長,但如果政府需要削減支出以應對債務增長,這些措施的效果可能會受到限制。

野村進一步指出,如果沒有大規模的財政整頓,美聯儲失去其貨幣政策獨立性,政府實施嚴厲的金融管制,以期將實際美債收益率壓至深度負值,以清算聯邦債務。

野村預測,在醜陋的情景下,美債收益率曲線可能會出現前所未有的壓縮,屆時2年期和10年期美債的利差可能會降至幾十年來的最低水準。

未來財政整頓——一個艱難的挑戰

在未來財政整頓方面,美國面臨著一系列挑戰。

報告指出,償債成本的上升、人口老齡化帶來的社會保障和醫療支出壓力、去全球化趨勢對經濟增長和稅收收入的影響、國家安全擔憂導致的國防開支增加、氣候變化的應對成本,以及財政支出結構性問題限制了政府在關鍵領域的投資能力。

此外,選舉結果和政策變動、國際貨幣環境的變化等因素都增加了財政整頓的複雜性。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。