2024年08月05日 20:31 智通財經APP

資料來源:新浪財經

上周,美聯儲在最新一次政策會議上放棄了降息機會,隨著全球股市暴跌,交易員們正談論美聯儲緊急降息的可能性。 彭博專欄作者、分析師Marcus Ashworth表示,這一情形不僅極不可能,而且將適得其反。

Ashworth稱,股市的下跌基本上屬於市場倉位的出清,而不是對經濟衝擊的反應。 大量投資者在槓桿率過高的交易中摔倒:從低價借入低利率的日元,到追漲科技股泡沫,尤其是AI相關股票。 這成為了他們的伊卡洛斯時刻。

他表示,美國經濟沒有任何問題,因此貨幣當局沒有理由介入,為過度擴張的股票持有者減輕損失。 傳說中的「美聯儲看跌期權」是僅在緊急情況下才會使用的破玻璃槓桿——而現在還未到那種地步。

美國經濟衰退的風險有所上升,但經濟收縮遠未達到基本情景。 亞特蘭大聯儲的國內生產總值(GDP)即時預測預計,美國第三季度經濟增速將超過2%,再現第二季度令人印象深刻的強勁勢頭。

Ashworth評價道,上週五公佈的7月非農就業報告弱於經濟學家預期,但颶風貝麗爾的影響使得難以看出任何令人擔憂的趨勢,而不是僅僅是不那麼強勁的一個月的就業增長。 最新的企業財報季總體上也相當不錯,儘管有少數例外。

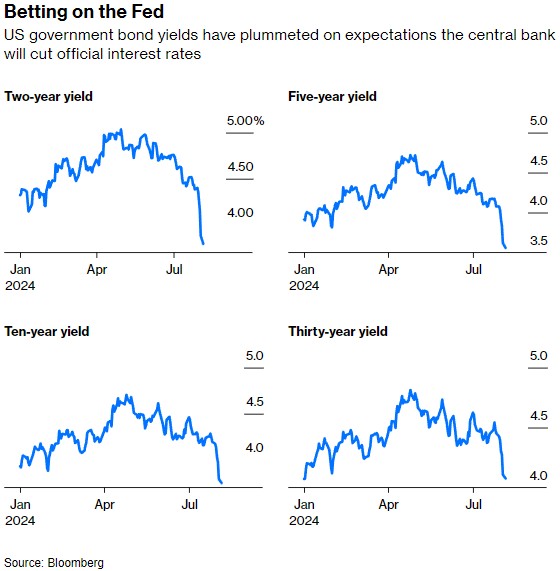

不過,更可持續的趨勢可能在於,在固定收益投資者遭受了連續幾年債券收益率上行的災難性打擊后,政府借貸成本下降。 過去三個月,美國10年期國債收益率下跌了100個基點,至3.75%左右,其中一半的跌幅發生在過去八個交易日。 儘管如此,2 – 10年期國債收益率曲線仍然倒掛了26個基點,但這並不是經濟衰退的前兆。 相對於曾經無所不能的股票,債券正重新確立其在投資組合中的地位,這是一種逐漸演變,由於經濟格局變得更為複雜,遏制通脹的限制性借貸成本顯然變得不那麼必要了。

Ashworth提到,緊急降息確實會發生,但這種情況相對較少,且只有在經濟面臨突然停滯時才會運用。 上一次出場是在2020年3月,為應對疫情,美聯儲當時將利率下調150個基點至零,並維持了兩年。 在此之前,在全球金融危機期間美聯儲也應用過幾次。 在2001年科技泡沫破裂后,美聯儲曾兩次在會議內部降息50個基點,在2001年9月11日的恐怖襲擊事件后,美聯儲也曾採取過降息行動。 不過,美聯儲也已從這種觀念中吸取了慘痛的教訓,即為保護投資者免受非理性繁榮的影響。

美聯儲下一次會議將在9月18日舉行,50個基點的降息幾乎已被期貨市場完全消化。 儘管美聯儲主席鮑威爾在7月31日的新聞發佈會上淡化了首次大幅降息的可能性,但這種觀點可能不再成立。 美聯儲意識到,維持較緊的官方利率可能太久了,不過,它也不需反應過度,尤其是在選舉年。 寬鬆週期通常以降息50個基點開始,而在這次這樣的舉動或許是合理的,不過,這一舉措更應在合適的時間地點及預定的會議上,而不是作為對股市遲來的回調的緊急回應。