2024年10月22日 09:03 媒體滾動

資料來源:新浪財經

財聯社10月22日訊(編輯 瀟湘)儘管美聯儲9月一出手就是50基點的超大降息幅度,然而在一個多月後的今天,這個降息週期似乎越來越“不像”降息週期了……

你可能很難想像,時至今日依然有華爾街機構預計,10年期美債收益率有望在明年重返5%關口上方,而伴隨著美聯儲官員對漸進降息的呼聲愈發高漲,各期限美債價格週一也全線暴跌,收益率曲線的中長端普遍出現了誇張的兩位數單日基點漲幅……

這種種不可思議的市場聲音和行情變化,一時間似乎令人們不禁心生疑竇:

我們如今究竟是處於寬鬆週期的「初春」里,還是依然身處緊縮週期的「嚴冬」中……

華爾街大膽預言:10年期國債收益率將在六個月內重返5%

週一在美債市場上,最為令人感到不可思議的華爾街聲音,無疑來自普信證券(T. Rowe)固定收益首席投資官Arif Husain的一篇研報。 他在報告中表示,受通脹預期上升和對美國財政支出的擔憂推動,基準10年期美國國債收益率可能很快會觸及5%的關鍵水準。

Husain指出,10年期美債收益率將在未來6個月內測試5%的門檻,從而使收益率曲線更加陡峭。 而達到這一門檻的最快路徑就將出現在美聯儲小幅降息的情況下。

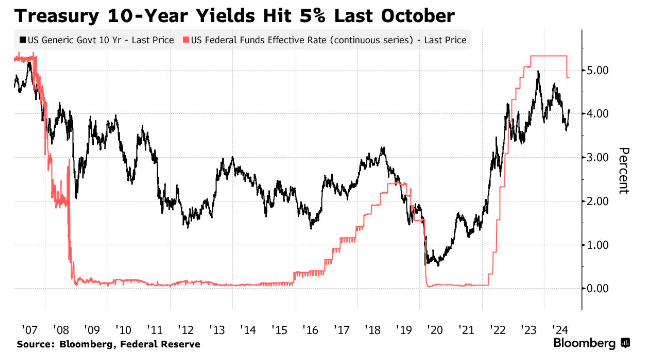

回顧10年期美債收益率的走勢,上一次這一“全球資產定價之錨”觸及5%大關,還要追溯到去年10月,當時該基準收益率創下了自2007年以來的最高水準。 在當時,10年期美債收益率的走升大致是和美聯儲加息同步的,美聯儲在去年7月將基準利率抬升至了5.25%-5.50%的二十多年高位區間。

然而,在眼下美聯儲已經步入降息週期的背景下,Husain依然作出10年期美債收益率可能重返5%的預測,似乎是真的沒太把美聯儲降息預期“放在眼裡”。

對此,Husain給出的理由是,美國財政部為填補政府赤字而不斷發行的債券,正以大量新的供應“充斥市場”。 與此同時,美聯儲的量化緊縮政策——在多年的債券購買之後試圖縮表,已經消除了國債需求的一個關鍵來源。

Husain還表示,美聯儲最有可能出現的情況是在本輪寬鬆週期中小幅度降息——與1995年至1998年的降息幅度相當。 在這種情況下,中國將注入更多刺激措施來幫助本國經濟,並推動全球經濟增長,這也將為美聯儲官員創造更清晰的前景。

當然,美聯儲也有可能進入正常的寬鬆週期,將利率下調至接近中性利率的水準。 Husain認為,中性利率可能落在3%左右。

Husain還考慮到了美國陷入經濟衰退的情況,這將刺激美聯儲積極下調利率。 但Husain強調,「與我一樣認為美國經濟近期不太可能衰退的投資者,應該考慮為更高的長期美國國債收益率做準備。 」

一旦Husain的最新預測被證明是準確的,那麼毫無疑問,美債市場可能爆發新一輪動蕩的重新定價。 媒體調查的策略師此前平均預計,到明年第二季度10年期美國國債收益率將降至3.67%,這與Husain的預測相去甚遠。

美債一夜暴跌:中長期收益率齊現兩位數基點漲幅!

而似乎是在一定程度上印證著Husain的大膽預言,各期限美債收益率在本週一也普遍出現了兩位數的大漲行情。 儘管類似的場景,在美聯儲9月降息靴子落地之後已經頻繁出現,但週一市場的波動之大,依然令人感到瞠目結舌。

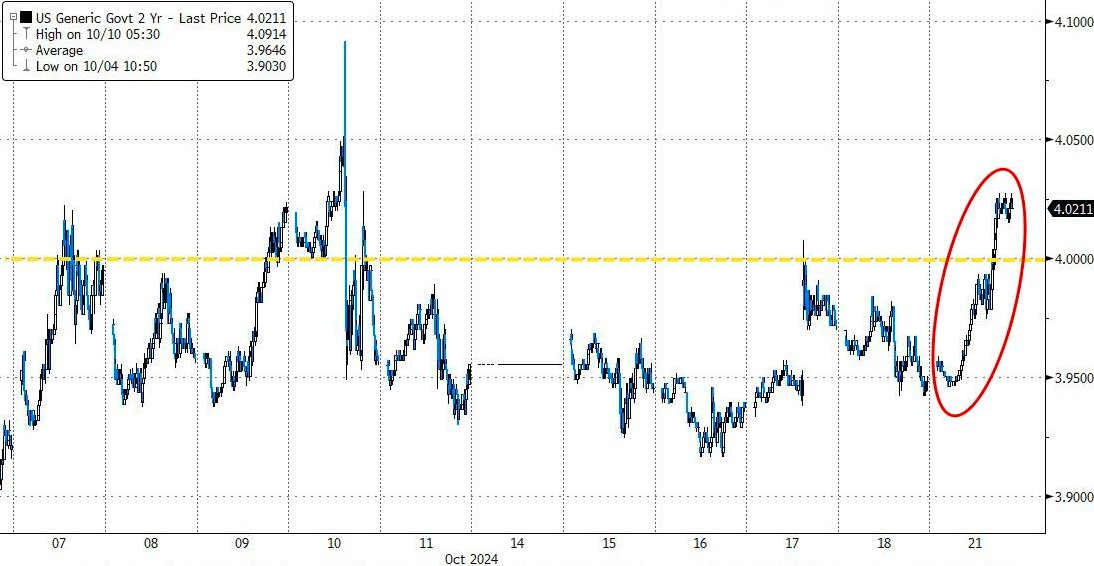

行情數據顯示,截止週一紐約時段尾盤,各期限美債收益率普遍大幅走高。 其中,2年期美債收益率漲8.1個基點報4.044%,5年期美債收益率漲11個基點報3.998%,10年期美債收益率漲11.3個基點報4.205%,30年期美債收益率漲10.8個基點報4.505%。

值得一提的是,與美聯儲利率預期關聯緊密的2年期美債收益率,目前已緊隨10年期美債收益率的腳步,重返了4%關口上方。

週一美債收益率的大幅走高,在很大程度上受到了多位美聯儲官員最新表態的影響。 這些官員普遍對降息持謹慎態度,而本周已是美聯儲官員在11月決議噤聲期前發表觀點的最後機會。

美國堪薩斯聯儲主席施密德週一表示,鑒於美聯儲最終應該將利率降至多低的不確定性,他傾向於放慢降息步伐。 達拉斯聯儲主席洛根也指出,由於經濟環境仍然存在各種不確定性,美聯儲應該在降息方面保持謹慎,她支持採用“漸進式”降息。 明尼阿波利斯聯儲卡什卡利則強調,他目前傾向於未來幾個季度以較慢的速度降息。

在週一過後,利率市場目前已進一步下調了對美聯儲年內降息幅度的預測,最新定價顯示未來兩次政策會議美聯儲將降息39個基點(跳過某次會議降息的概率已愈發接近五成),而上週五收盤時的定價則為42個基點。

投資者目前還在持續關注中東地區的地緣政治緊張局勢和11月5日的美國總統大選,相關局勢發展都有可能進一步引起通脹“複燃”,從而威脅美聯儲降息進程。

摩根大通分析師認為,在收益率曲線繼續陡峭化的同時,長端收益率或將進一步上行。

Jay Barry等分析師在一份報告中表示,“儘管近期收益率已經走高,但熊陡走勢表明長端價格可能進一步跌價,我們認為近期沒有催化劑來更鴿派地重新定價美聯儲的政策預期,而且隨著11月份的臨近,政治發展可能會主導價格走勢。 ”