2024年11月13日 19:49 市場資訊

資料來源:新浪財經

來源:金十數據

近期數據顯示二手車價格可能已停止下跌,市場供需動態正在收緊,這可能成為美國通脹再次面臨的逆風。

2020至2022年間,美國二手車價格大幅飆升,從2022年開始,消費者逐漸回歸理性,導致二手車價格出現了歷史性暴跌。 這一變化對美國核心CPI的“減速”有顯著貢獻。 然而,近期跡象表明,二手車價格暴跌可能已結束,市場動態正在收緊,未來可能對核心CPI產生進一步的推動作用。

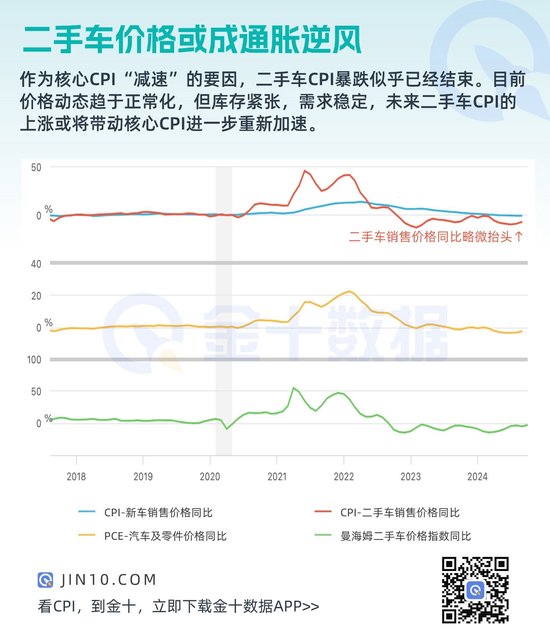

二手車價格歷史性上漲和回落

在2020年中至2022年中,美國二手車的零售和批發價格經歷了50%以上的歷史性暴漲。 消費者突然願意支付高昂價格,轉銷商注意到這一點並大幅漲價。 因為知道可以從消費者身上榨取創紀錄的利潤,無論價格如何,轉銷商都願意在拍賣會上支付高價來補充庫存。

然而,從2022年起,消費者逐漸恢復理性,轉銷商也不得不做出回應。 接下來就是零售和批發二手車價格的歷史性暴跌,回吐了先前漲幅的約一半。

二手車的CPI分項數據也從峰值暴跌了20%,回吐了2020-2022年漲幅的57%。 在2022年,價格暴跌剛開始時,二手車CPI佔核心CPI的權重約為5%。 因此,這種暴跌對核心CPI的“減速”(減速=價格仍在上漲,但速度放緩)產生了很大的影響。

分析師一直密切關注這一現象,因為二手車價格不可能永遠暴跌。 在過去幾個月里,二手車批發市場看到了價格止跌的跡象,甚至突然出現了小幅上漲。 這種上漲在一定程度上導致了核心CPI在六月、七月、八月連續三個月環比加速上漲。

此外,還有更多跡象表明價格下跌已經結束,二手車市場的動態正在趨緊。

零售庫存進一步減少

根據Cox Automotive的數據,十月初二手車的零售庫存降至215萬輛,遠低於2019年的280萬至300萬輛之間,比2019年九月減少了約27%。

二至三年車齡的二手車供應主要來自租賃車隊、到期的租賃車輛回歸市場和常規的以舊換新。 然而,由於疫情期間新車生產因半導體短缺而減少,二手車的供應鏈也受到了嚴重干擾。 從2021年第二季度至2023年第一季度,汽車製造商比疫情前同期少賣了600萬輛新車。 這些未售出的新車當然就無法進入二手車市場的供應鏈。

所以就未來的零售價格而言,這不是一個好的庫存情況。 轉銷商將有動力提高拍賣價格,以補充他們緊張的庫存,然後試圖將這些更高的價格轉嫁給消費者。

批發價格——十月上半月的情況

經季節性調整、車型和里程數的影響,曼海姆二手車價格指數(追蹤拍賣車輛的價格)在十月上旬微漲。 如果這種趨勢在十月下旬持續,指數將連續第三個月保持大致穩定,此前在七八月曾出現大幅上漲。

年度同比來看,該指數比去年十月整體下降了2.8%,為過去18個月以來的最小降幅,且與2024年一月持平。 因此,似乎價格暴跌已經停止。

在未經季節性調整的情況下,指數在十月上旬有所下降,但十月價格通常會下跌,而到目前為止的跌幅小於正常的十月跌幅。 年度同比跌幅縮小至3.5%,低於九月的4.9%,以及2024年早些時候的兩位數降幅。

曼海姆在報告中指出,「我們一直認為未來批發價格的降幅將有所緩和,而這正是我們在十月前15天中所看到的。 」 曼海姆每年通過拍賣處理約800萬輛車輛。

二手車零售掛牌價格方面,根據Cox Automotive的數據,2020至2022年期間,二手車的平均掛牌價格在轉銷商處飆升,然後開始逐漸下滑。 然而在2024年,價格保持在相對穩定的$25,000以上,九月份小幅上漲。

對CPI的影響

在連續數月下降之後,二手車CPI在九月份逆轉,較八月份季節性調整后環比上漲0.3%。 這一月度環比上漲將年度同比降幅減少了一半,從此前三個月的-10%降至-5.1%。

從當前掌握的數據來看,二手車CPI暴跌對核心CPI“減速”的貢獻已基本結束。 價格動態正在正常化,但由於庫存緊張、需求強勁,未來二手車CPI的上漲可能進一步推動核心CPI再次加速。