2024年11月18日 17:47 市場資訊

來源:金十數據

美國通脹回升的風險正在悄然累積。 鮑威爾可能也在暗中觀察這四個關鍵的預判信號……

根據嘉信理財(Charles Schwab)的分析,美聯儲將通脹降低至2%的使命可能很快面臨阻礙。 該公司指出,投資者應關注四個關鍵信號,以判斷物價是否可能再次加速上升。

儘管美國整體通脹正在降溫,嘉信理財的策略師預計,通脹將沿著“曲折”路徑逐步下降。 其在最新研究報告中提到,經濟中的一些壓力可能會逆轉通脹放緩的趨勢,甚至再次推高價格。

“我們認為通脹將繼續走低,但潛在的風險包括美聯儲降息、經濟增長強於預期,以及當選總統特朗普的政策提案,”策略師寫道,並特別提到特朗普計劃對美國進口商品普遍加征關稅、減稅以及通過限制移民可能減少勞動力供應等因素。

“關稅往往會導致一次性的價格上漲,因為進口公司的成本通常會轉嫁給消費者。 同樣,減稅可能為正在健康增長的經濟提供更多刺激。 移民改革則可能導致更高的工作力成本。 ”

特朗普反駁了其經濟計劃會引發通脹的說法,並表示將在其第二任期內降低美國的物價。 他在第一任期內實施關稅政策時,未出現顯著的通脹飆升,但專家認為,這次特朗普計劃實施的關稅範圍更廣,因而對通脹的預測有所不同。

與此同時,美聯儲在將通脹降低至2%時可能已經遇到阻力,正如鮑威爾上周所說,通脹回落過程中可能會出現一些顛簸。 根據美國勞工統計局數據,10月CPI同比上漲2.6%,與經濟學家的預期一致,但高於上個月的2.4%。 因此,嘉信理財表示,

“展望未來,評估通脹放緩面臨的潛在風險是值得的。”

策略師提出了以下四個市場信號,用於判斷經濟中的通脹壓力是否正在加劇:

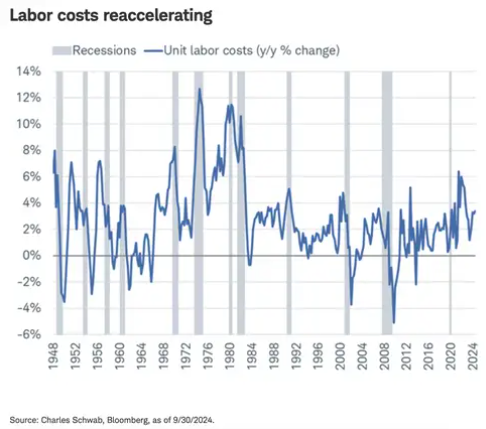

工作力成本上升

近期工作力成本加速上升,第三季度商業部門全體工人的單位工作力成本同比增長3.4%,這被認為具有通脹性,因為工資上漲會增加企業成本,可能促使企業提價,從而形成“工資-價格螺旋”。 嘉信理財策略師表示:

“雖然現在還不能確定這種上升趨勢是否會持續,但如果勞動力供應受限並推高工資,單位工作力成本的更快增長可能會進一步助推通脹勢頭。”

第三季度單位工作力成本同比上漲3.4%

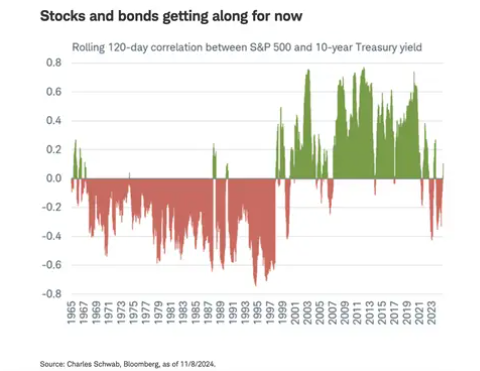

股債相關性再次逆轉

一般情況下,股票價格與債券收益率呈反向關係。 當市場預期利率上升時,這種預期會反映在債券市場中,導致債券收益率上升。 而更高的利率預期對股票價格是不利的,因為利率的上升會對企業盈利和投資情緒產生負面影響。

但是,目前標普500指數與10年期美債收益率的120天滾動相關性已轉為正值,這意味著由於強勁的經濟增長預期,股票和收益率同時上升。 策略師寫道:

“如果這種相關性再次轉負,可能表明通脹(再次)成為股票下行風險的主要來源。”

標普500指數與10年期美債收益率呈現正相關

美債收益率上升

自特朗普成功連任后,10年期美債收益率持續攀升,並在選舉後次日突破4.4%,創下自7月初以來的最高水準。 這反映了市場對更高利率預期的擔憂,同時也顯示了投資者對未來通脹壓力的擔心。

“通脹可能反彈的擔憂,源於自9月以來強勁的經濟增長以及潛在的擴張性財政政策。 這些因素正在導致市場減少對美聯儲進一步降息的預期。 “嘉信理財策略師指出。

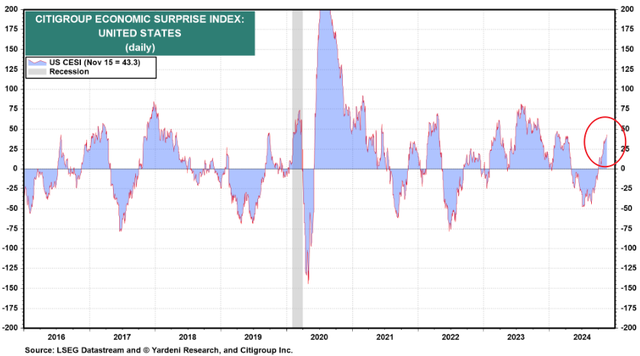

經濟動能增強

當前美國的經濟增長似乎強於投資者的預期,這也是可能助推通脹的因素之一。 花旗經濟意外指數(Citi Economic Surprise Index)最近幾個月大幅上升,從夏季的-50攀升至11月的40。

嘉信理財預計,如果通脹繼續走低,美聯儲將在未來幾個月繼續降息。 然而,相比一個月前,他們對2025年降息的速度和幅度持更謹慎的看法。 策略師補充道,

“更強勁的經濟增長意味著,美聯儲可能不會像幾個月前預期的那樣大幅降息。 此外,考慮到新政府的政策可能帶來更高的通脹,美聯儲的降息路徑預期正在轉變。 ”

隨著投資者消化特朗普勝選的影響,根據11月18日的CME FedWatch工具數據,美聯儲12月維持當前利率不變的概率為38.1%,這也為經濟敘事打開了新篇章。