2024年11月18日 18:19 金十數據

資料來源:新浪財經

美股近幾個月來一直在上漲,但這也許不會持續太久。

華爾街知名交易員Tom DeMark是一位備受尊崇的市場技術分析師,曾為保羅•都鐸•鐘斯(Paul Tudor Jones)、利昂•庫珀曼(Leon Cooperman)和史蒂文•科恩(Steven a . Cohen)等投資者提供諮詢。 他表示,市場可能即將見頂。

DeMark專注於市場趨勢衰竭的時機,是股市拐點指標建立者。 他的信條是市場在遇到好消息時達到頂峰,在遇到壞消息時觸底。

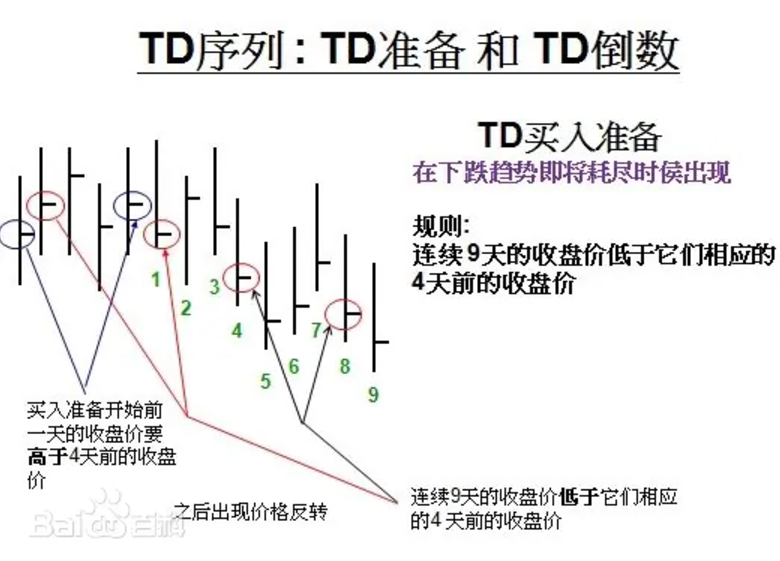

DeMark的交易系統包含上百個指標,其中應用最廣泛的是TD序列。 該指標使用包含「準備」和「倒數」兩部分指標的價格比較過程,該指標用於識別市場趨勢或盤整過程中的潛在轉捩點。 應用方法見圖1。

圖1

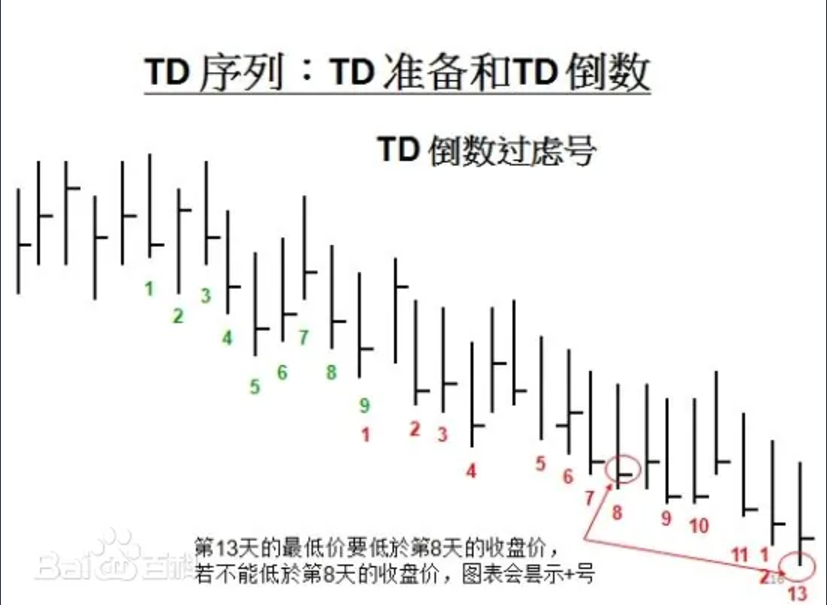

圖1另外一部分TD倒數由13個交易時間周期組成,可以從買入準備的第9天開始倒數,要求當天收盤價低於或等於兩天前的最低價,這13天不要求連續出現,應用方法見圖2。

圖2

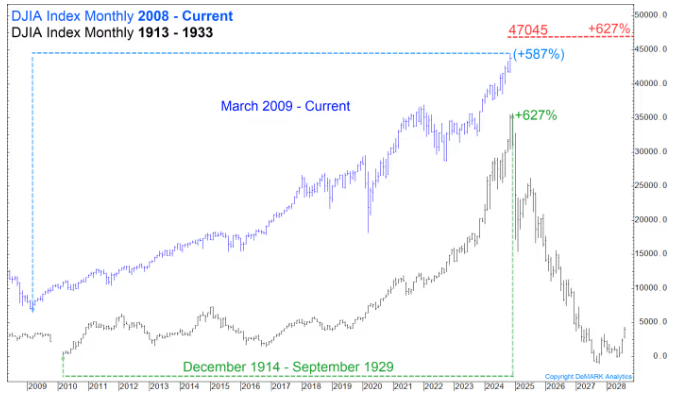

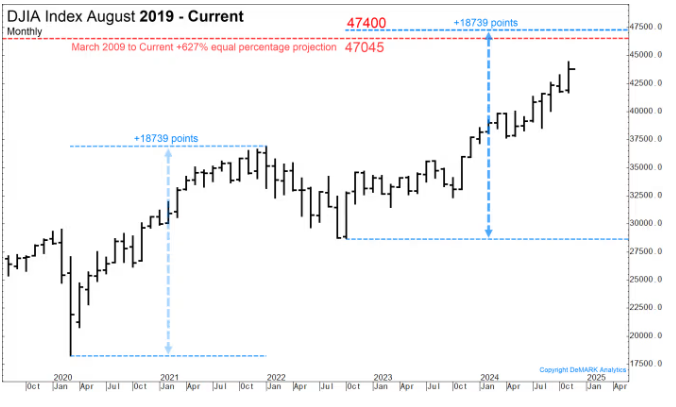

圖2在給MarketWatch的一封電子郵件中,DeMark表示,道指從1914年12月的低點到1929年9月的高點上漲了624%,從2009年的低點到本周的高點上漲了587%。 他指出,道指的日、周和月線價格走勢與歷史上相似。

根據他的分析,道指在樂觀情況下的上行目標為47045。

他還將道指的境況與近年的一輪反彈進行了比較。 他說,該指數從2022年底開始的數月上漲具有與2020年至2022年初那輪漲勢類似的上漲預測。

至於標普500指數,他指出,TD序列的月度模型倒計時正處於12或13,並表示可參考的上行目標為6118點。

DeMark還表示,在日線圖上,道指的TD倒數正處於11,標普500指數也處於11,所以基本上需要兩個新的歷史高點才能觸發賣出。 屆時可能會導致標準的5%到10%的回調,或者他所說的全面崩潰。

“過去兩周的漲勢一直很不穩定,突然暫停買入——即使沒有拋售壓力——也可能削弱漲勢並轉變為賣方市場。 誠然,好消息不太可能延續到特朗普的就職典禮,但任何時候一旦購買興趣被打斷,隨後的反彈應該是短暫的。 “DeMark說。

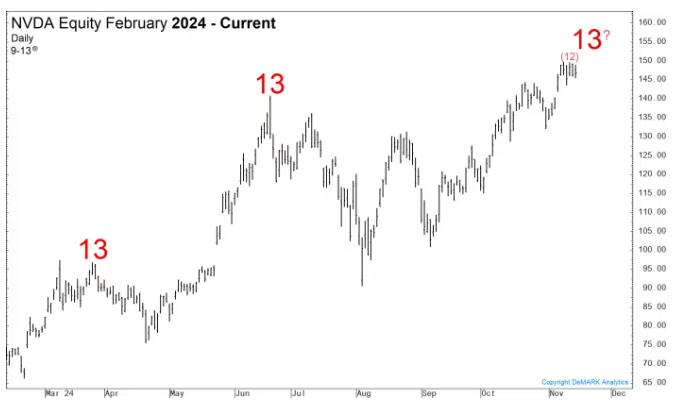

此外,他也對英偉達持謹慎態度,這家推動AI革命的關鍵晶元製造商將於本周公佈財報。

他指出,英偉達股價的TD倒數目前正處於12,新的收盤高點將使其完成反彈。 他說,該股票的潛在上行目標為154.50美元,而下行風險“可能很大”。

美銀:三大風險或破壞“特朗普狂歡”

實際上,從基本面上看,美股也可能高估了特朗普2.0帶來的利好,從而面臨高位回落的風險。

自特朗普贏得總統大選以來,股市一直在高歌猛進。 其中一個主要驅動力(6.270, -0.49, -7.25%)是投資者對未來利潤增長強勁的預期,這被視為特朗普計劃降低公司稅率和放鬆監管的直接利好。

儘管美國銀行對標普500指數的年終目標略高於當前水準,但該公司股票策略團隊的新研究列出了三個發展,這些發展可能會破壞當前推動股市上漲的“每股收益上升週期”。

首先,經濟衰退可能會嚴重削弱盈利增長,導致標普500指數每股收益下降10%至20%。

儘管美國經濟衰退不是美國銀行的基本情況,但該銀行表示,在即將上任的總統特朗普的領導下,經濟衰退風險是真實存在的。

分析人士在另一份報告中寫道,這將取決於特朗普政府優先考慮哪些政策。 如果特朗普在最低限度的財政寬鬆政策下推動大規模的移民限制和保護主義貿易政策,經濟將陷入衰退。

在經濟衰退中,利潤從高峰到低谷下降20%是典型現象。 在這種情況下,明年標普500指數每股收益將降至195- 220美元。

可以肯定的是,如果當選總統不再強調貿易和移民限制,轉而支援減稅和放鬆管制,美國銀行也看到了經濟井噴式增長的機會。 在這種情況下,2025年的GDP增長甚至可能超過3%。

其次,如果特朗普的貿易計劃得到實施,報復性關稅可能會對標普500指數每股收益造成10%的打擊。

在競選期間,這位當選總統承諾對所有進口到美國的外國商品徵收10%的關稅,對來自中國的進口產品徵收60%的關稅。

如果特朗普信守承諾,美國銀行預計,隨著世界其他地區建立自己的報復性關稅,美國的海外銷售將受到3%至4%的打擊。

該銀行表示,在日益激烈的貿易戰中,工業和半導體類股將面臨最大的風險。

第三,債券收益率的大幅上升可能會使每股收益再下降10%。

在美國銀行最悲觀的預期中,10年期美債收益率飆升至7%。 如果特朗普的關稅和移民限制引發通脹衝擊,可能會出現這種情況。

如果發生這種情況,美債收益率躍升意味著製造業採購經理人指數(PMI)將在2024年底前達到43。

該指標監測美國製造業的健康情況,其讀數低於50意味著製造業活動收縮。 截至10月,美國製造業PMI為46.5。

美國銀行指出,一旦10年期美債收益率升至5%以上,股市可能會面臨更大的壓力。

在特朗普勝選后,美債收益率一直在攀升,因為投資者擔心美聯儲在特朗普第二任期內繼續降息的不確定性增加。