2025年01月07日 14:03 市場資訊

資料來源:新浪財經

國金證券表示,特朗普新一任期內的三大核心政策主張,“關稅+移民+減稅”,或將為美國的“脹”再添一把火。 如果美聯儲的降息進程因「通脹」而受阻,其經濟「滯」的壓力或進一步顯現,尤其是增加利率敏感型部門和中低收入群體的脆弱性。

摘要

美國“二次通脹”跡象若隱若現,美聯儲決策重心中通脹正在重回焦點,現實的通脹讀數、市場的定價預期、12月的FOMC都在驗證上述觀點。 “Trump2.0”近在咫尺,新一任期內的三大核心政策主張,“關稅+移民+減稅”,或將為美國的“脹”再添一把火。

前兩者落地順位或靠前,減稅可能相對靠後,三者都將加劇美國通脹粘性。 關稅或大概率結束核心商品分項的「通縮」進程,驅逐非法移民或對本就有韌性的服務通脹施加上行壓力,減稅則繼續推升已然處於高位的聯邦政府赤字率。

如果美聯儲的降息進程因「通脹」而受阻,其經濟「滯」的壓力或進一步顯現,尤其是增加利率敏感型部門和中低收入群體的脆弱性。 參考美國1970s「大滯脹」時代的經驗,一旦陷入「滯脹」的陰霾,控制「脹」的優先順序會高於解決「滯」;

此時,「滯脹」往往容易衝擊私人部門資產負債表,居民部門和企業部門的財務穩定性受到嚴重挑戰,最終通脹的回落或以「硬著陸」為代價。 資產含義層面,黃金上漲的邏輯進一步強化,美股估值面臨挑戰,美債或維持高位。

正文

美國“二次通脹”概率上升,2025年“滯脹”可能性提升

為什麼「滯脹」的可能性進入我們的視野?

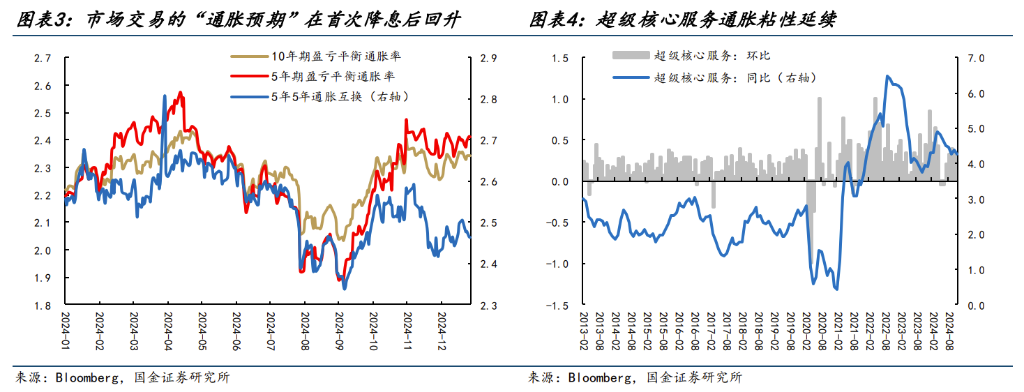

美國「滯脹」跡象若隱若現,美聯儲決策重心中通脹正在重回焦點。 在12月的FOMC點評中,我們提到美國「滯脹風險」或加大聯儲未來利率決策的難度,背後主因「二次通脹」的可能性越來越受到市場參與者和聯儲自身的重視。

一方面,市場角度,衡量對未來通脹預期的5年期盈虧平衡通脹率,從美聯儲9月「超常規」首次降息時的2%大幅上行至年初最新的2.41%,一定程度上表達了市場參與者對「二次通脹」的擔憂;

另一方面,聯儲當局的角度,對2025年的PCE/核心PCE預測中位數由9月份的+2.1%/+2.2%顯著上調至+2.5%/+2.5%,同時鮑威爾在新聞發佈會上的發言,也指向通脹在聯儲決策中的重心再度回升。

事實上,美國近期的「去通脹」進程也確實出現了停滯,比如核心CPI的環比讀數自8月份以來一直維持在0.3%左右,超級核心服務通脹粘性延續。

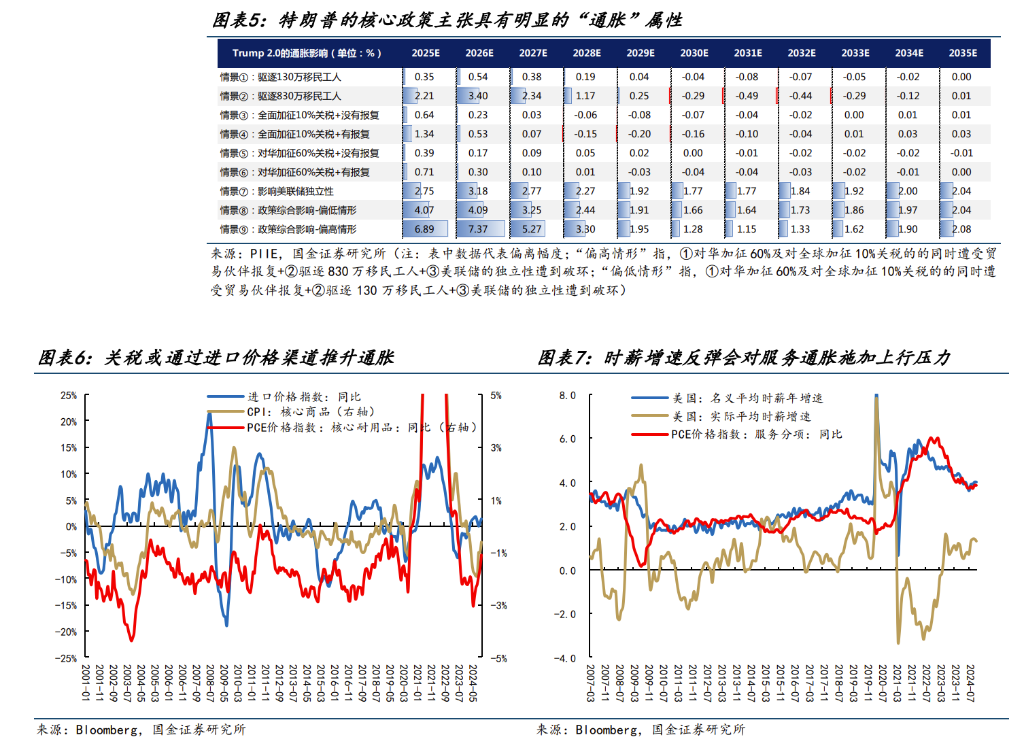

“Trump2.0”的核心政策主張或將為美國的“通脹”再添一把火。 1月20日,特朗普為首的新一任政府上臺在即,在第二任期的政策框架中,對美國乃至全球經濟影響較為深遠的三大核心政策主張主要包括關稅、減稅和移民。

考慮到總統的行政權力,就政策落地的難易程度而言,關稅和移民政策不需要通過國會立法,因此在2025年落地的順序或相對靠前,而減稅的順位則要靠後一些,當下市場的主流共識是前兩者或將在2025H1落實,後者則大概率在2025H2開始執行。

(1)關稅:落地確定性高、順位靠前,加劇通脹粘性。 我們在報告《“Trump2.0”對華貿易影響或“雷聲大、雨點小”》中,已經定量測算了潛在的關稅衝擊影響,並援引了PIIE的研究結果,60%的對華關稅會導致美國2025年通脹率在基準情形下上升0.4pct至0.7pct。

在此基礎上,如果我們再單獨考慮美國“對全球加征10%的關稅”的可能性,2025年通脹水準或在基準情形下上升0.6pct至1.3pct。 值得注意的是,核心商品分項一直是本輪「去通脹」進程的主要下拉力量,若關稅落地推動美國進口價格同比向上反彈,或將大概率帶動核心商品分項的「通縮」進程結束,進而加劇通脹粘性。

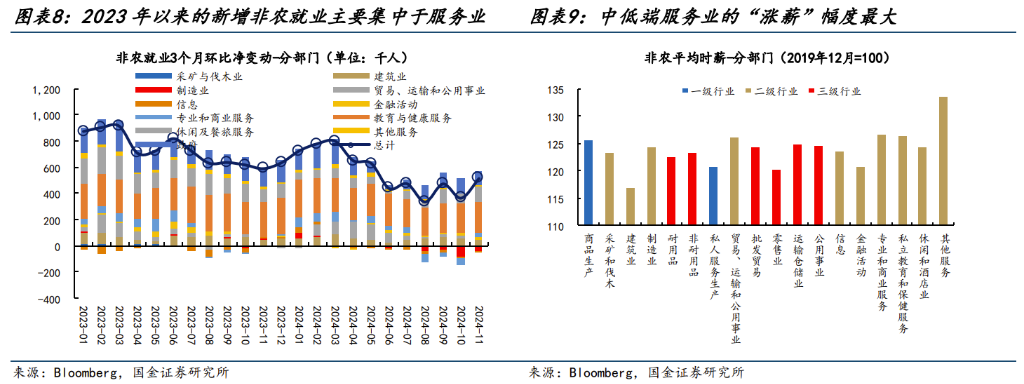

(2)移民:落地確定性高、順位靠前,亦加劇通脹粘性。 拜登政府任內,民眾已然表達對非法移民流入美國加劇社會治安問題的不滿,特朗普上臺後驅逐移民幾乎“板上釘釘”。 然而,值得注意的是,2020年以來美國勞工市場韌性的一大重要支撐或正是來自移民人口的流入,尤其2023年以來,私營部門非農就業人口的增長主要集中於教育服務、餐飲服務、建築業等行業,這部分對勞動技能要求相對偏低的服務業往往被認為是非法移民就業的集中地。

另外,從平均時薪較2019年末的變化來看,同樣是一些中低端服務業(其他服務、休閒酒店業、運輸倉儲業等等)的「漲薪」幅度最大。 因此,若大規模驅逐非法移民,或加劇這部分行業的工作力短缺和薪資粘性; 事實上,美國非農部門的名義時薪和實際時薪增速從7月份以來已經出現連續反彈,若疊加移民政策落地,或對本就仍然有韌性的服務通脹施加上行壓力。

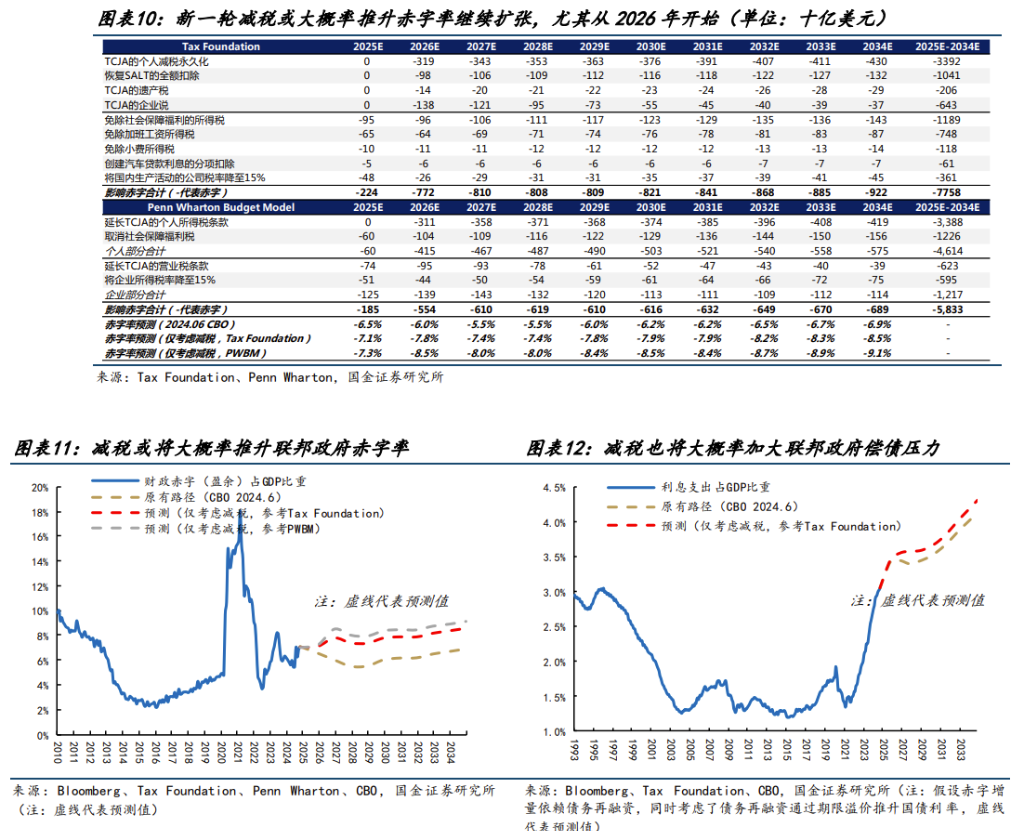

(3)減稅:落地時間或偏晚,推升財政赤字率,從而加劇通脹粘性。 考慮到2017年通過的TCJA(《減稅與就業法案》)的到期時間是2025年年底,同時減稅或推升赤字率也容易引發爭議,因此Trump2.0的新一輪減稅政策落地的優先順序或不如關稅和移民。

不過,就影響上而言,如果不考慮加關稅、取消IRA部分補貼、削減開支等對沖手段,參考美國稅務基金會等學術機構的研究,減稅將繼續推升本就位於高位的聯邦政府赤字率,尤其是在2026開始(TCJA在2025年的邊際增量為零,因為2025年底到期),這一作用幅度將更為明顯(若僅考慮減稅, 2025年的聯邦赤字率或擴張0.6pct至0.8pct)。

如果我們假設這部分赤字增量完全依賴債務再融資,聯邦政府的凈利息支出佔GDP的比重亦將進一步上行,到2034年或將比原有預測(2024.06的CBOProjection)路徑高出0.2pct左右,加劇美國政府債務可持續性的挑戰。 在當下美國仍然接近“充分就業”的狀態下,赤字率的進一步擴張也更容易引發通脹水準的再度走高。

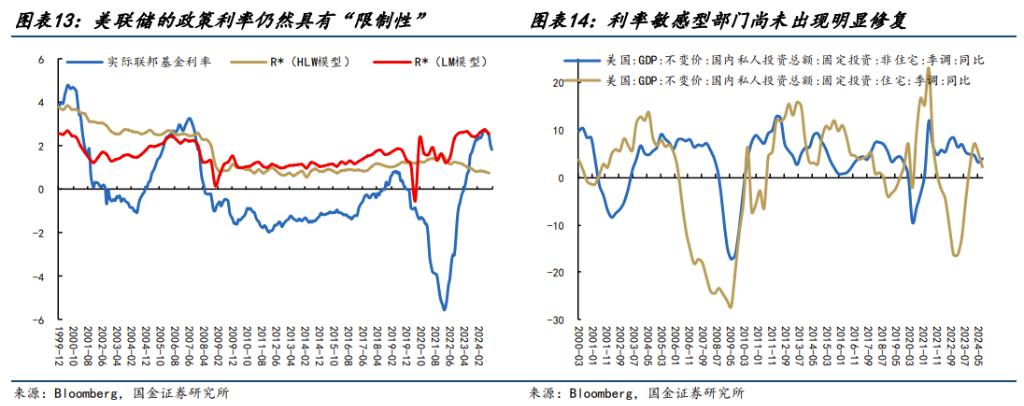

若美聯儲的降息進程因「通脹」而受阻,其經濟“滯”的壓力或進一步顯現。 經歷了2024年內100bps的降息幅度后,參考市場常用的地方聯儲模型對真實中性利率的估計值,當下4.25%-4.50%的名義政策利率水準(我們用“名義利率-核心PCE價格同比”表徵實際政策利率)或仍然具有“限制性”,這意味著部分利率敏感型部門的表現或仍將對經濟增長構成下行壓力。

比如,「高利率+高房價」的組合下,美國住房市場依舊承壓,GDP分項中統計的住宅投資自2024Q1以來持續回落; 同樣的,企業融資成本高企之下,非住宅投資亦表現乏力。

消費層面,在看似整體數據表現有韌性的背後,我們持續觀察到處於歷史新高附近的中小銀行信用卡違約率,其中這部分人群或多集中於低收入群體和年輕人。 前期討論較多的「超額儲蓄的耗盡」也多是針對這部分群體,如果高利率環境延續,疊加勞工市場的進一步惡化,這部分群體的消費能力或遭受嚴重挑戰,進而可能拖累美國整體消費數據。

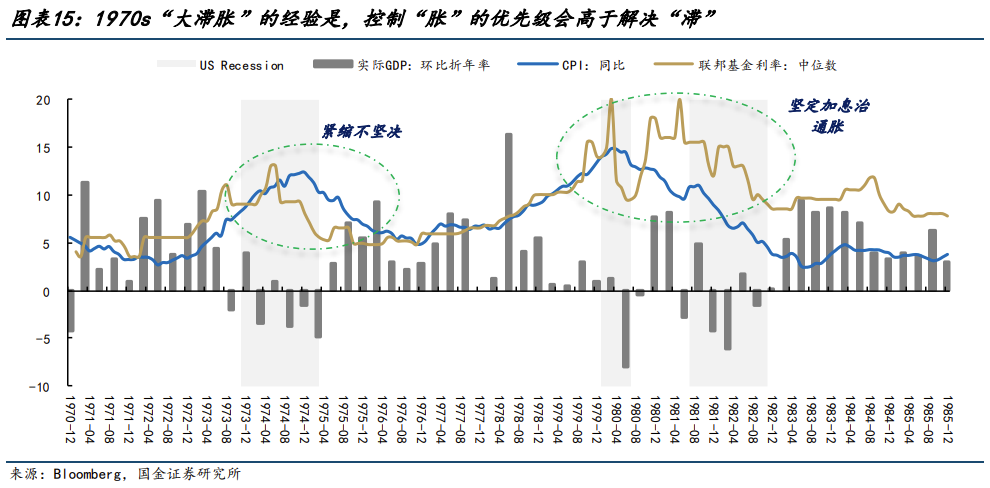

參考美國1970s「大滯脹」的經驗,「滯脹」最終會帶來什麼? 控制“脹”的優先順序會高於解決“滯”。

對美國1970s前後「滯脹」時代成因的解釋有許多,包括但不限於外部供給衝擊、工資通脹螺旋的形成等等,但就貨幣政策而言,時至今日大家總結最多的一大原因正是「緊縮不堅決」。。

無論是伯恩斯還是米勒(兩者分別是時任美聯儲主席),對“加息抗通脹”的態度都顯得猶豫不決,直到保羅沃爾克上臺後的“貨幣主義實驗”,才得以讓美國最終走出“滯脹”的陰霾。 在經濟下行風險和通脹上行風險的抉擇之中,沃爾克毫無猶豫地先選擇了控制後者。

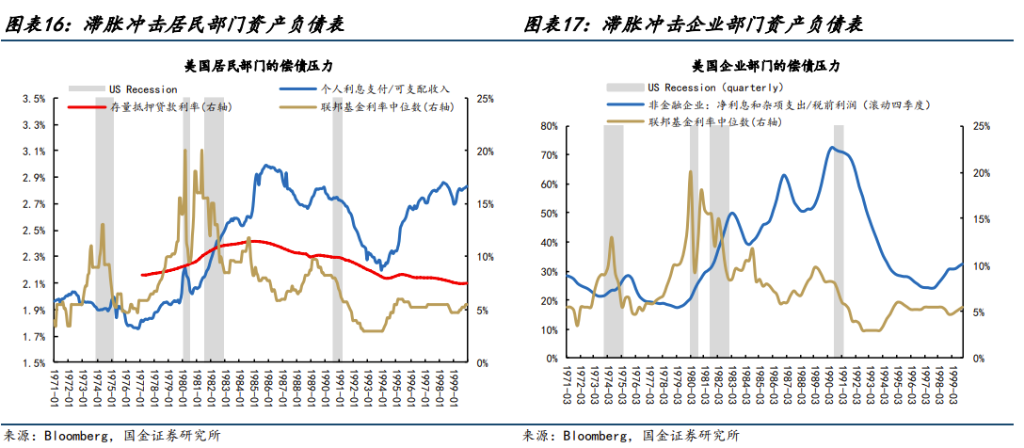

“滯脹”容易衝擊私人部門資產負債表,通脹的回落或以“衰退”為代價。

在「滯脹」的環境中,居民部門的名義收入增速通常無法跟上物價的上漲速度,導致需要通過動用儲蓄或借債維持支出,進而弱化了家庭部門的財務穩定性; 企業部門則需要面臨解決「成本轉嫁」的問題,成本高企和需求層面的放緩會壓縮企業利潤和現金流,同樣加劇企業部門的財務脆弱性。

嚴格來講,在美國1970s兩段較為典型的「大滯脹」(1973-74年,1979-82年)中,上述兩大私人部門資產負債表都受到了較為嚴重的衝擊,體現為兩者償債壓力的急劇上升,尤其在沃爾克上任后的1979-1982年中,付息壓力的上升速度更快、幅度更大。 當衝擊過後,美國經濟都無一例外地陷入到了“硬著陸”的陣痛中去。

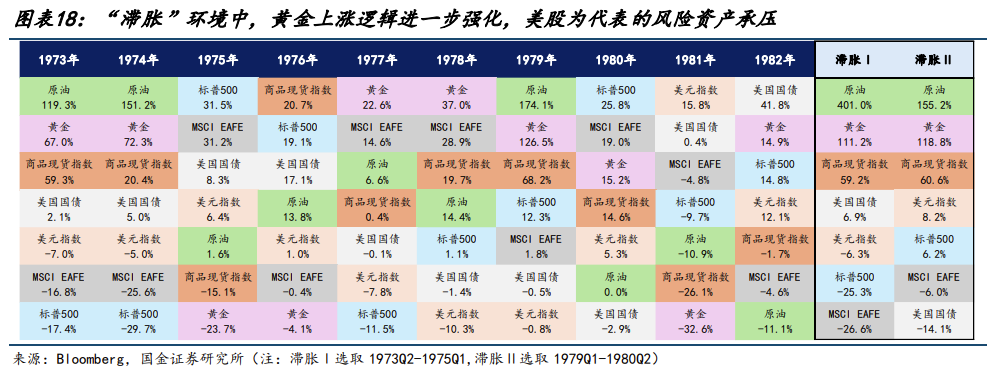

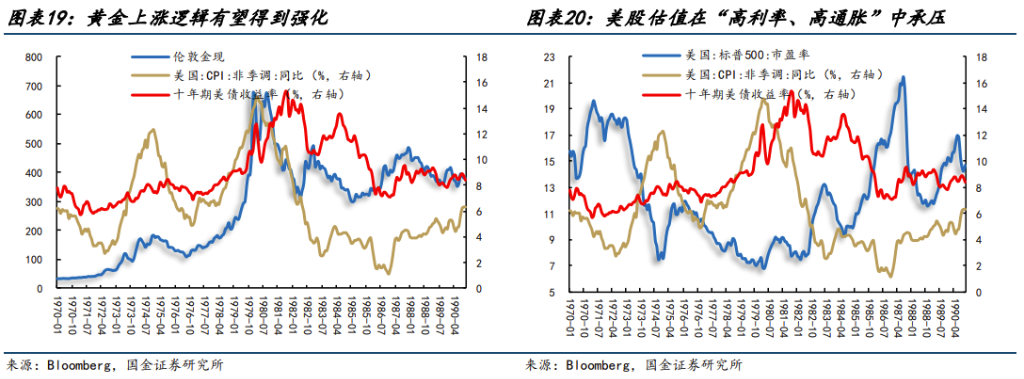

黃金上漲的邏輯進一步強化,美股估值面臨考驗,美債或維持高位。

“滯脹”環境中,黃金由於兼具“避險”和“抗通脹”屬性,容易受到投資者的高度青睞,在1970s的“大滯脹”中,除了外部供給衝擊推動下的原油價格以外,黃金價格的漲幅顯著領先其餘各大類資產。

站在當下,再額外考慮到央行購金、多元化儲備等中長期有利因素,黃金上漲的邏輯或進一步強化。 對於美股這類風險資產而言,「滯脹」背景下,「高通脹+高利率」的組合,疊加期間投資者風險偏好的收縮,分母端估值往往趨於承壓,1970s的滯脹環境中,標普500指數的市盈率與美國CPI增速、十年期美債利率呈現明顯的負相關性。

考慮到眼下4.6%左右的十年期美債利率,若美國經濟陷入“滯脹”風險,收益率中樞或仍將維持高位,美股估值將面臨考驗。

本文作者:張弛S1130523070003,文章來源:國金證券,原文標題:《70s美國“大滯脹”啟示:聚焦“二次通脹”》

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。