2025年02月24日 21:52 第一財經

資料來源:新浪財經

上週五,標普500大跌1.71%,創下該指數自2024年12月18日以來表現最差的一天。

近階段,由DeepSeek引發的中國互聯網巨頭估值重估仍在持續。 恰逢「美國科技七巨頭」股價震蕩,關於「中國科技十姐妹」力壓「美國科技七巨頭」的說法不脛而走。

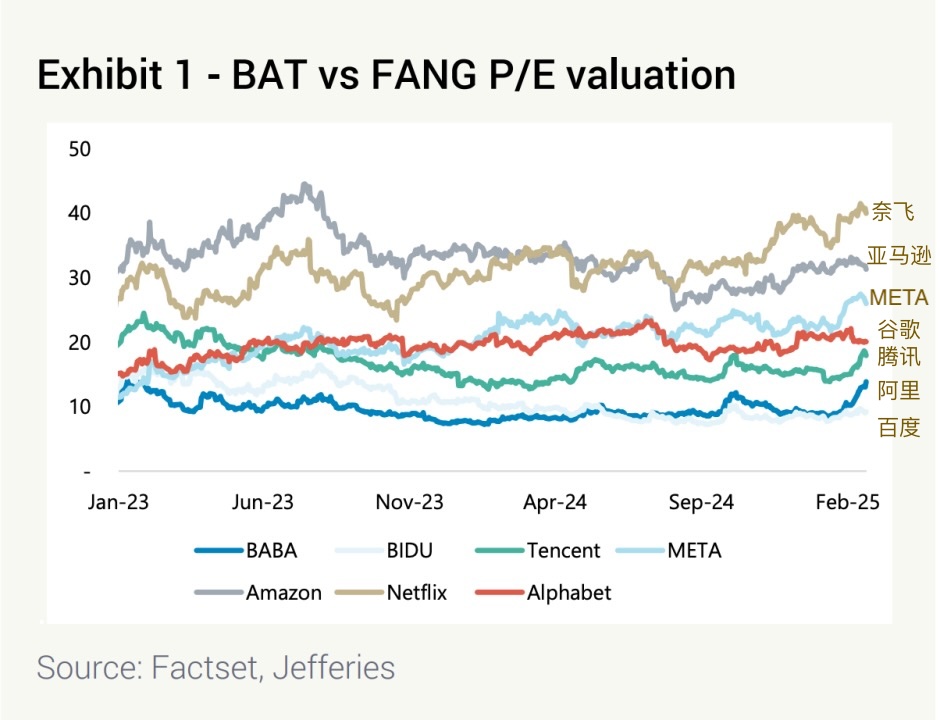

上週五標普500指數大跌1.71%,創下該指數自2024年12月18日以來表現最差的一天。 加之中國互聯網巨頭的動態市盈率普遍僅有美國的1/2,這輪重估持續多久且能否吸引更多外資,成了投資圈的關注焦點。

一切由預期支撐的牛市都比不上業績的確認。 阿裡巴巴在上周發佈的財報似乎給投資者吃了一顆定心丸。 高盛、Jefferies等國際投行開始紛紛上調目標價。

國際投行Jefferies亞太區互聯網及媒體行業主管莊耀鴻(Thomas Chong)對第一財經記者表示,阿裡的雲業務好於預期的增長,而且管理層確認未來三年AI和雲未來資本開支高於過去十年的總和,這說明瞭強大的AI需求,而且代表核心電商業務的CMR(客戶管理收入)也超出預期。 在他看來,和美國相比,中國在雲服務的滲透率和市場規模方面仍處於早期的階段。 To B相對To C的增長更是一個長遠發展過程。 不過,中國互聯網行業的估值不高,相較於海外同行存在折價,預計BAT(百度、阿裡巴巴、騰訊)的雲估值將根據各自的規模和技術實力進行重新審視。

“美國科技七巨頭”遇冷

近期,境內外分析師紛紛開始關注“中國科技十姐妹”(即阿裡巴巴、騰訊、美團、小米、比亞迪(369.280-7.00, -1.86%, )、京東、網易、百度、吉利和中芯國際(101.990-1.41, -1.36%, )),稱它們自2023年年底至2025年2月12日的累計漲幅已超過美股“科技七巨頭”(即蘋果、微軟、Alphabet、特斯拉、Meta、英偉達和亞馬遜)同期的表現。

單從今年年初至2月18日收盤的表現來看,中國「科技十姐妹」也是全線上漲,平均漲幅為27.5%。 其中,阿裡巴巴-W表現最好,這期間的累計漲幅達53.28%。 美股「科技七巨頭」則表現平平,七家公司的平均漲幅為1.3%。

相比之下,美股今年以來的漲幅僅不到3%,恆生科技股指數則已經大漲近30%,而“美國科技七巨頭”的各自漲幅部分也僅有低個位數,其中一半收跌。

2月21日,美股更是出現拋售,對於成長的擔憂再度浮現。 “當前的辯論已經轉向增長本身。” 摩根士丹利首席美股分析師威爾遜(Michael Wilson)最新發佈的報告顯示,高利率的滯後效應,加上來自DOGE(美國政府效率部,近期大幅削減聯邦機構數量及雇員數量並引發擔憂)、關稅和移民政策的潛在增長阻力,強化了該機構此前的觀點,即2025年上半年的股市將比2024年秋季更為波動。

“這些因素也解釋為什麼6100點成為標普500強勁的阻力位。 我們堅持繼續看好消費者服務(今年迄今上漲9%)而非消費品,尤其在關稅陰影下,服務類公司相對較強的盈利修正和定價能力提供了更大的支援。 “威爾遜稱。

摩根士丹利也提及,投資者開始質疑「美國例外主義」投資敘事的可持續性,這一問題近期頻繁被提及。 歐洲和中國是當前市場上需求最強的兩個非美國市場。 海外客戶對中國的興趣更多集中在DeepSeek以及廣泛科技領域。 就歐洲而言,由於自去年11月以來盈利修正有所上升(歐洲斯托克指數年初以來漲幅超20%),烏克蘭和平的希望也推動了情緒的轉變。

高估值下投資者更為挑剔

事實上,「美國科技七巨頭」的業績表現整體仍然優秀,只是價格偏昂貴,因此投資者更為挑剔。

數據顯示,從去年四季度開始,共同基金和對沖基金整體減持了七巨頭,唯一的例外是特斯拉。 不過近期特斯拉的表現糟糕,年初至今跌幅超出10%。

例如,2月初,谷歌股價暴跌,當時市場主要有兩個擔憂——谷歌的雲增速30%,低於預期; 今年的資本開支指引大幅增加。 有華爾街投行人士對記者表示,放眼中美互聯網行業,30%的收入增速已經是少有的高增長了,會不會是市場的預期出了問題,對谷歌的要求太苛刻了。 而且這個30%的雲收入增速還是建立在過去5~6年持續的高增長高基礎之上。

當前,市場的焦點將是本周英偉達的財報。 嘉盛集團資深分析師陳嘉瑞(Jerry Chen)對記者表示,這將是英偉達在DeepSeek問世後第一次公佈業績,市場將密切關注公司是如何展望在全球“AI大戰”中的發展方向的。 想要打消市場的憂慮和質疑,英偉達需要交出更為強勁的業績表現和指引。

他表示,該股在過去約8個月時間里呈區間震蕩走勢,複雜性增加。 關注點包括:AI數據中心業務的持續增長情況、Blackwell產品的延遲可能影響英偉達的業績和供應鏈、從Hopper到Blackwell的產品過渡可能會影響毛利率和供應鏈、英偉達對AI應用商業化進程的戰略研判。

中國互聯網巨頭估值修復繼續

相比起動態市盈率倍數都在30附近的美國科技巨頭,中國互聯網巨頭的估值優勢似乎頗為顯著。 在本輪上漲前,估值倍數部分僅不足10倍,如今也都在15附近。

摩根士丹利認為,目前下結論還為時過早,主要是因為美國中位數股票的品質較高,並且標普500仍提供全球同行中最強勁的每股收益(EPS)增長預期。 不過,更多機構認為,亞洲市場尤其是中國互聯網巨頭仍存在估值修復的空間。

值得一提的是,繼去年11月下調中國股市評級后,上周國際投行摩根士丹利久違上調評級為“標配”(Equal Weight)。 摩根士丹利上調離岸市場目標價,恒生指數為24000點,恆生中國企業指數為8600點,MSCI中國指數為77點; 該機構將滬深300的2025年底目標價維持在4200點不變。

摩根士丹利首席中國股票分析師王瀅稱,「中國股市,尤其是離岸市場,正在經歷一場結構性的轉變,導致ROE和估值的可持續復甦。 這使得我們比去年9月反彈時更加確信,MSCI中國近期的表現改善是可以持續的,因此我們從此前的懷疑轉向謹慎樂觀。 」

“與2024年巨集觀復甦故事的行業上漲不同,我們認為LLM(大語言模型)的進展將導致BAT的獨立雲估值被重新審視。 我們預計,AI智慧體和應用的開發將加速,這得益於AI在各行業的滲透、使用者洞察/反饋和轉化率的提升。 未來,將有更多基於更好轉化和AI代理訂閱的收費模型被釋放。 “庄耀鴻告訴記者。

阿裡巴巴的業績似乎讓投資者更具信心。 投行普遍認為,阿里未來三年AI和雲未來資本開支高於過去10年的總和,這說明了強大的AI需求。 Jefferies認為,儘管外部巨集觀經濟的環境仍是不確定因素,但是這次業績最大的驚喜是看到CMR的增長受到全站推和服務費推動,淘寶龐大的流量和全站推在商家的滲透率會持續推進增長; TTG的EBITA(息稅攤銷前利潤)回到正增長是另外一個驚喜; 此外,持續虧損的國際業務在下一個財年有機會在季度轉正。

雲服務對大模型的意義非常重要,尤其是在訓練和推理階段深度學習模型,通常需要大量的計算資源和存儲空間。 莊耀鴻對記者表示,現在DeepSeek的出現讓各個行業看到通過AI來提升生產力的機會,這會促進雲業務的需求,近期已經可以看到推理需求急劇增加,更多企業會將業務搬上雲。 在議價能力方面,綜合性的服務能力大模型+雲計算服務(IaaS、PaaS、SaaS、MaaS),能夠為客戶提供更好的服務,這比單純的降價更為重要。

在阿裡巴巴財報發佈后,國際投行上調目標價,高盛已經將港股目標價從114港元提升到156港元; Jefferies則將目標價從156港元提升至160港元。

除了阿裡巴巴,騰訊亦因為DeepSeek而股價大幅反彈,2月24日一度突破500港元大關。

莊耀鴻告訴記者,騰訊在不同的產品都融入了DeepSeek,例如QQ瀏覽器,騰訊文檔,混元等。 在遊戲方面,2月25日開始融入和平精英。 AI除了提升用戶體驗外,更重要的是將更大提升變現能力,海外的Meta是很好的參考。

相比起其他互聯網公司,騰訊有龐大的用戶基礎,而且擁有微信這個高頻App(使用者每天打開超過40次),這使得微信有潛力成為一個超App或是AI agent(AI智慧體)。 微信可以通過龐大的小程式,利用AI在不同的場景下自動滿足使用者的需求,這可能是未來的股價催化劑。 “他稱。

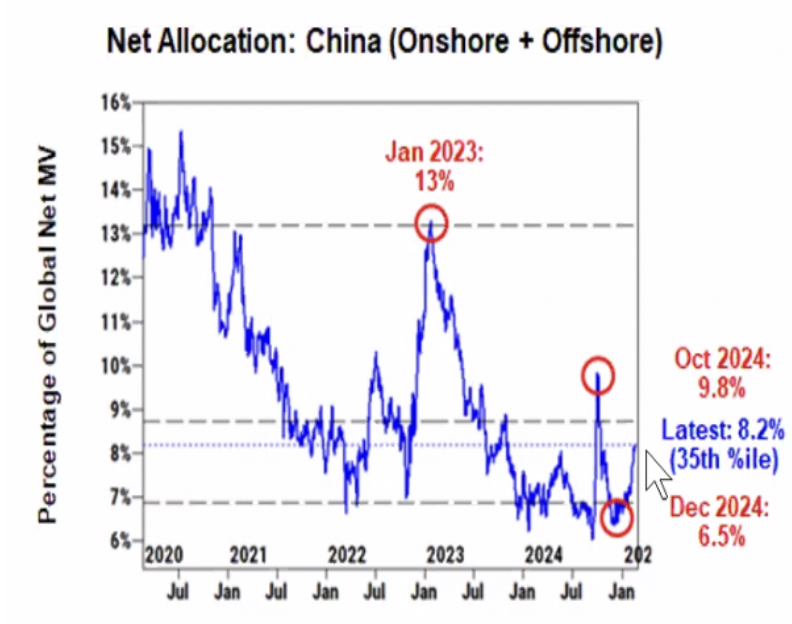

此外,投行人士也對記者提及,本輪港股上漲主要有南向資金驅動(連續48周凈流入,2025年2月13日至19日凈流入達65億美元),亦有一些國際對沖基金搶籌,但資金凈流入的程度仍不及去年9月底政策刺激官宣后的水準。 高盛提及,中國股票當時在全球投資組合的佔比從6%修復到10%附近,但如今仍在8.2%左右,長線外資仍未實質性採取行動。 因此,上述因素以及中美關係的變化,仍將共同決定中國互聯網巨頭的估值修復進程。