2025年04月11日 21:34 環球市場播報

長期以來,美國公債在華爾街被視為穩如磐石、幾乎無風險的資產,在市場恐慌時期始終是投資人首選的避風港。全球金融危機期間、911事件發生時,甚至在美國信用評等下調之際,美國公債市場都曾出現強勁上漲。

但如今,隨著美國總統川普對全球貿易體系四面出擊,美國國債作為「全球避險資產」的地位正日益受到質疑。

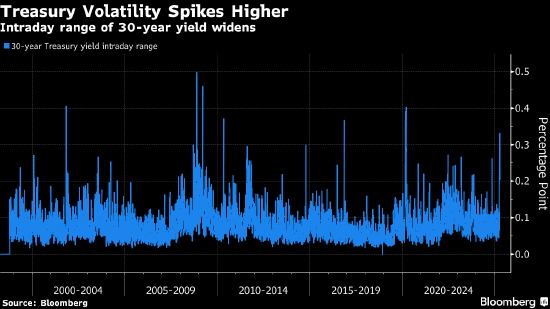

最近幾日,長期公債殖利率大幅上行,而美元則大幅下跌。更令人不安的是,近期市場的波動模式發生了變化:投資者在拋售股票、加密貨幣及其他風險資產的同時,也拋售10年期和30年期美債,導致其價格下跌、殖利率上升。反過來,當市場回升時,美債也與這些資產一道上漲。

換句話說,美國國債的交易表現有點像是風險資產。或者,正如前財政部長薩默斯所說,像是新興市場國家的債券。

即使這種動態會隨著股市波動最終回歸常態而消退,正如大多數分析師所預期的那樣,華盛頓的政策制定者已接收到一個信號:不能再將投資者對美國國債的信心視為理所當然,特別是在經歷了多年舉債狂潮導致債務激增之後,以及當前白宮裡有一位總統決意重寫國內外規則、並在過程中得了眾多美國債權人的背景下得了眾多美國債權人的背景下。

這對全球金融體係有深遠影響。作為全球「無風險」資產,美國國債不僅是從股票到主權債券再到抵押利率等各種資產定價的基準,還是每天數以萬億美元融資交易的抵押品。

廣受關注的財經通訊《格蘭特利率觀察》的創始人Jim Grant表示,美國國債和美元之所以具有強勢地位,是因為「世界認為美國的財政和貨幣管理能力可靠,其政治和金融制度堅實穩定」。 “但現在,世界或許正在重新考慮這一點。”

美股、美債與美元週四同步大跌,加劇了市場對海外投資者大舉撤出美國資產的擔憂。 30年期美債殖利率飆升13個基點至4.87%,美元對歐元和瑞士法郎的跌幅為十年來最大。

“美國國債表現得不像避險資產,” ING利率策略師Padhraic Garvey表示,“如果經濟陷入衰退,收益率確實有可能回落,但目前來看,國債正被視為’受污染的產品’,這令人不安。國債也成了痛苦交易。”

美債近期的表現之差,其跑輸德國國債的程度從未像本週這樣大。對於希望規避美國風險的投資經理來說,德國國債正成為受青睞的替代品。

在周三的市場中,美債拋售壓力之重,甚至有策略師猜測聯準會可能不得不介入支撐市場。川普宣布推遲部分關稅時提到,他在關注市場動態,並注意到「人們開始有些不安」。

不過,並非所有人都相信投資人正在失去對美債安全性的信心。

Piper Sandler全球資產配置主管、曾任聯準會經濟學家的Benson Durham表示,他做過一套分析,將美債市場的關鍵指標與歐洲市場作對比。近期的部分指標顯示,投資人對持有美債所要求的風險溢價,相較德債和英債反而在減少。

“人們確實有理由擔心整體經濟管理能力,”Durham說,“但就我目前來看,還不能明確判斷這是一次投資者特別懲罰美債的情況。”

市場中也流傳一種未經證實的猜測:美債下跌可能與中國拋售或迴避美債有關。部分觀點認為,北京最終可能透過拋售美債來回應美國的關稅措施。

另一些人則認為,近期長端美債拋售的背後更多是技術性因素。市場跡象顯示,對沖基金正在平倉先前利用美債與利率互換或期貨合約之間價差的槓桿交易。

財政部長斯科特貝森特本週稍早表示支持這一觀點。

貝森特表示:「我認為這不是系統性問題,這是一場令人不適但屬正常範圍的債市去槓桿過程。」他上任時曾提出降低10年期借款成本作為目標之一。

投資人在周四的30年期美債拍賣中搶購了220億美元的債券,支持了這樣一種觀點:即使在拋售潮中,美國國債依然具有吸引力。

不過,這並不意味著市場運作一切如常。

自4月2日川普宣布將對眾多國家提高關稅以來,美股已暴跌7%。然而,同時,30年期美債殖利率不但沒有下跌,反而上升了約40個基點。在可追溯至1970年代的數據中,這是僅有的第五次在股市大幅下挫的同時出現如此規模的收益率上漲。

殖利率飆升對川普所宣稱的減稅且同時又要控制預算赤字的目標構成風險,也是他在周三宣布對數十國暫停徵收更高關稅90天決定背後的部分原因。

「長期利率在大幅上升,而股市卻在劇烈下跌,」前財政部長、彭博新聞社付費撰稿人薩默斯本週在社交媒體上寫道,「全球金融市場正把我們當作一個有問題的新興市場對待。」他補充說,考慮到政府債務、赤字以及對海外買家的依賴,這可能引發各種惡性循環。

如果外國投資者真的決定繼續撤出美國資產,衝擊可能會非常嚴重。阿波羅全球管理公司首席經濟學家Torsten Slok表示,外國投資者目前持有約7兆美元的美債、19兆美元的美股,以及5兆美元的美國公司債,總計佔整體市場的20%至30%左右。

如果近期的歷史可以作為參考,那麼一場「買方罷工」可能會對美國的借貸成本造成深遠影響。

就在三年前,投資者對英國首相利茲·特拉斯提出的無資金支持的減稅計劃作出強烈反應,推動英國國債收益率飆升,而這一影響至今尚未完全修復。同時,英鎊始終未能從2016年脫歐公投的衝擊中真正反彈。

「反覆無常的關稅政策讓市場產生了不信任感,而這無疑增加了不確定性溢價,」 富達國際投資組合經理Shamil Gohil表示,「巨大的財政赤字將持續引發對債務可持續性的擔憂,投資者可能需要額外的風險溢價才能願意持有美國國債。”

宏利投資管理資深投資組合經理人Nathan Thooft表示,雖然美國公債在全球市場上仍以品質和流動性佔據主導地位,但他承認,近期一系列事件已削弱投資者信心。

“過去十年裡,我們面臨的大部分挑戰來自美國之外的政策或地緣政治變動,”他說,“但這一次的動態不同,這讓人們對美國資產的信心下降,無論是在股票方面還是在固定收益方面。市場可能已經遭受了某種程度的永久性損害。”

這次情況有所不同的原因還在於,聯準會因擔心關稅可能推高通( 139.25 , 4.85 , 3.61% )脹,不太可能很快透過降息來救市支撐債券市場。

貝萊德( 878.78 , 20.00 , 2.33% )投資組合經理Russell Brownback表示,現在不能再指望長期美債作為對沖工具了,“這就是我們現在所處的固定收益市場環境。”

責任編輯:劉明亮