2025年04月20日 18:11 市場資訊

來源:華爾街見聞

據報導,在特朗普的施壓下,耶魯正尋求出售高達60億美元的私募投資組合,這是耶魯在二級市場上首次拋售,哈佛拋售流動性資產(如股票)可能也只是時間問題。 當前私募行業風險正積聚,流動性枯竭,這場拋售很可能引發連鎖反應,對沖基金搶先交易、私募股權折價重估,甚至波及至由捐贈基金支援的風險投資部門。

常青藤高校開啟私募股權拋售,一場「新次貸」危機正緩緩拉開?

周日,據媒體援引知情人士消息,面對來自特朗普政府的壓力以及對免稅資格的威脅,耶魯大學正尋求大規模出售其私募股權投資組合,交易規模可能高達60億美元,相當於其414億美元捐贈基金的15%,這是耶魯在二級市場上首次拋售。

不僅是耶魯,有分析稱如果其免稅地位仍然被取消,哈佛大學開始出售流動性資產(如股票)也只是時間問題,也許還會發行更多債務。

特朗普與高校的矛盾愈發激烈,常青藤巨額捐贈基金投資成為「風暴眼」。。 這些高校擁有大規模的捐贈基金,並將其用於私募股權等高風險投資。 而耶魯是「捐贈基金」資產配置模式的典範,在全球私募股權投資者中排名第27位。

在當前私募行業風險正在積聚的情況下,這場風暴很可能引發一個更大的危機—新的「次貸危機」,並可能引發連鎖反應:對沖基金搶先交易、私募股權折價重估,甚至波及至由捐贈基金支持的風險投資部門。

有分析進一步指出,問題的核心不僅在於高敞口,更在於捐贈基金原本是“長期投資”的典範:缺乏流動性、享有稅收優惠、免受政治干擾。 而如今這種隔離正在破裂。 一旦哈佛在壓力下拋售,這不僅會成為新聞頭條,更將成為一種信號彈,標誌著防禦性輪換、風險去仲介化以及私募股權估值即將出現信心危機的新階段開始。

特朗普向「常青藤」開刀,哈佛、耶魯面臨拋售壓力

據央視新聞報導,近日美國聯邦政府以凍結聯邦經費為要挾,要求多所高校“整改”,美國著名私立學府哈佛大學則選擇“硬剛”。 美國哈佛大學14日拒絕了特朗普政府提出的對其管理結構、招聘及招生政策進行大幅改革的要求。 美國政府隨即宣布凍結該校總額約22.6億美元的聯邦經費。

15日,特朗普再發出威脅,要取消哈佛大學的免稅資格,並要求該校道歉。 當地時間4月16日,美國國土安全部長克麗絲蒂·諾姆宣佈取消國土安全部向哈佛大學提供的兩項總額超過270萬美元的撥款。

面臨嚴峻財政挑戰下,有報導稱,耶魯開始被迫出售了高達60億美元的私募股權投資組合,截至2024年6月該基金的捐贈基金規模為414億美元,出售的份額約佔捐贈基金總額的15%。

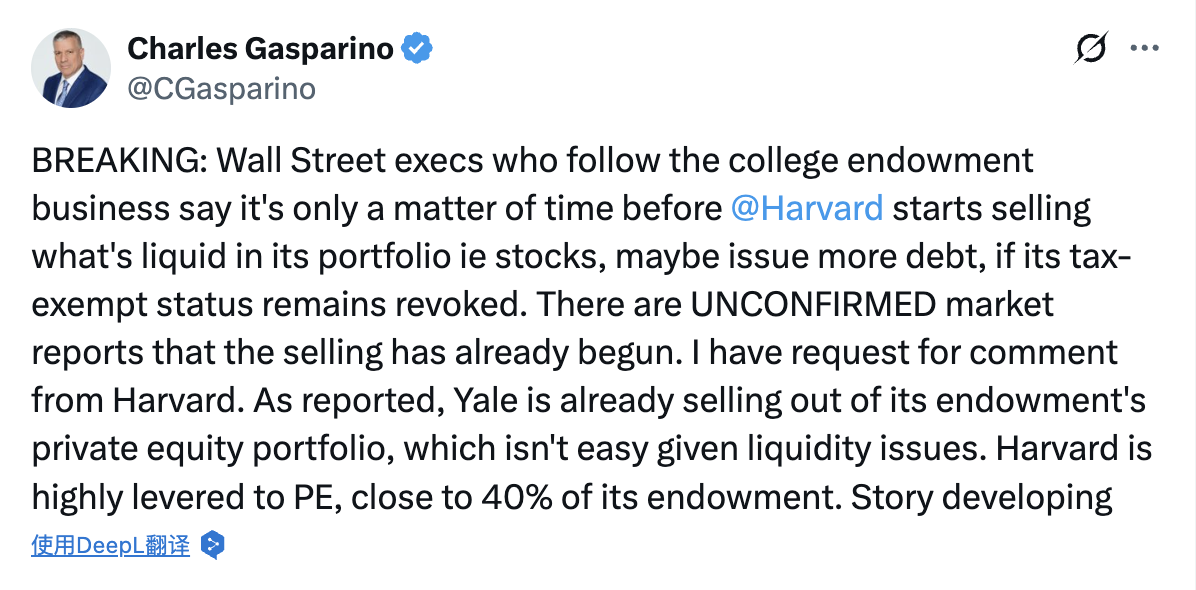

FOX的資深商業記者在X上稱:

關注大學捐贈業務的華爾街高管表示,如果其免稅地位仍然被取消,哈佛開始出售其投資組合中的流動性(即股票)只是時間問題,也許還會發行更多債務。 有未經證實的市場報導稱,拋售已經開始。 哈佛投資於私募股權的規模相當高,接近捐贈基金的近40%。

有分析稱,這麼大規模的出售在教育捐贈基金史上極為罕見,顯示常青藤盟校正面臨前所未有的財務壓力。

捐贈基金規模甚至堪比國家GDP,側重私募股權

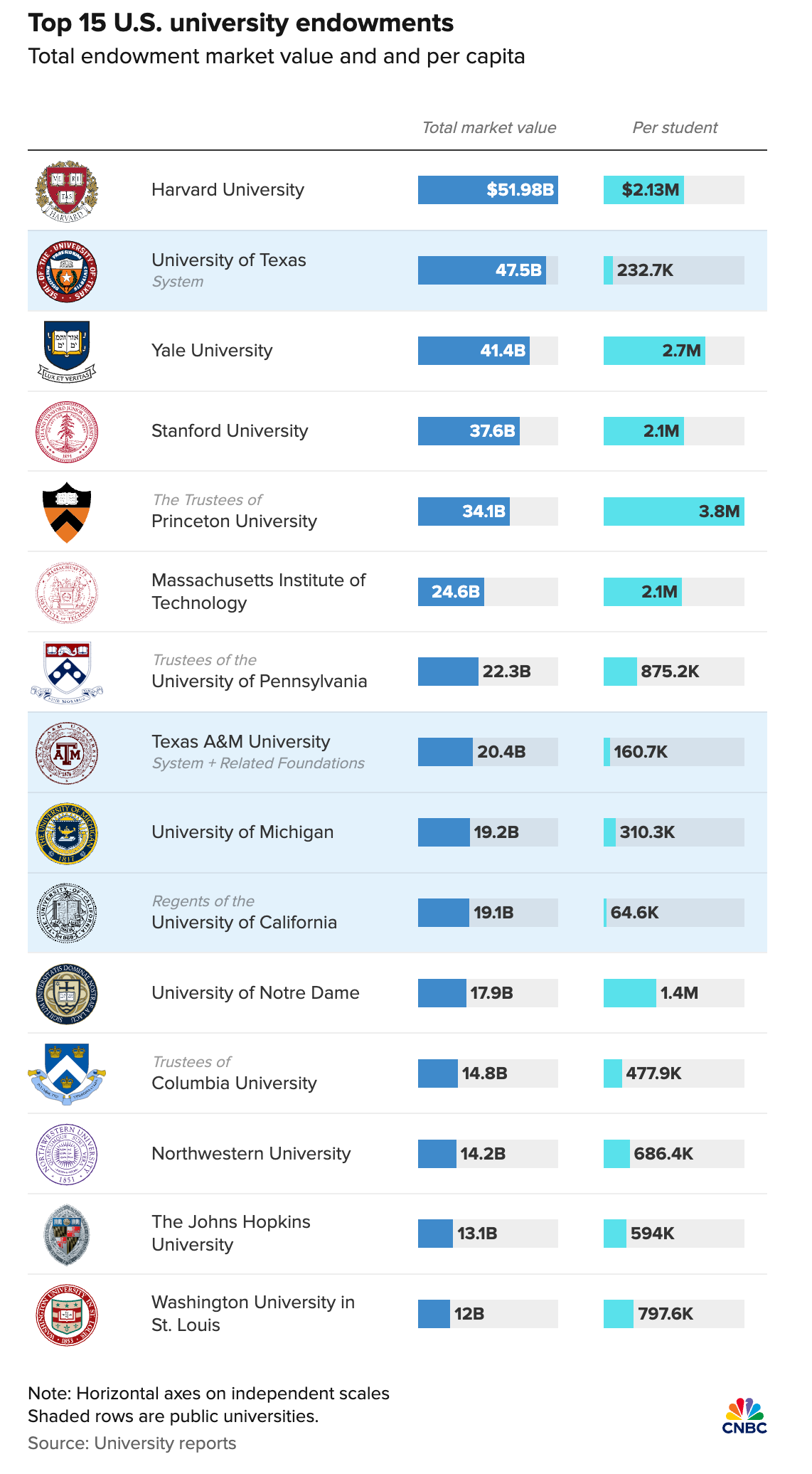

值得一提的是,哈佛等精英大學「富可敵國」,哈佛大學捐贈基金總額接近520億美元,比許多國家的GDP還要大。 這些大學更願意將巨額財富投資風險較高的資產,然而這種模式也伴隨著風險。

從歷史上看,大學捐贈基金的投資傳統上非常保守,但在20世紀50年代初,哈佛大學將其配置調整為60%的股票和40%的債券,承擔了更多風險,並創造了更多上漲的機會。

其他大學很快也紛紛效仿,耶魯大學在20世紀90年代率先開創了“耶魯模式”,該模式以多元化投資為核心,將大量資金配置於另類資產,特別是私募股權。 耶魯大學在全球私募股權投資者中排名第27位,在該資產類別的投資額超過200億美元。

根據哈佛大學的年度報告,捐贈基金的大部分資金分配給了私募股權(39%),哈佛在過去七年中對投資組合配置進行了重大調整。 哈佛管理公司已將捐贈基金對房地產和自然資源的投資比例從2018年的25%降至6%。 這些削減使其得以增加私募股權投資。

此外,哈佛還將發行7.5億美元的應稅債券,到期日為2035年9月,今年2月該校發行了2.44億美元的免稅債券。 包括普林斯頓和科爾蓋特在內的許多大學也在今年春季發行了債券。

目前穆迪尚未更新哈佛大學債券的AAA評級。 然而,就整個高等教育而言,該評級機構並不那麼樂觀,於3月份將其展望下調至負面。

“新債王”Jeffrey Gundlach此前在採訪中表示,

哈佛原本靠年度捐款的現金流來運作,這種方式讓他們可以把本金拿去投資,結果他們最後不得不去債市融資幾十萬美元來支付工資和電費。 他們完全沒有流動性,他們的錢被鎖在完全不能動的地方。

高校動蕩會否引爆「新次貸」大雷?

對私募股權行業來說,常青藤盟校一直是最重要的投資者之一。 它們不僅提供大量資金,而且其投資決策通常被視為市場風向標。 這些高校基金被迫退出將改變行業資金流動格局,可能導致估值重置。

尤其是,當前華爾街私募行業正在面臨一場完美風暴,陷入資產套牢,交易僵局持續,估值危機、流動性枯竭的困境。

Apollo、Blackstone和KKR等私募股權巨頭今年股價暴跌超20%,遠超標普500指數跌幅。 隨著交易僵局持續,這些公司向養老金和捐贈基金等客戶返還資金的難度與日俱增。

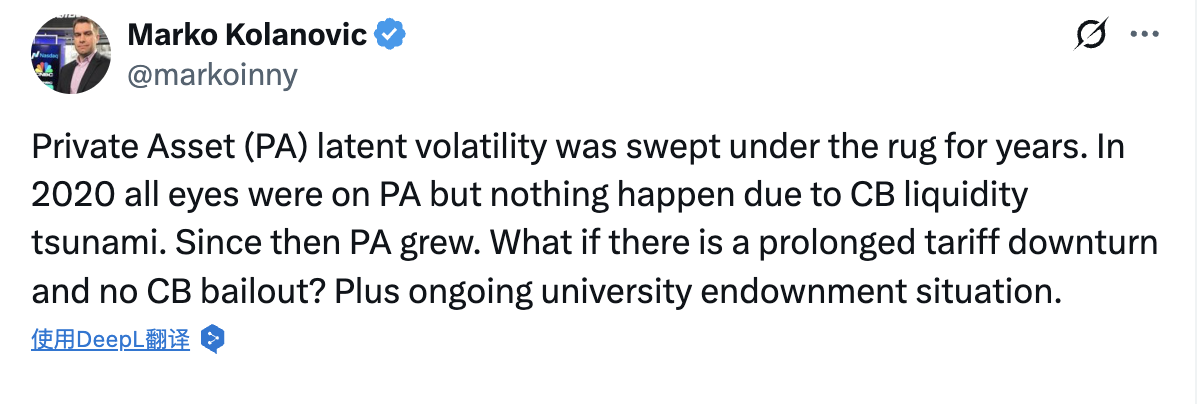

“新債王”Gundlach曾警告,美國可能正面臨一場新的“次貸危機”,私募市場風險被嚴重低估。 分析師Marko Kolanovic則在X上稱:

私募資產的潛在波動性被掩蓋多年。 2020年,私募資產曾備受矚目,但由於各國央行釋放大量流動性,最終未出現任何問題。 此後,私募資產規模持續增長。 然而,若出現長期關稅下行週期且沒有央行救助,又會發生什麼呢? 再加上目前大學捐贈基金的狀況。

“長期資本”神話破滅

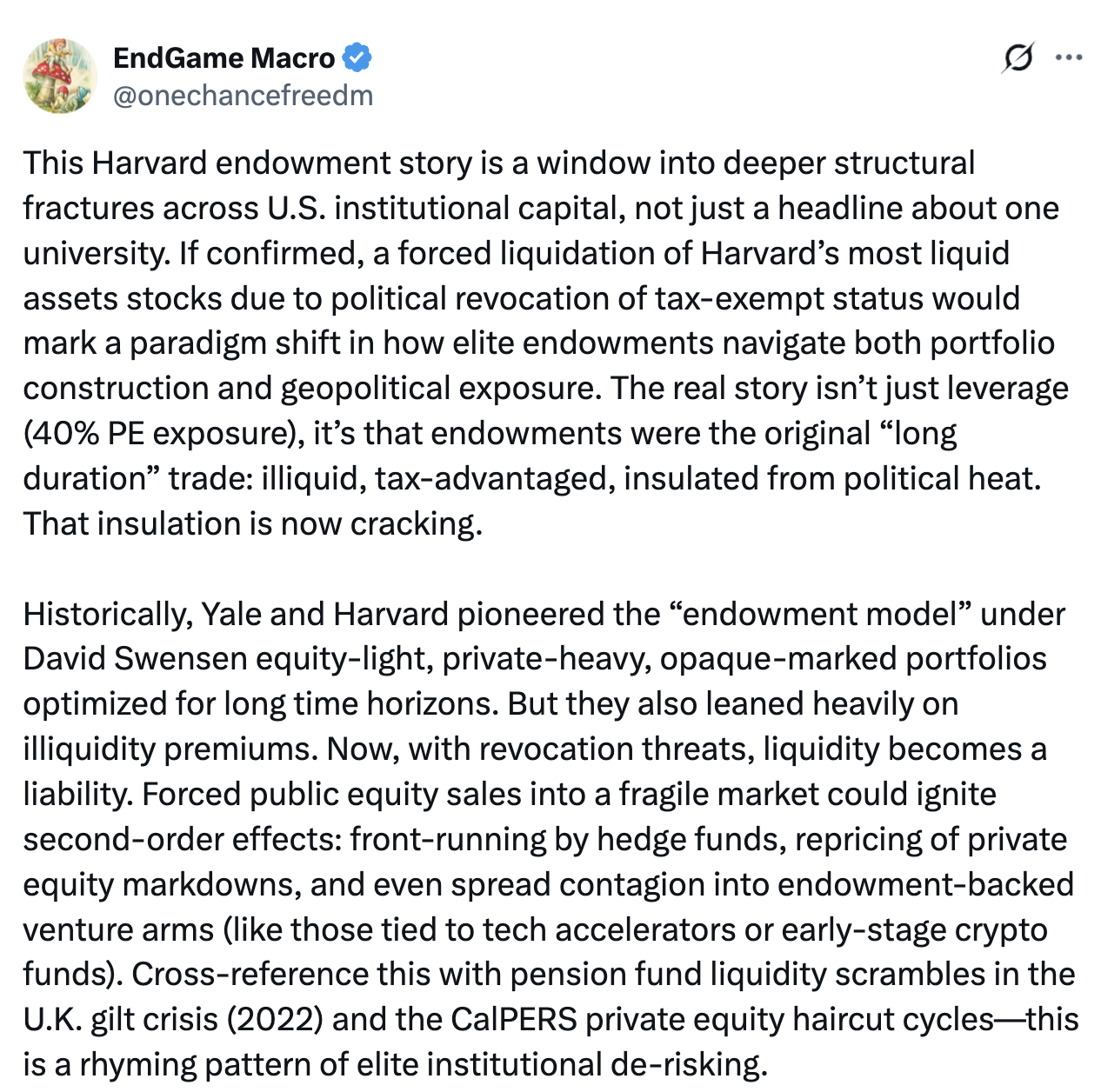

EndGame Macro則分析了更深層次影響:

哈佛捐贈基金事件折射出美國機構資本更深層的結構性裂痕,而絕非僅僅是關於某所大學的新聞頭條。 若情況屬實,因政治因素撤銷免稅地位迫使哈佛清倉其最流動的資產——股票,這將標誌著精英捐贈基金在投資組合構建和地緣政治風險暴露方面的應對方式發生範式轉變。 問題的核心不僅在於槓桿(40%的私募股權敞口),更在於捐贈基金原本是“長期投資”的典範:缺乏流動性、享有稅收優惠、免受政治干擾。 而如今,這種隔離正在破裂。

歷史上,耶魯和哈佛在大衛·斯文森的引領下開創了“捐贈基金模式”,即減少公開市場股權配置、側重私募、投資組合標的專業性強且不透明,專為長期投資視野優化。 然而,該模式也嚴重依賴流動性溢價。 如今,隨著撤銷稅收優惠的威脅浮現,流動性反而成了負擔。 若被迫在脆弱的市場環境中拋售公開市場股票,可能引發二階效應:對沖基金搶先交易、私募股權折價重估,甚至波及至由捐贈基金支援的風險投資部門(如與科技孵化器或早期加密貨幣基金相連的部分)。 回顧2022年英國gilts(金邊債券)危機期間的養老基金流動性爭奪戰,以及CalPERS私募股權減記週期,這一系列事件呈現出精英機構去風險化的相似模式。

分析中可能存在一個誤區,即假設哈佛的整個投資組合都面臨風險。 實際上,過去一年中,哈佛可能已通過謹慎的資產重新配置對沖了政治風險。 不過,向其他機構(如麻省理工學院、普林斯頓大學,甚至企業基金會)傳遞的心理信號至關重要。 流動性防禦姿態會通過資本市場產生無聲的緊縮效應,層層傳導。

這一事件標誌著機構配置者聲譽風險時代的開啟。 如今,政治因素已成為投資組合風險的一部分,“永久資本”神話破滅。 哈佛在壓力下出售股票,這不僅會成為新聞頭條,更將成為一種信號彈,標誌著防禦性輪換、風險去仲介化以及對基於模型的私募股權估值即將出現信心危機的新階段的開始。 接下來,封閉式基金和私募股權二級市場拍賣可能會陷入停滯,值得密切關注。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。