2025年05月12日 11:26 市場資訊

資料來源:新浪財經

華爾街見聞

美聯儲最新研究發現2018-19年的關稅變化在兩個月內完全傳導到消費品價格,而2025年初的關稅已導致核心商品PCE價格上漲0.33個百分點,推動核心PCE整體上漲0.08個百分點。

美聯儲最新研究發現,即時關稅效應刺痛消費者錢包,預計2025年核心通脹率上升0.1%。

5月9日美聯儲發佈報告,最新研究了一種實時檢測關稅對消費者價格影響的方法,證實關稅變化會快速直接傳導至價格水準。 研究發現2018-19年的關稅變化在兩個月內完全傳導到消費品價格,而2025年初的關稅已導致核心商品PCE價格上漲0.33個百分點,推動核心PCE整體上漲0.08個百分點。

研究中使用了事件研究法分析特定關稅事件的消費者價格傳導情況,以及局部投影法共同分析多個關稅事件的傳導情況。 數據來源包括美國經濟分析局(BEA)的月度PCE價格數據、投入產出表和PCE橋接數據,這使研究能夠計算每個PCE類別中進口的直接和間接影響。

值得注意的是,研報中強調該分析方法僅涉及美國對其他國家徵收關稅對消費者價格的影響,並未考慮報復性關稅的影響,也未考慮關稅對其他結果(例如生產力和就業)的潛在影響。

2018-19年關稅對價格的影響分析

美聯儲研究人員開發的這種新方法首先構建關稅變化對PCE(個人消費支出)價格的理論預測,然後評估這些預測與實際觀察到的價格變化之間的關係。

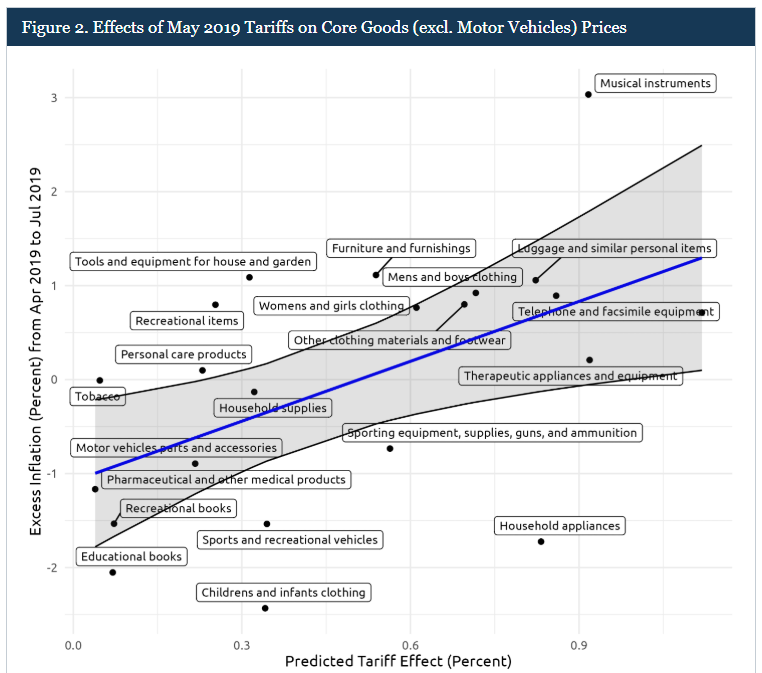

研究對2018-19年美國政府實施的關稅浪潮進行了回顧性分析,發現關稅對消費者價格的影響迅速且顯著。 2018-19年的關稅在實施后兩個月內就完全傳導至消費者價格,傳導係數約為1.75。

以2019年5月的關稅事件為例(對1800億美元商品額外加征15%關稅),研究發現受關稅影響更大的PCE類別確實出現了超出典型水平的通脹。 不過報告中強調:

我們發現,在這些PCE(個人消費支出)分類專案中,預測關稅效應與超額通脹之間存在顯著向上的斜率關係,其置信水平達到99%。

值得注意的是,我們還發現證據表明截距為負值,這意味著未受關稅政策顯著影響的PCE分類專案,其通脹水平低於2000-2017年期間的典型值。

因此,儘管2019年5月加征的關稅對不同PCE分類專案相對價格產生了重大影響,但由於其他因素導致通脹水準低於典型值,這些影響在核心商品通脹率的總體數據中難以顯現。

2025年關稅的實時影響評估

應用同樣的方法分析2025年2月和3月初實施的關稅,研究發現關稅已經部分傳導至消費品價格,傳導係數為0.54,低於2018-19年的水準。

報告中指出,三大因素可以解釋為何此次價格傳導係數低於2018-2019年關稅事件期間的觀測值:

- 首要因素,是該出口國占美國商品進口總量的份額顯著下降,從2019年的約18%下降到2024年的13%以上;

- 其次,關稅政策並非立即實施。 例如,儘管首輪10個百分點關稅於2月初生效,但豁免了2月1日前離港且3月7日前抵美的貨物——這意味著已啟航運往海外的商品不會受到進口成本影響。 結合數據表明,預期2-3月關稅對價格的後續傳導效應將在4月進一步顯現。

- 第三,近期通脹導致企業調價頻率上升。 與2018-2019年關稅事件相比,2025年的關稅在協調企業集體漲價以消化其他尚未體現在價格中的成本增幅方面,可能不再發揮同等重要的作用。

根據研究估計,2025年初關稅迄今已使核心商品PCE價格上漲0.33個百分點,導致核心PCE整體上漲0.08個百分點。

研究認為,若沒有該關稅,2025年1月至3月的核心商品PCE通脹率將為-0.18%,而非實際觀察到的0.15%。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。