2025年05月25日 13:32 華爾街見聞

資料來源:新浪財經

高盛警告,當前全球共性非常明確,即財政赤字高企、債券供給增加,買家減少,使長端利率成為全球市場的“壓力釋放閥”。 高盛指出長端債券拋售的速度至關重要,並暗示若長債收益率上行速度過快,可能衝擊股市與匯市,引發“系統性風險”,需重點關注下周日本長端國債拍賣。

高盛預計全球長期利率將繼續上行,上行速度過快或引發系統性風險。

5月25日,高盛的宏觀交易員Cosimo Codacci-Pisanelli和Rikin Shah發佈研報表示,本周市場焦點集中在長端利率。 儘管美國、歐洲、英國、日本各自面臨不同壓力,但背後的全球共性非常明確,財政赤字高企、債券供給增加,而結構性買家卻在減少,導致長端利率成為市場主要的壓力“釋放閥”。

高盛警告,除非財政或貨幣政策出現重大轉變,全球長期利率正繼續上行,利率上行速度將至關重要,若上行加速,可能衝擊股市與匯市,成為潛在“系統性風險的觸發器”。

美國赤字可持續性依然堪憂,預計美國30年期美債收益率可能突破6%,對資產定價構成系統性壓力。 雖然當前利率上行速度較慢、波動性低,對股市的衝擊有限,美股僅表現為漲勢放緩,但一旦長端利率加速上漲,可能引發股市大跌,並收緊金融條件,甚至像觸發熔斷機制一樣帶來系統性風險。

歐洲經濟數據疲軟、通脹下行、貿易衝突升級,使得6月降息已成定局。 英國方面,服務業通脹超預期強化了鷹派立場,但市場反應溫和,需重點關注6月中旬公佈的4月工資數據,若放緩,將支持繼續降息。 若工資依然高企,8月降息預期恐將動搖。

日本則面臨類似英國的長端結構性風險,壽險機構從最大買家變為凈賣家,疊加政府加大發債、央行轉鴿,供需錯配加劇,而且日本央行暫無政策調整跡象。 下周日本長端國債拍賣值得高度關注。

一、美國:長端利率上漲是財政赤字後遺症

高盛指出,市場對美國財政可持續性的擔憂從未真正消失。 隨著經濟衰退概率下降,當特朗普的新財政法案在國會通過時,財政可持續性的擔憂重新成為焦點。

從法案細節看,整體上來說,該法案帳面上不會進一步擴大赤字(扣除預期關稅收入后),但也沒有任何減少舉債的意願。 法案的結構是「減稅快、減支慢」 即減稅規模高於預期、且更多集中在前期實施,而削減開支的措施更偏向後期推進。

這讓市場對未來赤字路徑仍舊悲觀,這事足以讓穆迪決定下調美國信用評級,而且高盛認為這更像是結果而不是原因。

同時,財政部長貝森特口風也變了,年初還大力支持財政整頓,現在卻發生明顯轉變。

一開始美國政府要把財政赤字控制在GDP的3%。 結果現在甩鍋稱這是上屆政府搞出來的爛攤子,甚至強調“我們沒讓赤字繼續惡化”就是政績。 高盛指出,看起來美國未來維持7%的赤字可能常態化。

目前,美國是所有發達國家里“增長弱、通脹高”這對組合最差的,美國例外論也逐漸消退,使得長端利率和美元匯率成為“泄壓閥”,所以市場開始重新定價長端利率。

如何補救? 有什麼辦法能剎住長端利率繼續漲? 高盛列了5種可能的方式:

(i) 降低政府支出,但現在政治氛圍不支援,政府還在講發展優先、刺激經濟。

(ii) 美聯儲或財政部干預。 可能在下次季度再融資公告(QRA)中加大國債回購規模,但這個工具只是短期調節,不是真正能壓住長期利率的辦法。

(iii) 提高美債需求的政策激勵。 比如放鬆監管(如SLR規定)或繼續給買債的機構減稅,這些政策已在推進中。

(iv) 美債的避險功能重新被看好。 如果未來市場波動大,大家可能又開始買美債當避風港,但這得看相關性回歸。

(v) 巨集觀基本面明顯惡化。 比如突然出現經濟下行、金融風險等黑天鵝,才可能觸發降息潮,帶動利率掉頭向下。

高盛指出,就目前來看,上述提到的五種剎車方法都沒法真正支撐市場,所以長端利率還會繼續上漲。 但利率上漲的速度很關鍵:

當前利率上行速度較慢、波動性低,對股市的影響有限,所以美股只是漲勢放緩,還沒有轉頭向下、大幅走跌。

若利率加速上漲,可能引發股市大跌,並導致金融條件指數(FCI)收緊,甚至像觸發熔斷機制一樣產生系統性衝擊。 值得注意的是,若美元持續貶值,這可以緩衝利率上漲所造成的金融緊縮壓力。

那30年期美債到底能漲到多高? 高盛總結道,在美國潛在增長率為2至2.5%、通脹率在3%、赤字長期接近7%的情況下,那麼30年期美債收益率更可能接近6%而非5%。 實際上,30年期美債已經自去年10月23日以來首次突破5%。

二、歐洲:數據走弱,貿易衝突升級,推動繼續降息

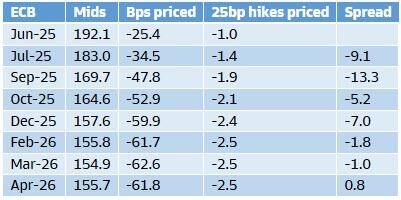

高盛稱,原本市場以為中美達成貿易協定和股市反彈後,歐元區情緒會改善。 結果,歐元區5月綜合PMI意外低於榮枯線,一季度協商工資增速低於預期、不到去年同期峰值的一半,加上特朗普提出“對歐盟徵收50%關稅”的想法,使得市場預期歐央行6月降息已成定局。

另外,截至5月初,GIR通脹預測模型的即時預測值為3%-3.5%,這已經低於歐洲央行的預期,說明現實情況更冷,增加了通脹低於目標的風險(歐央行中期通脹目標為2%)。 因此,歐央行內部鴿派人士,特別是歐央行首席經濟學家Philip Lane會拿這個說“還得繼續降息”。

不過,本周影響短期定價的最大因素是特朗普的言論,表明美歐貿易談判缺乏進展。 特朗普喊話要對歐盟徵收50%關稅,這個數位很誇張,更像是向歐盟施壓,迫使他們在談判中讓步,進一步加劇歐洲經濟下行的風險。 問題是,美國開出的條件,在高盛看來對歐盟根本不可行,做不到。 所以接下來很可能就是美國對歐盟加征更高關稅,然後歐盟反擊。

歐央行很可能在6月會議上,下調經濟增長和通脹的預期,若6月降息25基點后,政策利率將降至2%,歐洲央行可能會把表態變得更中性一點。 市場主流觀點認為歐央行將在7月暫停降息(市場只定價了9個基點),而且就連一貫鴿派的歐央行委員Stournaras本周也支援7月“先歇一歇”的觀點。

如果真有人堅持鷹派,他們的理由是,核心通脹還很頑固,比如他們預測今年第四季度核心通脹還會在2.4%,高於歐洲央行3月份預測的2.1%。 還有一個鷹派理由是,貿易衝突緩和,全球增長下行壓力變小。 不過,特朗普最近又喊要對歐盟加50%關稅,說明美歐貿易戰有升級風險,經濟反而可能再受拖累。

高盛上周建議,做多7月歐洲央行利率決議是個很不錯的交易方向,而目前市場已經為7月降息預期定價了34個基點,雖然“非對稱性”稍微沒那麼大了,但還是值得持有。

如果歐洲央行7月暫停降息了,高盛認為9月再突然恢復降息的可能性很小,如果已經連續降了7次息,又突然停一下,再繼續降就顯得很奇怪,除非出現了非常重大的新資訊。 因此建議投資者繼續持有對7月降息的多頭倉位,同時繼續做空短期波動率。

三、英國:服務業通脹超預期,央行難轉鴿

高盛稱,英國通脹超預期,會讓鷹派更有底氣。

本周英國服務業通脹大幅超預期,實際為5.4%,顯著高於市場預期的4.8%及英國央行預測的5%。 這給央行內部的鷹派代表Pill提供了更多政策收緊的理由,貨幣政策將趨於更謹慎。

雖然部分鴿派觀點認為這次通脹超預期主要由波動性較大的專案(如車輛稅、機票、旅遊)推動,剔除這些後“核心服務通脹”的實際水準比5.4%要低。 但高盛提醒,這種看似合理的解釋有時反而掩蓋了真實壓力,不能輕易忽視。

目前英國工資仍處於偏高水準,6月中旬即將公佈的4月工資數據(新財年第一季度)將成為關鍵節點。 高盛認為,英國央行副行長Lombardelli表示的那樣,如果數據開始回落,將有力支援英國央行繼續降息甚至加快降息節奏。

高盛GIR團隊堅信,今年英國工資增速將繼續放緩,而且降得比英國央行預期還快,理由包括:

(1) 第一季度工資增長已經明顯在放緩;

(2) 新簽薪資協議漲幅低於去年;

(3) 勞動力市場出現降溫跡象;

(4) 英國央行DMP調查顯示,企業預期未來工資漲幅將下降。

但高盛也警告,如果工資數據依然頑固高企,市場對8月降息的信心將受到衝擊。

雖然通脹數據爆表,但市場整體反應相對冷靜。 短端利率並未出現大幅拋售,相比英國以往類似通脹意外,這次算溫和處理。

這說明市場對未來利率的下行空間預期已經較為充分,當前僅定價約60個基點的降息,繼續做空空間有限,反而為多頭創造了“賠率更優”的機會。

所以高盛的建議是,繼續持有短端利率多頭倉位,但要用期權方式來控風險。

四、日本:最大買家壽險公司轉為凈賣家,長期債券面臨結構性拋售

今年迄今,日本30年期國債收益率年內已上升70個基點,而10年與30年期之間的利差自4月初以來陡峭化了50個基點,長端利率壓力明顯抬升。

本周市場疲軟的直接導火索是一場疲軟的國債標售,日本20年期國債尾部收益率高達13.75個基點,創下1987年以來最高。 投標倍數(需求)則降至2012年以來最低。

日本壽險公司需求下降是這波長端拋售的核心因素之一。 過去4-5年間,壽險公司一直是長期債券的最大買家,他們需要用長期資產匹配自己的長期負債,也就是彌補久期缺口。

但現在情況變了,壽險公司過去幾年買了太多長債,資產端久期已經被拉長。 最近利率上漲導致債券價格下跌,同時也壓縮了負債端久期,結果是久期缺口從正變負,買長債反而成了負擔。

高盛估算,截至去年12月,日本壽險行業的平均久期缺口為-1.6年,而在2024年9月時已是-1.5年。 這種買家脫鉤,很可能是結構性變化,不是一時的調整。

更明顯的是,即便在過去通常會加倉的財政年度末時點,壽險機構也沒有回頭,反而在2月和3月連續成為凈賣家。

偏偏在此時,日本政府還在加碼發債,但財政狀況卻沒有絲毫改善。 本周日本政府宣佈,將推遲實現「財政初級平衡」目標(即收支不赤字),這意味著債務供給還將繼續增加。

更令市場擔憂的是,日本央行在4月2日後,態度明顯轉鴿,儘管國內通脹仍然高企,卻沒有進一步加息或緊縮的跡象。 市場因此要求更高的期限溢價,才肯接盤長端債券。

高盛指出,這並非日本獨有的困境。 英國就是一個先踩雷的典型例子。 當時英國養老金(LDI)買長期國債需求下降,恰好又遇上英國政府財政擴張、發債激增,導致市場拋售長端國債,收益率曲線大幅陡峭。

英國債務管理辦公室(DMO)曾試圖通過縮短國債平均發行期限(例如少發30年、50年,改發短債)來緩解壓力,但市場並不買帳,長期利率預期仍接近歷史高位。 英國的經驗表明,在全球普遍財政放鬆、債務供給增加的背景下,這種局面是非常難扛的逆風。

理論上,日本央行可以通過放緩量化緊縮(QT)節奏來緩解長端壓力,例如減少拋售、維持購債規模。 但目前來看,日本央行並未釋放任何調整信號。 其餘可選路徑包括收緊財政或貨幣政策,或者宏觀經濟前景可能出現外部惡化。

高盛警告,短期內供需格局不太可能快速改善,因此收益率曲線陡峭化的趨勢可能還會延續,尤其是接下來的長端國債拍賣將是關鍵觀察點。

高盛表示,最令人意外的是,這波長端拋售目前對其他宏觀資產尚未形成顯著衝擊。 但高盛預計在某個時候,股市和貨幣市場都將會受到一定影響。

長端利率上行的趨勢還會持續

高盛總結稱,本周市場焦點集中在長端利率。 儘管美、歐、英、日各自面臨不同的壓力,但背後的全球共性非常明確,即赤字高、債券供給多,買家卻在減少,長端利率正成為主要的“釋放閥”。

這種供需錯配不會立刻爆發,但影響已經逐步顯現。 除非巨集觀政策或財政路徑出現實質轉變,長端利率上行的趨勢還會持續。

值得注意的是,長端債券拋售的速度至關重要。 因為到目前為止,長端利率的抬升節奏確實壓制了股市反彈,但尚未造成全面金融緊縮。

目前美國前端利率「很無趣」 衰退預期下降、降息門檻更高、數據敏感度減弱。

歐洲方面,6月降息已成定局,工資放緩和貿易談判停滯為後續降息降至2%以下打開空間。

英國通脹超出預期,打壓做多短端利率交易,但市場反應溫和反而增強了做多信心,因為現在的風險和回報出現了“不對稱的好機會”。

日本則和英國之前的劇本非常像,日本長端需求銳減。 下周日本長端國債拍賣值得高度關注。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。