2025年05月27日 08:24 市場資訊

資料來源:新浪財經

來源:華爾街見聞

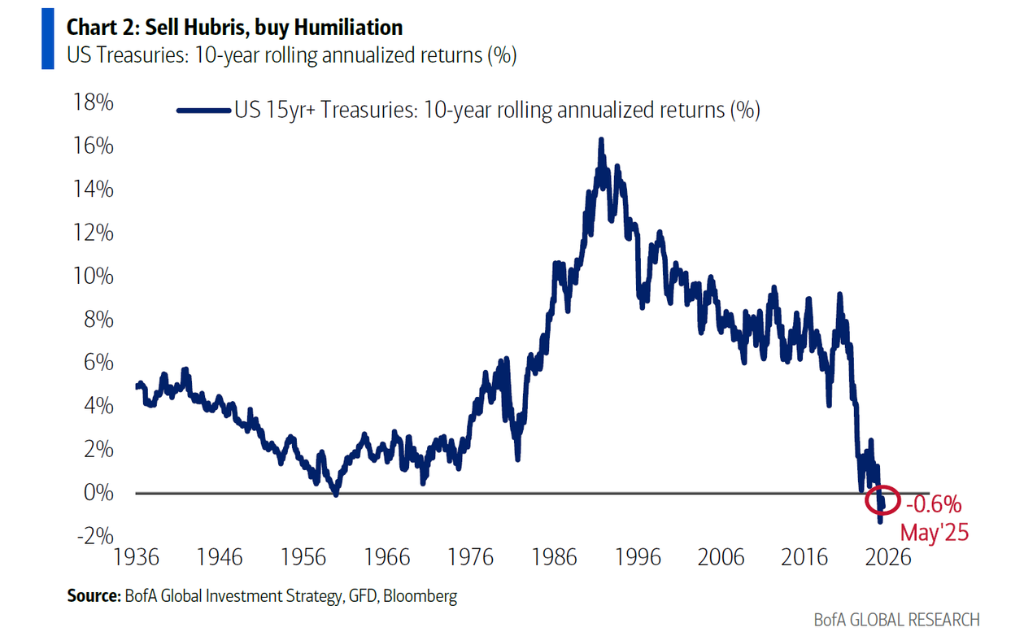

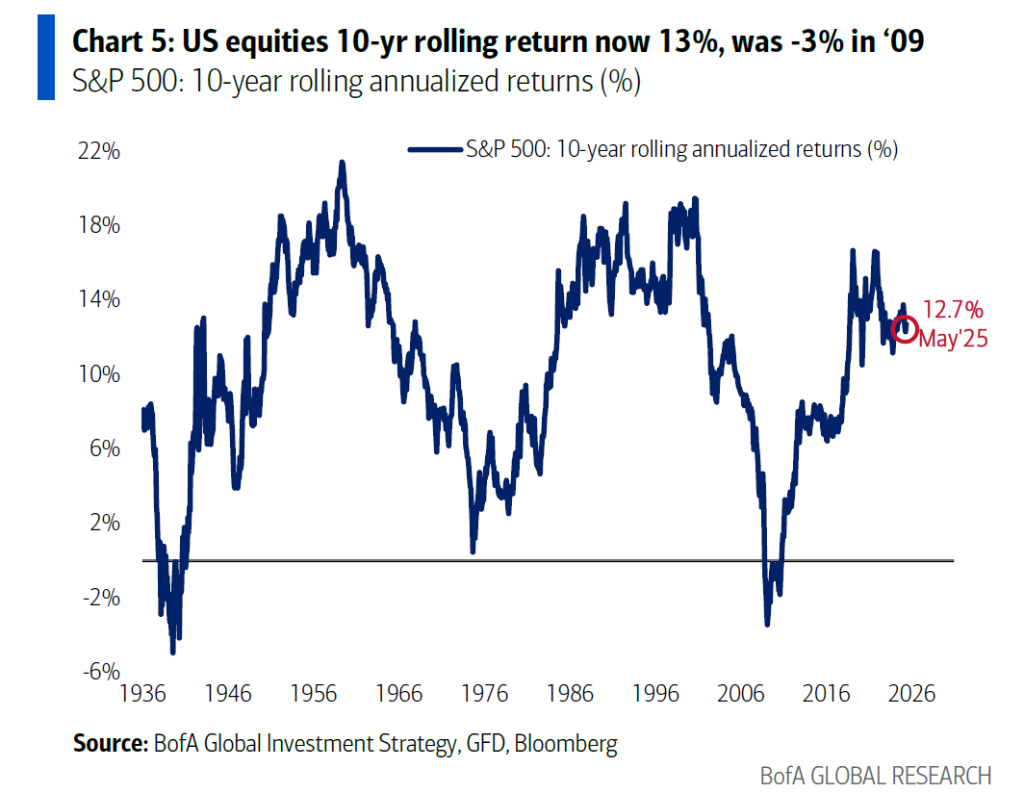

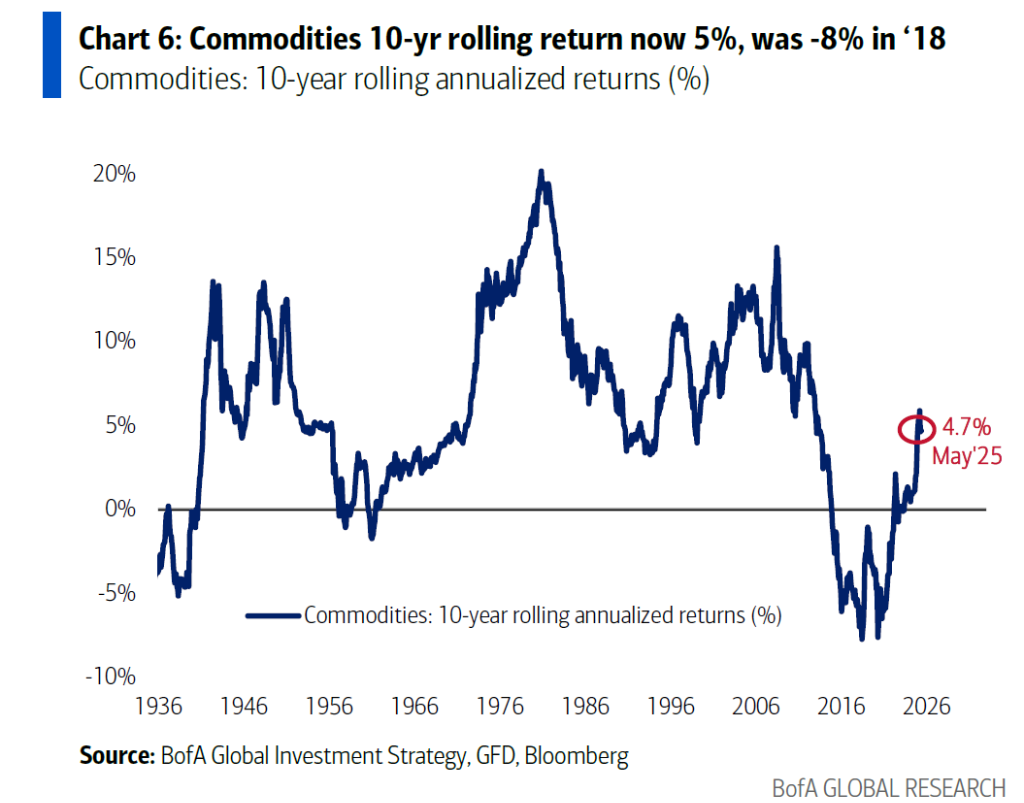

美國10年期國債的滾動回報率已經跌至負值,遭市場冷落的程度堪比2009年的美股和2018年的大宗商品,同期美債收益率甚至高於微軟債券,這意味著市場認為微軟的信用風險低於美國。 美銀Hartnett認為,美債收益率突破5%,已構築起一個頗具吸引力的買入視窗,儘管這在當前市場情緒下可能是最不受歡迎的交易之一。

在新一輪暴跌過後,美債是否迎來抄底良機? 華爾街最準分析師“之一的Michael Hartnett給出了明確答案:機會確實來了。

美銀首席投資官Hartnett在最新報告中表示,美債收益率突破5%,已構築起一個頗具吸引力的買入視窗,儘管這在當前市場情緒下可能是最不受歡迎的交易之一。

根據美銀的數據,美國10年期國債的滾動回報率已經跌至負值,遭市場冷落的程度堪比2009年的美股和2018年的大宗商品。

一個更具衝擊力的對比是,在美國失去最後一個AAA評級之後,微軟債券的收益率已低於同期美國國債。 30年期美債與微軟債的收益率利差已收窄至僅20個基點的歷史低位,這意味著市場認為微軟的信用風險低於這個全球儲備貨幣背後的國家。

Hartnett認為,美國長期債券的技術性反彈可能為投資者提供了一個逆勢佈局的絕佳機會,尤其是在超過5%的收益率水準。

“ABB交易”主導華爾街

在其最新一期《Flow Show》報告中,Hartnett用一個形象的比喻描述了美國的財政赤字:若你每秒花費100美元,也需要整整2248年才能花光美國政府去年支出的7.1萬億美元。

隨著特朗普時代“大漂亮”減稅政策再度推進,Hartnett預計“收益率上升、美元下跌”的組合(即30年期美債收益率高於5%,美元指數跌破100)將對風險資產構成壓力。

更值得注意的是,今年1月,長期國債的10年期滾動回報率已降至負1.3%。 如此「恥辱性」表現,與2009年2月美股-3.4%(自1939年以來最差)以及2018年6月大宗商品-7.7%(自1933年以來最低)如出一轍。

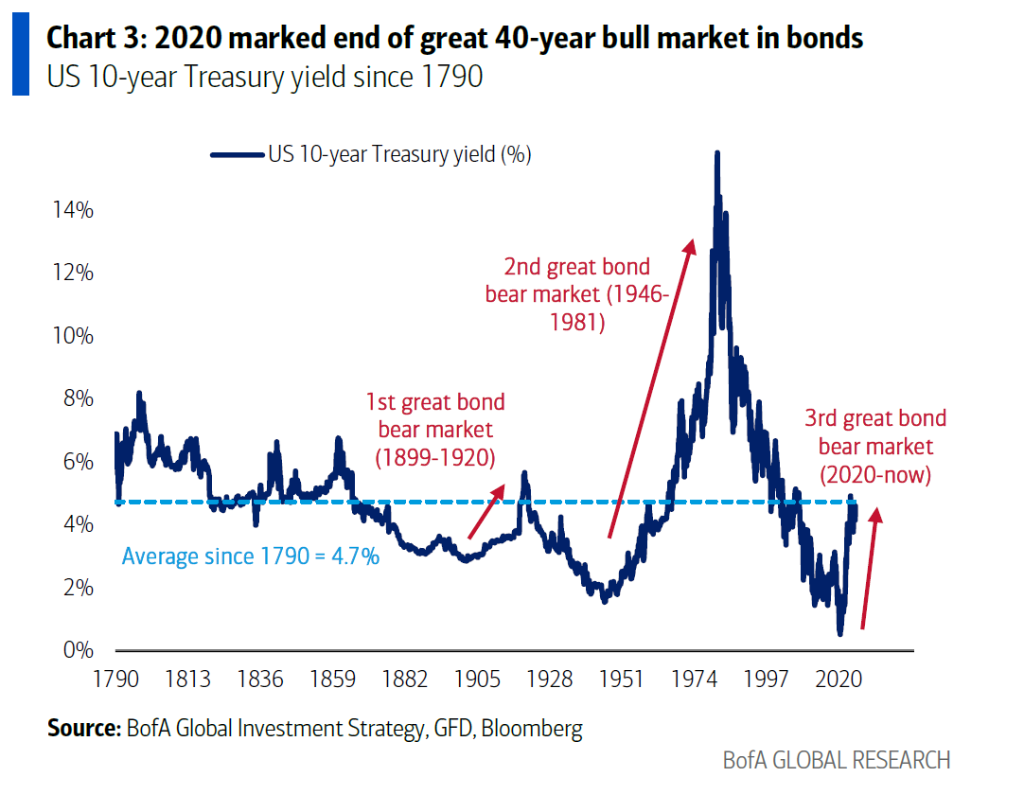

Hartnett指出,隨著 40 年期債券牛市發生劇烈逆轉, “Anything But Bonds”(ABB,除了債券什麼都買)是2020年代華爾街最廣泛認同的投資策略。

其背後有四大推動力:

通脹壓力:過去五年,通脹累計上漲25%。 2020年價值100美元的商品籃子,如今在美歐售價已達125美元,在英國更是達到127美元。

貨幣政策失誤:自去年9月美聯儲在通脹背景下意外降息50個基點以來,美國10年期國債收益率上行100個基點,英國、德國、日本國債收益率也普遍上升50~100個基點。 相比之下,中國收益率則下降了40個基點,凸顯主要央行的反通脹公信力受損。

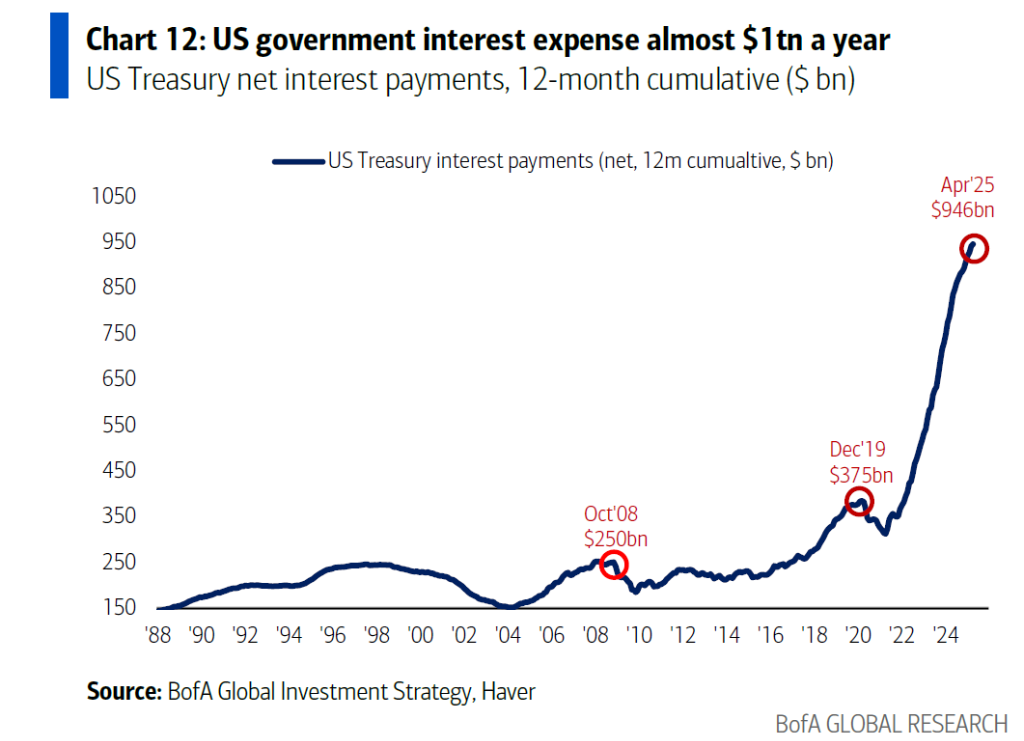

財政政策失控:過去五年,美國聯邦預算赤字年均佔GDP比重達9%,穆迪預計到2034年仍將維持這一水準。 當前年度凈利息支出已達1萬億美元,2025年債務上限可能需提高至40萬億美元。

貿易與產業政策激進:目前美國關稅占進口總額的比例為12%,創1941年以來新高。 這類強干預主義政策的第一輪效應主要是通脹性,而非壓制通脹。

逆向佈局的歷史性時刻?

儘管存在種種不利因素,Hartnett再次呼籲投資者「買入被屈辱的資產,賣出自負的資產」。 他認為,支撐2020年代債券熊市的關鍵催化劑,到2025年已基本被市場充分反映——也許尚未完全定價,但已經非常充分。

Hartnett提出的「BIG策略」(Bonds債券、International stocks國際股票、Gold黃金)今年表現出色:政府債券上漲4%,國際股票上漲13%,黃金上漲25%。 然而,30年期美債年初以來仍錄得-2.5%的負回報,顯示市場對長期債券仍充滿疑慮。

關鍵在於,超5%的收益率對高度金融化的美國經濟而言,是一把雙刃劍,特別是在全球背景下相對劣勢顯著。 債券市場的「義警」角色,也促使投資者對美國當前的債務與赤字路徑做出懲罰性定價。

Hartnett特彆強調,一個關鍵的警戒點是:5年期美債收益率的「魔法數位」為3.25%。 一旦超過,美國年度1.2萬億美元的利息支出將加速增長;低於這一水準,則有助於維持財政穩定。

對Hartnett而言,30年期美債收益率超過5%,正是一次「豪賭長端」的入場時機。 因為一旦市場“失去對長端(以及美元)的信心”,後果可能對股市造成毀滅性衝擊。 而在這一華爾街最被忽視甚至被嘲諷的交易中,或許正醞釀著一次歷史性的逆襲。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。