2025年05月27日 11:11 智通財經APP

資料來源:新浪財經

隨著美國主權債務危機持續發酵,市場對比特幣作為新型全球儲備資產的關注度急劇升溫。 在這一背景下,該數字貨幣或將迎來歷史性機遇。

美國債務與信用危機:從義大利和日本尋找鏡鑒

自特朗普就任以來,美國債務持續惡化。 10年期美債收益率逼近年度高點——這發生在二季度GDP萎縮、CPI溫和維持在2%略高、且Truflation(一種專有的非滯後通脹指標)連續兩月低於2%的背景下。

究其原因,這是兩種動態因素共同作用的結果:

貿易關稅不確定性及財政赤字膨脹帶來通脹壓力,從而導致利率長期高企。 鑒於國會最近通過的減稅法案以及美國正處於財政赤字狀態,利率走向的不確定性不難理解;

部分國家因政治因素(包括貿易戰)減持美債。

5月21日20/30年期國債拍賣遇冷即是明證。 當前危機本質是信用危機:儘管特朗普競選時猛烈抨擊拜登在充分就業時期維持巨額赤字,但市場正在覺醒——美國根本無意解決債務問題。 與此同時,特朗普的貿易政策正疏遠曾經是美債的大買家。

要預見美國債務前景,不妨觀察已陷入債務危機的發達國家:

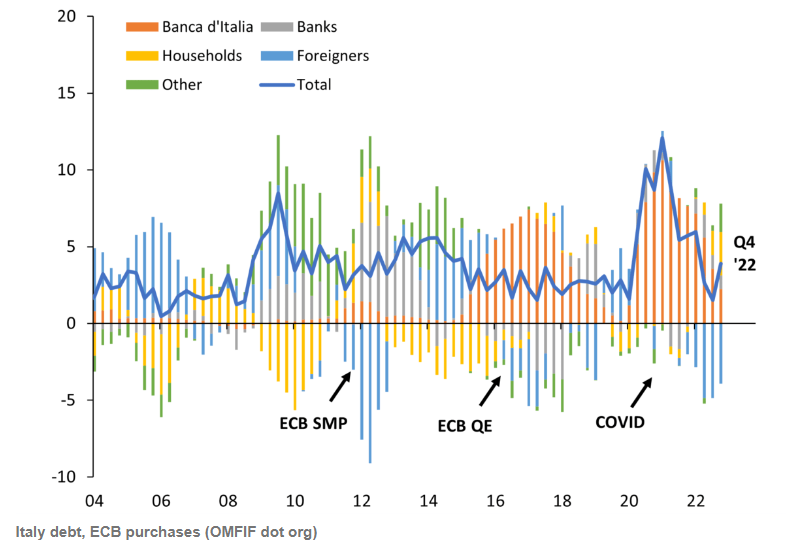

首先看義大利。 自2010年代起,該國便深陷債務/GDP比值全球最高的困境。 鮮為人知的是,疫情期間義大利已在公開市場事實性破產。

上圖顯示,在疫情最嚴重的幾個季度里,歐洲央行(圖中“Banca d’Italia”)曾是意債唯一淨買家,充當了最後貸款人角色。

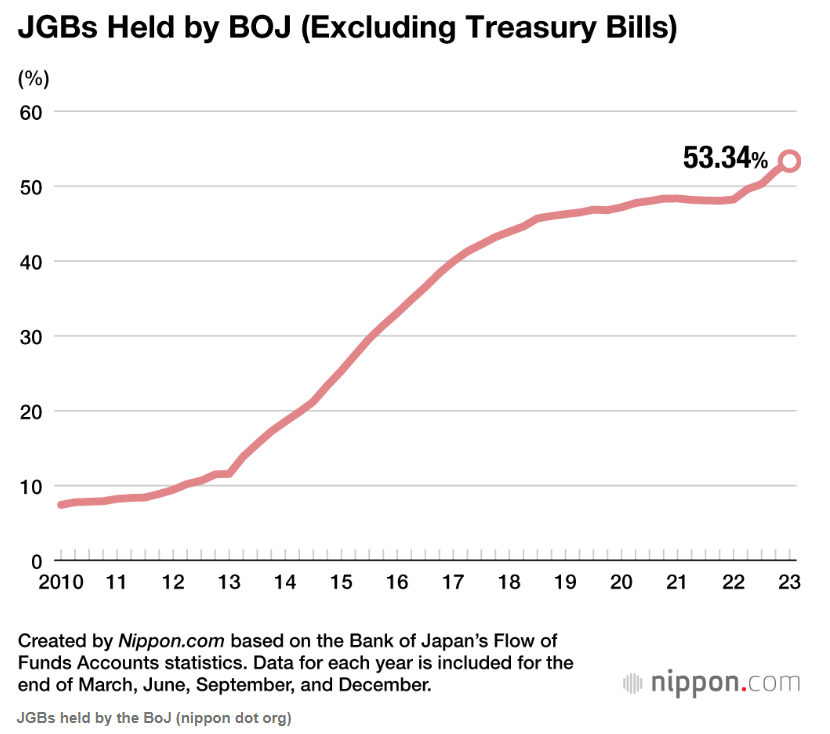

更廣為人知的是日本案例。 這個債務/GDP比率冠絕發達國家的經濟體,正通過持續發債應對人口衰退與生產力停滯。 日本央行持有國債佔比已超資產負債表半數,同樣扮演著最後貸款人。

上圖準確顯示了日本央行持有日本政府發行的債務數量不斷增加,以至於現在這一數位已占日本央行資產負債表總持有量的一半以上。

美國主權債務危機將如何影響比特幣?

美國實際上正處於這樣一個階段:任由其債務失控,並且無論經濟狀況如何都維持永久性赤字。 換句話說,美國債務的“供應”(新債發行)從長遠來看將增加。 與此同時,全球對美債需求卻在下降——至少部分原因在於特朗普的貿易政策,這些政策疏遠了歷史上購買美國大部分債務的國家,如日本和中國。

這種供需失衡下,美國將不得不效仿日歐「自購國債」:

美國財政部將繼續擴大國債購買規模,延續前財長耶倫啟動的計劃;

美聯儲將啟動國債購買計劃,開始充當「最後貸款人」,效仿德拉吉「不惜一切代價」確保體系穩定;

只要通脹受控,零利率政策(ZIRP)可能捲土重來。

簡言之,美國將走向永久性貨幣擴張,以避免其債務危機惡化。

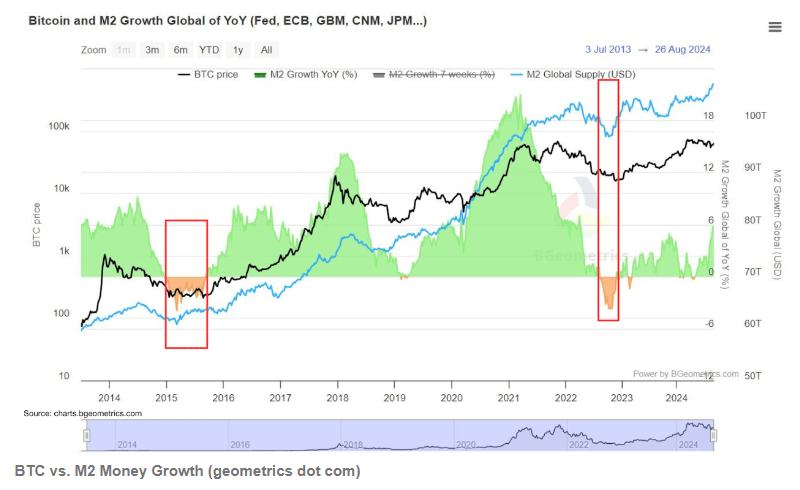

熟悉比特幣歷史者皆知,其價格與全球貨幣擴張率高度正相關(如下圖),注入全球體系的流動性越多,比特幣受益越大。

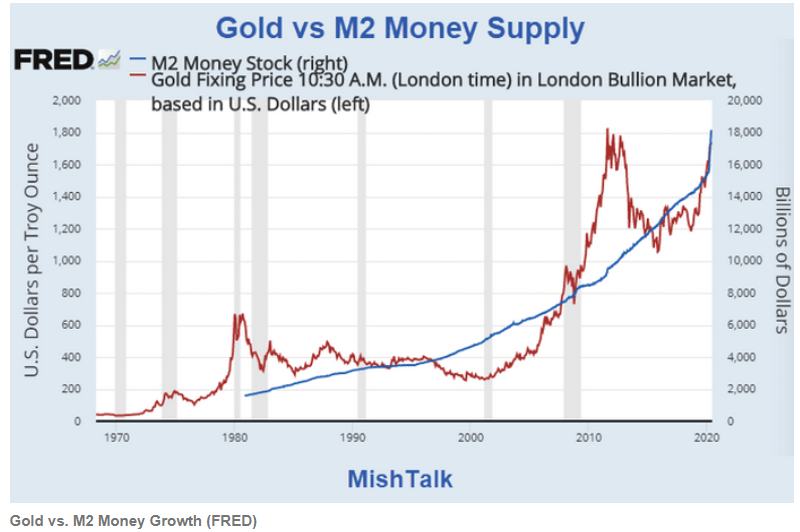

根本邏輯在於:比特幣具有理想儲備資產的全部特質——耐久、可分、可互換、便攜、可驗證,尤其是絕對稀缺。 正如服務人類5000年的黃金,其價格已隨貨幣供應量擴張而飆升,如下圖所示。

當下全球主要經濟體都已預設需要無限擴張貨幣基礎:中國和歐洲已啟動類量化寬鬆(QE)政策,預計美國很快將會跟進。

在這種背景下,即便黃金地位穩固,全球儲備資產體系仍有足夠空間容納新成員。 雖然比特幣屬於高風險投資,但在貨幣大擴張時代,它代表著當下市場最佳的非對稱機會。

日意兩國的啟示

除此之外,如果從日本和義大利的長期赤字角度分析,美國的情況也可能為比特幣帶來一定的推動作用。

日本和義大利的長期赤字導致了以下局面:

本幣持續貶值,日元兌美元已進入長期下行通道。 需要注意的是,義大利沒有遭受同樣的命運,因為它與歐元區其他國家共用貨幣,其中包括德國等被認為財政更可靠的國家;

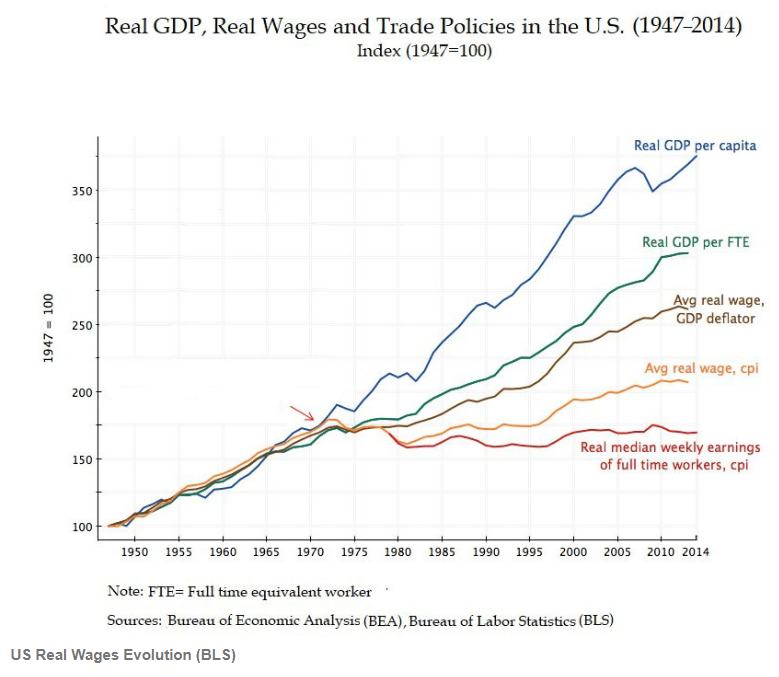

實際工資增長顯著滯後。 日本和義大利的工資都停滯在30年前的水準;

生產力和GDP增長疲軟。 日本的GDP為4.2萬億美元,仍遠低於1995年的峰值。 義大利的GDP雖然高於1990年代,但仍大致處於大金融危機前的水準。

需要明確的是,從義大利和日本的情況中推斷美國的未來是有一定局限性的。 美國的人口前景遠比義大利和日本好,經濟也更具韌性和創新性。 但最終,正如下表所示,貨幣貶值的影響之一是實際工資下降,這一趨勢預計將持續下去,甚至可能加速,而這又為持有比特幣等稀缺資產提供了新理由。

比特幣估值模型

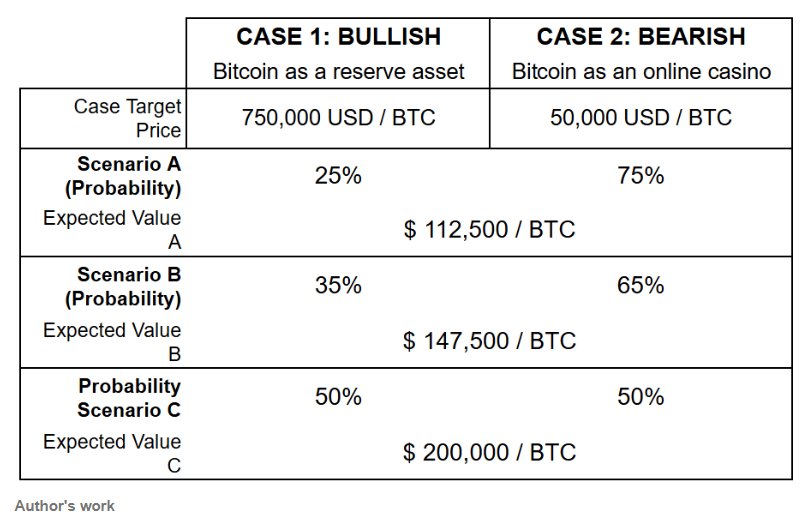

根據SeekingAlpha分析師Geneva Investor的估值模型,如果比特幣成熟到大致與黃金作為資產類別的規模相當,每枚比特幣的價格可能高達75萬美元。 看跌情景下,預計比特幣跌至5萬美元,這反映了專注於短期收益的日間交易活動。

根據三種概率情景以及這些看漲和看跌情況,Geneva Investor對比特幣不對稱押注的預期價值在每枚比特幣11.25萬美元至20萬美元之間。

風險

儘管比特幣最近創下歷史新高,但該資產仍然是一項高風險非對稱投資。 不過,如果比特幣最終成為一種全球儲備資產,當前的非對稱機會將消失。

關於比特幣的看跌論點有很多,包括量子計算可能帶來的顛覆,以及隨著比特幣開採量越來越少,比特幣區塊鏈過於集中的問題。 雖然這些威脅經不起推敲,但投資者仍需全面瞭解。

結論

美債傳統上被視為全球「避險」資產。 這是因為美國是市場經濟、民主和法治的全球力量。 重要的是,對美債的高需求也是美國存在巨額貿易逆差的結果(淨出口國需要將其美元再投資,而它們往往選擇投資美債)。

但特朗普執政百日讓市場認清現實,美國高赤字和高債務的結構性問題永遠不會得到解決,美國將不得不永久性地發行更多債務。 更不用說,特朗普有問題的貿易政策同時降低了對美債的需求。 最終,美國將需要開始購買自己的債務,美聯儲將像日本央行和歐洲央行在日本和義大利所做的那樣,充當最後貸款人。

在這場危機中,比特幣等資產重返特朗普上任前水準甚至創新高看似反常,實則合理——市場正在消化貨幣貶值的回歸。 如今美中日歐四大經濟體都已或即將實施貨幣擴張政策。 而從歷史上看,流動性泛濫終將推高稀缺資產價格。 黃金已先行上漲,比特幣理應跟上。

儘管比特幣成為全球儲備資產仍存變數,但在當前巨集觀環境下,它無疑是市場最佳的非對稱投資選擇。