2025年06月03日 21:31 財聯社

資料來源:新浪財經

摩根士丹利表示,到明年年中,美元將跌至新冠疫情期間的最低水準; 摩根大通也同樣看跌美元; 高盛集團則表示,如果關稅措施受阻,華盛頓尋求其他收入來源的努力可能會對美元造成更大的負面影響。

富國銀行駐紐約策略師Aroop Chatterjee表示:「我們認為,圍繞美元貶值的中期敘事正在形成。 」

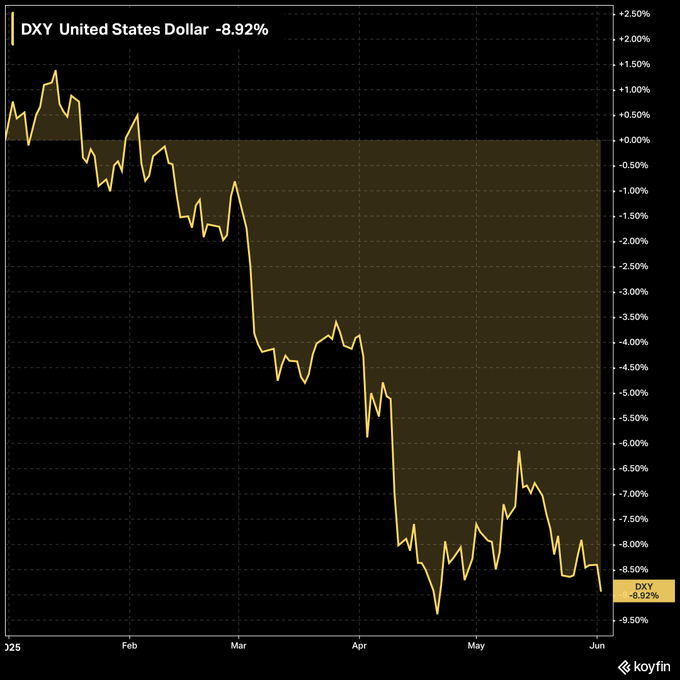

週一,在全球貿易緊張局勢加劇的背景下,美元兌所有G10貨幣就再度全線下跌。 目前,ICE美元指數在年內的累計跌幅已經達到了8.9%。 根據道瓊斯市場的統計,該指數已就此創下了史上最糟糕的開年頭五個月表現。

傳統利差交易邏輯被顛覆

值得一提的是,在年內美元持續走弱的過程中,最為令人印象深刻的一點就是外匯市場上傳統的利差交易邏輯,幾乎已蕩然無存——由於特朗普總統的政策反覆無常,投資者對美國資產的興趣降溫,美國國債收益率與美元之間傳統的緊密關係已經破裂。

在過往,衡量政府借貸成本的長期美債收益率走勢往往與美元匯率是同向波動的,較高的收益率通常表明經濟運行良好,並能吸引外資流入。

然而,自今年4月初特朗普宣佈其「解放日」關稅以來,10年期美債收益率雖已從4.16%升至4.42%,但美元兌一籃子貨幣美元匯率卻下降了4.7%。 上月,美元匯率與美債收益率之間的關聯性降至近三年最低水準。

瑞銀集團G10外匯策略主管Shahab Jalinoos表示,“在正常情況下,美債收益率上升表明美國經濟表現強勁。 這對資本流入美國很有吸引力。 ”

但他也表示,「如果收益率上升是因為美國債務風險更高,是因為財政擔憂和政策不確定性,那麼美元就會同時走軟。 這種模式在新興市場其實頗為常見。 」

而眼下,美元所面臨的局面無疑就是後者。 特朗普強推的「美麗大法案」可能加劇美國預算赤字,加上穆迪近期下調了美國主權信用評級,讓投資者更加關注赤字的可持續性,並對美債價格造成了嚴峻壓力。

阿波羅首席經濟學家Torsten Sløk的分析顯示,美國政府的信用違約掉期(CDS)價差——反映防範貸款違約風險的成本的交易水準,目前已與希臘和義大利相似。 這兩國曾經是歐洲債務危機的“震中”。

特朗普對美聯儲主席鮑威爾的抨擊也令市場感到不安。 他上周與鮑威爾進行了一次會面,並對這位美聯儲主席表示,其年內迄今仍未實施降息是錯誤之舉。

美元下跌空間巨大

城堡證券全球利率交易主管Michael de Pass表示,「以往美元的強勢部分來自於其制度的完整性:法治、央行的獨立性和政策的可預見性。 這些因素使美元成為了儲備貨幣。 」

但他補充道,「過去三個月里,這些都已經成為了問題。 市場當前的一大關切是美元的機構可信度正在被削弱。 」

美債收益率與美元之間的背離表明,近年來市場傳統的利差交易模式發生了明顯變化——當時對貨幣政策和經濟增長方向的預期是政府借貸成本和匯率走勢的關鍵驅動因素。

安聯資產管理公司全球外匯主管Andreas Koenig表示,新的模式可能會增加尋求避險資產的投資者面臨的風險。

他說,“這改變了一切。 在過去幾年中,投資組合中持有多頭美元曾是非常好的穩定因素。 當美元是一個穩定因素的時候,你會擁有一個穩定的投資組合。 而如果美元突然與其他資產類別發生關聯,那就會增加風險。 ”

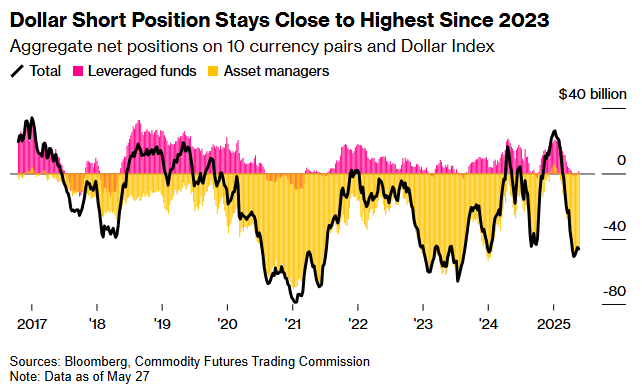

美國商品期貨交易委員會的持倉數據顯示,目前市場人士對美元的看跌情緒還遠未達到極端水準,這凸顯出美元未來可能仍面臨巨大的下行壓力。

以Meera Chandan為首的摩根大通策略師上周就強化了對美元的負面看法,轉而建議押注日元、歐元和澳元。 摩根士丹利也將歐元、日元和瑞郎,列為美元下跌的最大贏家。

巴克萊銀行貨幣策略師Skylar Montgomery Koning表示,美元的逆風可能來自債券市場的進一步疲軟、貿易戰的升級以及美國數據的疲軟。

Amundi Pioneer投資管理公司外匯策略主管兼投資組合經理Paresh Upadhyaya則預計,彭博美元指數在未來12個月內還將貶值10%。

“資本稅”下雪上加霜

對高盛來說,接下來可能令美元前景雪上加霜的一大風險,還來自於特朗普可能會對外國企業和投資者進行的“下一步動作”——即許多市場人士上周提到的“美麗大法案”中的“第899條款”。

財聯社上周曾介紹過,該條款將允許美國對其認為具有懲罰性稅收政策國家的企業和投資者徵收額外稅款。 換言之,若某國被美國財政部認定存在不公平稅收行為,則該國的實體——包括企業、居民甚至這些個人或企業持有的海外受控公司,在美國境內的投資和經營活動都可能將面臨更高的稅率。

包括Kamakshya Trivedi和Michael Cahill在內的高盛策略師在一份報告中寫道,即使該工具的適用範圍相對狹窄,但在投資者已在將跨資產相關性轉變視為迴避美國資產、尋求更大程度多樣化的原因之際,此類工具依然將會加劇投資者對美國投資風險的擔憂。

在另一份報告中,高盛策略師們稱,他們的模型顯示美元匯率約被高估15%,因此還有進一步下跌空間。 他們補充稱,這一跌勢可能會由全球資產的重新配置和重新定價推動。

高盛策略師們認為,投資者應為美元走弱——尤其是相對於歐元、日元和瑞士法郎貶值的形勢做好準備,這三種貨幣近幾個月來都在升值。 他們還指出,這些新的風險也構成了拿出部分資金配置黃金的有力理由。

摩根士丹利巨集觀策略全球主管Matthew Hornbach週一在接受媒體採訪時也表示,“美國以外的投資者正在重新審視他們對美國的風險敞口——這既包括資產持有量,也包括與這些資產持有量相關的貨幣風險敞口。 他們提高了對沖比率,這是未來12個月美元面臨下行壓力的因素之一。 ”

該行預測美元指數將下跌約9%,到明年這個時候達到91。

瑞銀策略師Shahab Jalinoos則指出,“政策的不確定性越大,投資者就越有可能提高他們的對沖比率,如果對沖比率在現有美元資產存量基礎上提高,那可能將帶來數以十億計的美元賣盤。 ”