2025年10月11日 13:34 市場資訊

資料來源:新浪財經

華爾街見聞

基金名義上持有沃爾瑪等藍籌公司應收賬款,但現金流卻由破產方控制,最終可能導致高達23億美元資金“憑空消失”。 此案揭開了2萬億美元私募信貸市場的「黑箱」一角,印證了傳奇空頭查諾斯的警告——其不透明的多層結構,正醞釀著堪比2008年次貸危機的系統性風險。

一家製造業企業的破產,正引發一場席捲華爾街頂級金融機構的風暴。

風暴的中心,是投資銀行傑富瑞(Jefferies)旗下的Point Bonita Capital基金。 因踩雷非上市汽車配件商First Brands,該基金正面臨來自華爾街頂級機構投資者的緊急贖回。

10月11日,最新消息確認,摩根士丹利已正式啟動程式,加入了貝萊德等機構的撤資行列。

這場愈演愈烈的「擠兌風暴」 直接導火索是非上市汽車配件商First Brands Group的突然倒閉,以及其暴露出的近 120 億美元複雜債務及表外融資。

然而,真正讓市場不寒而慄的,並非單一的踩雷事件,而是其背後所揭開的、規模已達2萬億美元的私募信貸市場的巨大風險。 傳奇空頭、曾成功預言安然倒塌的吉姆·查諾斯(Jim Chanos)日前發出警告稱,這起事件所暴露出的私募信貸“黑箱”,與當年引爆全球金融海嘯的劇本驚人地相似。

First Brands的倒塌,正像一場精準的壓力測試,撕開了私募信貸市場以“高收益”為誘餌的華麗外袍,暴露出其內部通過複雜交易層層隱藏風險的脆弱結構。

一股2008年次貸危機的氣息,正從這個不透明的角落,向整個華爾街瀰漫開來。

7億美元風險敞口與華爾街“擠兌風暴”

2025年9月28日,私人控股的汽車零部件製造商First Brands Group申請破產保護,其暴露出的近120億美元複雜債務及表外融資,在華爾街激起了滔天巨浪。

風暴眼首先對準了以風格激進、由「垃圾債券之王」邁克爾·米爾肯(Mike Milken)門徒理查·漢德勒(Richard Handler)掌舵而聞名閜爾的投行——傑富瑞。

根據傑富瑞的披露及其後媒體的報導,該行旗下資產管理部門Leucadia Asset Management的一隻名為Point Bonita Capital的基金,被曝出持有與First Brands相關的應收賬款高達7.15億美元,占其30億美元投資組合的近四分之一。

如此巨大的單一風險敞口,在First Brands倒下后瞬間變為一個深不見底的窟窿。

市場的反應迅速而殘酷。 作為基金的主要投資者,全球最大的資產管理公司貝萊德與德州財政安全信託公司率先發出了贖回請求。 10月11日,摩根士丹利也跟進撤資,給傑富瑞投出“不信任票”,一場典型的華爾街“擠兌風暴”已然上演。

然而,Point Bonita基金的危機僅僅是這場風暴的開端,牽連其中的機構名單越來越長:

- 瑞銀集團(UBS)旗下的一隻基金,被曝出與First Brands相關的風險敞口竟占其資產的30%。

- Cantor Fitzgerald公司因此事件,正尋求重新談判其對瑞銀旗下O’Connor資產管理部門的收購協定。

- 西部聯合銀行(Western Alliance)因向傑富瑞提供了槓桿融資,被動捲入風險鏈條。

- 大洋彼岸的日本農林中央金庫(Norinchukin Bank)與三井物產(Mitsui & Co.)的合資公司,面臨著高達17.5億美元的潛在損失。

- 保險巨頭安聯(Allianz)等機構,則在緊張地評估並準備應對即將到來的巨額索賠。

金融世界的震蕩之外,監管的目光也已投向此地。 據媒體披露,美國司法部(DOJ)已就First Brands的倒閉展開初步調查。 雖然調查尚處早期階段,且不必然意味著存在不當行為,但這無疑為這場混亂的崩盤增添了更多變數。

持有“對沃爾瑪的應收賬款”,卻從未收到沃爾瑪一分錢

對於Point Bonita基金的投資者而言,這筆投資最初被包裝得近乎完美。

傑富瑞反覆強調,基金投資的並非First Brands這家「垃圾級」信用的公司本身,而是其客戶的應收賬款。 這些客戶名單星光熠熠,包括沃爾瑪(Walmart)、AutoZone、NAPA等信用評級極高的美國零售業巨頭,理論上講,這筆投資理應當“穩如磐石”。

這種名為「保理」(factoring)的操作,本應是將信用風險從脆弱的供應商轉移至實力雄厚的買方。 然而,魔鬼恰恰藏在無人注意的細節里。

傑富瑞的聲明中,一個關鍵的角色被揭示出來:First Brands在這項交易中擔任“服務商”(Servicer),負責“引導”沃爾瑪等公司的付款流向Point Bonita基金。

這意味著,本應由沃爾瑪等公司支付給基金的款項,實際上是先進入First Brands控制的帳戶,再由First Brands“指示”並“轉移”給Point Bonita。

換言之,Point Bonita基金將錢付給了First Brands,而First Brands再將錢付回給Point Bonita。 自始至終,這隻基金可能從未直接從沃爾瑪那裡收到過一分錢。 基金的生命線完全掌握在那個它試圖規避風險的借款人手中。

2025年9月15日,這條生命線被切斷。 傑富瑞在公告中承認:「First Brands停止了代表Point Bonita及時轉移來自付款方的資金。 “整個精心設計的風險緩釋結構瞬間失效。

更深層的內幕在破產法庭上被揭開。 First Brands的新任首席重組官在法庭檔中披露,公司的保理業務正受到一項特別委員會的調查,核心疑點包括“應收賬款是否可能被多次保理”——即所謂的“重複質押”。 這種行為,無異於將同一處房產抵押給九家不同的銀行來騙取貸款,是金融欺詐的邊緣地帶。

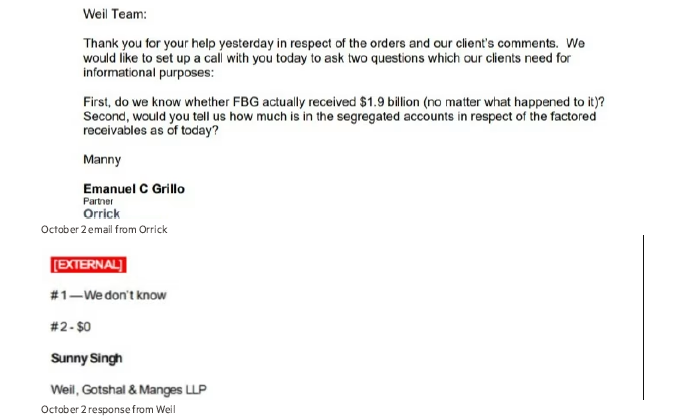

另一家債權人、金融科技公司Raistone提交的法庭檔則更為觸目驚心。 其律師在要求法庭任命獨立審查員的緊急動議中寫道:

“根據債務人代表的宣誓聲明和律師的陳述,高達23億美元的第三方保理融資金額簡直是憑空消失了。”

為了佐證溝通的徹底失敗,Raistone的律師事務所Orrick甚至附上了一段與First Brands律師事務所Weil黑暗而滑稽的郵件交流:當被追問巨額資金的下落時,對方的回復只有一句冷冰冰的:

“我們不知道… 0元。 ”

至此,真相大白。 所謂的「沃爾瑪應收賬款」成了一張無法兌現的廢紙。 致命的結構設計與潛在的惡意行為交織,讓傑富瑞等一眾貸款方在破產法庭上的債權被標註為“或有”、“未清算”或“有爭議”,追償之路將無比艱難。

歷史的迴響:從安然到First Brands,“末日博士”盯上私募信貸

如果說First Brands的暴雷是一個教科書級的微觀案例,那麼華爾街傳奇空頭吉姆·查諾斯(Jim Chanos)則從宏觀視角發出了系統性的警告。 在他看來,這絕非孤立事件,而是整個私募信貸市場“皇帝新衣”被戳破的前兆。

“當下蓬勃發展的私募信貸市場,其運作模式與引爆2008年全球金融危機的次級抵押貸款如出一轍,”這位曾因精準做空能源巨頭安然而一戰成名的投資人斷言。

查諾斯將私募信貸市場形容為一個能變戲法的“神奇機器”:它向投資者承諾,通過承擔本應相對安全的優先債務風險,卻能獲得堪比高風險的股權投資回報。 見聞此前文章提及,一些私募信貸基金經理曾樂觀預計,在First Brands的有擔保庫存債務上,回報率竟可能超過50%。

“這種看似安全的投資所提供的高收益,本身就應該是第一個危險信號,”查諾斯一針見血。 他認為,超額回報並非源於價值創造,而是源於被精心隱藏的風險。 與2008年的次貸危機一樣,風險被隱藏在「資金來源和使用之間的多層結構」。中。 資金經過層層打包與轉手,最終的貸款人與實際的借款人之間被多個仲介隔開,底層資產的真實風險早已模糊不清。

First Brands的案例,讓查諾斯回想起了他職業生涯的頂點——做空安然。 兩者驚人地相似:都大量使用複雜的表外融資工具來隱藏債務、美化報表。 但如今的私募信貸比當年的安然更難看透。 安然作為上市公司,至少有公開財報的義務。 而First Brands是私人公司,其財務檔僅對簽署了保密協定的數百名貸款管理人開放,資訊被鎖在“密室”之內,無法接受公眾和市場的審視。

“我們很少有機會親眼目睹香腸是如何製作出來的。” 查諾斯評論道。

潘朵拉的魔盒已經打開

First Brands的倒塌,以及由此在華爾街引發的信任危機,撕開了一個高速增長、規模龐大卻又缺乏透明度的私募信貸市場的華麗外袍,露出了其內部脆弱甚至可能已經潰爛的結構。

從傑富瑞基金的致命設計,到查諾斯對整個行業的深刻洞察,歷史的迴響無處不在。 當追逐高收益的狂熱壓倒了對基本風險的敬畏,當金融創新演變為規避監管和隱藏風險的工具,危機的種子便已埋下。

First Brands事件打開了一個潘朵拉的魔盒。 隨著全球信貸週期的逆轉和經濟環境的惡化,對於投資者和監管者而言,真正的問題是:在這個巨大的「黑箱」中,還隱藏著多少類似的、尚未引爆的「定時炸彈」?

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。