2025年10月15日 08:53 市場資訊

資料來源:新浪財經

財聯社10月15日訊(編輯 瀟湘)在週一因哥倫布日假期休市一天后,美債收益率周二並未停下回落的腳步,10年期美債收益率盤中一度跌破4%關口,因對貿易緊張局勢的擔憂打擊了市場風險偏好,而美聯儲主席鮑威爾的言論則表明美聯儲仍將繼續降息。

行情數據顯示,指標美國10年期美債收益率週二下挫2.5個基點,至4.028%,盤中一度跌至3.998%的9月17日以來最低點。

其他各期限美債收益率也集體走低,其中2年期美債收益率跌3.54個基點報3.489%,3年期美債收益率跌4.70個基點報3.486%,5年期美債收益率跌4.17個基點報3.606%,30年期美債收益率跌0.67個基點報4.629%。

上週五,美國總統特朗普發出的最新關稅威脅,引發了全球市場的擔憂,避險情緒的升溫推動美債價格出現上漲。 BMO資本市場策略師Ian Lyngen和Vail Hartman在提及週一哥倫布日假期時表示:“我們很難想像,這個因假期縮短的一周不會被貿易戰的新聞頭條所困擾。 ”

不過,他們在一份報告中也補充道,「雖然我們堅持認為這最終將成為債券看漲的支撐,但我們也意識到出口管制和額外關稅可能會引發通脹。 」

在消息面上,國際貨幣基金組織週二上調了2025年全球經濟增長預期,稱關稅衝擊和金融狀況比預期溫和,但IMF同時也警告稱,若貿易戰再度升級,全球產出可能大幅放緩。

在IMF報告發佈后,美債收益率在盤中曾略有反彈。 Bryn Mawr Trust固定收益主管Jim Barnes表示,“IMF的數據讓市場認為,當前圍繞政府停擺和貿易前景的悲觀情緒可能會因美國經濟預期上調而有所緩解。 這是對事態發展的一種積極評價,市場剛剛扭轉了我們在IMF報告發佈前看到的一些與貿易有關的走勢。 ”

不過,這一幕很快又隨著鮑威爾隔夜略微鴿派的講話而逆轉。 鮑威爾週二表示,決策者將“逐次會議”決定是否進一步降息,而且美聯儲可能已接近結束量化緊縮政策。 鮑威爾在講話中並未刻意打壓市場普遍預期,即美聯儲可能在10月28日至29日的會議上再次降息。 他表示,自上次會議決定降息以來,經濟前景“並未發生太大變化”。

“鮑威爾的講話比我預期的更加鴿派。 他沒有說什麼突破性的話,但他確實比平時更強調了對就業市場放緩的擔憂,“MAI Capital Management駐紐約首席市場策略師Chris Grisanti表示。

由於美國政府關門已進入第14天,美國市場近來一直在應對經濟數據的空缺。 而本周也是美聯儲10月議息會議噤聲期前的最後一周。 隨著鮑威爾措辭偏於鴿派,目前市場對10月降息的押注無疑仍佔據明顯主流。

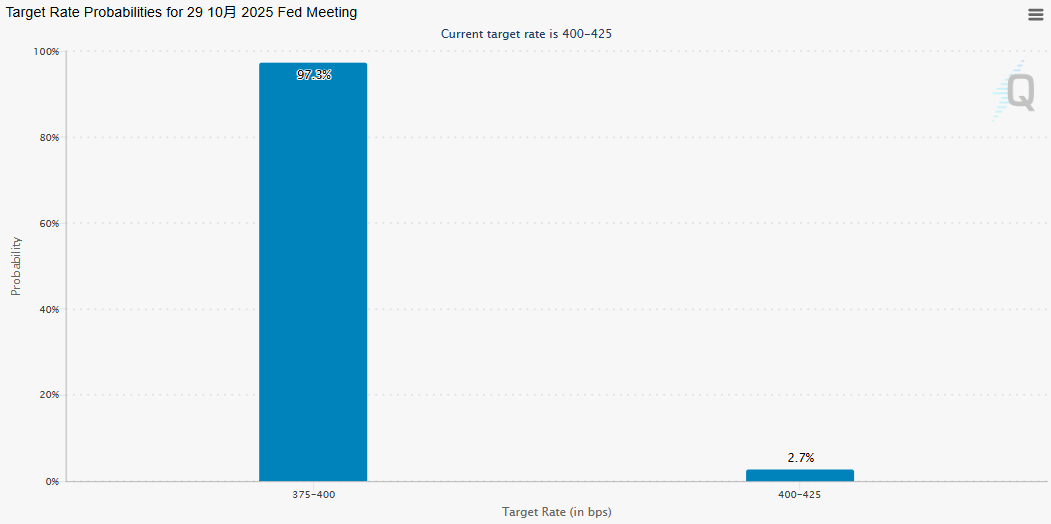

根據芝商所的FedWatch工具顯示,市場基本已確信美聯儲將在本月底的政策會議上降息——降息25個基點的概率高達97%。

美債市場會揮別「4時代」嗎?

而隨著10年期美債收益率盤中短暫跌穿4%關口,一些債市交易員也不免正再度心生遐想:這是否會是美債市場即將揮別「4時代」的徵兆?

摩根士丹利分析師團隊在上周發佈的一份報告中曾預計,10年期美國國債收益率高於4%的時代正接近尾聲。 投資者應當坦然接受並告別基準10年期美債收益率的“4字頭時代”。

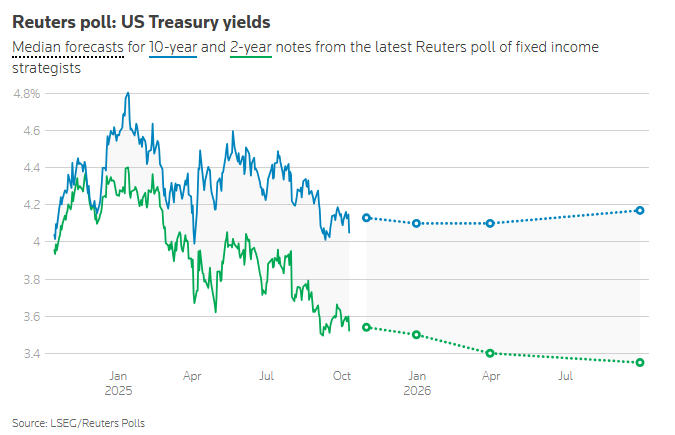

不過,對於這種看法,市場上顯然依舊有不少反對的聲音。 業內媒體上周對75名債券策略師進行的一份調查顯示,受訪者的預期中值認為10年期美債收益率三個月和六個月後將落在4.10%左右。 預計一年後仍將升至4.17%。 債券收益率與價格走勢相反。

由於美國經濟增長依然強勁,通脹率仍遠高於美聯儲2%的目標,許多分析師表示,目前的政策限制性不足以證明到2026年的五次降息是合理的——目前這些降息預期已被計入利率期貨。 他們警告稱,過早過多地放鬆政策可能會重新引發物價壓力,並在勞動力市場開始疲軟之際導致收益率飆升。

“我們預計長期收益率不會進一步大幅下跌,甚至根本不會下跌。 即使美聯儲降息,10年期美債收益率仍能保持在4%以上,這主要是因為通脹持續存在且整體經濟保持韌性,“嘉信理財金融研究中心固定收益策略師科林·馬丁表示。

調查中值還顯示,對利率更為敏感的兩年期美國國債收益率預計到年底將大致維持在目前的3.47%水準,並在六個月內降至3.40%,一年後降至3.35%。

如果實現,這將意味著收益率曲線逐漸變陡,10年期和2年期收益率之間的利差將從目前的約50個基點上升到2025年底的60個基點,一年後將達到82個基點,為2022年1月以來的最闊水準。