2025年11月04日 09:16 市場資訊

美元指數突破100大關,為8月1日來首次

華爾街見聞

周二,美元指數亞太時段一度突破100大關,為8月1日來首次。

(美元指數1分鐘圖)

本輪漲勢的核心驅動力(9.720, -0.20, -2.02%),源于美聯儲主席鮑威爾意外釋放的鷹派信號,叠加日本、歐洲等主要經濟體貨幣政策的相對疲軟,以及美國國內政治僵局帶來的避險需求共同作用。

此外,作為全球資產定價基石的10年期美國國債收益率飈升至4.11%,利率的快速上行直接為美元指數的走强提供了最堅實的基礎。

日元領跌非美貨幣,放大美元上行空間

美元的强勢是相對的,其上漲在很大程度上也得益于非美主要貨幣的疲軟,其中日元的表現尤為突出。

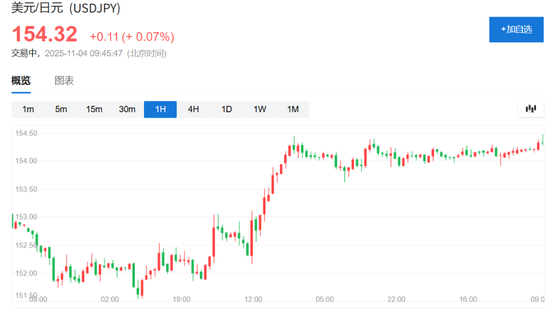

在上周的日本央行會議上,儘管通脹數據持續高于目標,但日本央行拒絕為12月加息提供明確指引,這一鴿派立場導致市場對日本央行收緊政策的預期迅速降溫,引發日元遭到拋售。

美元兌日元匯率因此從10月底的152水平進一步走高至154.32,日元的疲軟為美元指數的上行提供了重要助力。

同時歐元區經濟表現乏力,以及英國因生產力預測下調可能面臨200億英鎊財政缺口等風險,也共同壓制了歐元和英鎊,反向推高了美元。

此外據華爾街見聞,一個意想不到的因素是美國聯邦政府的持續關門。

這一政治僵局導致包括非農就業報告在內的一系列關鍵經濟數據延期發布,在市場上製造了「數據黑洞」。

在缺乏明確經濟基本面指引的情况下,市場不確定性增加,分析認為投資者更傾向于持有具備高流動性與高收益特性的美元資產以規避風險。

後續走勢聚焦美國經濟數據與日本央行政策

在突破100大關之後,美元的後續走勢將取决于兩大關鍵變量。

首先是美國政府重新開門後發布的經濟數據,尤其是就業和通脹指標。目前已有三位美聯儲官員公開表示反對進一步降息,理由是勞動力市場依然平衡且通脹過高。

因此,積壓數據的好壞將直接影響美聯儲12月的决策,幷决定此輪美元漲勢能否持續。政府重啓的時間點將直接影響數據的完整性,進而影響政策可見度。

其次,市場將密切關注非美貨幣的動向,特別是日本當局對日元貶值的容忍底綫。

日本財務大臣片山皋月已發表口頭干預,表示正以「高度緊急」的態度關注匯率的「單邊、快速波動」。

若美元兌日元匯率快速觸及155等關鍵心理價位,可能引發日本央行直接入市干預,届時將對美元指數的强勢構成壓力。

分析認為從技術角度來看,美元指數已逼近200日均綫阻力價位,短綫存在調整概率。

(美元指數日綫圖,藍綫為200日均綫)

責任編輯:于健 SF069