2025年11月06日 08:53 市場資訊

美債慘遭拋售!美國財政部暗示未來將擴大長債發行規模

財聯社11月6日訊(編輯 瀟湘)美國國債價格周三(11月5日)全綫下跌,因美國財政部暗示未來將擴大長債發行規模,而美國經濟呈現出的韌性則進一步削弱了美聯儲12月降息的可能性。

行情數據顯示,各期限美債收益率隔夜普遍上漲了5-8個基點。其中,2年期美債收益率漲5.99個基點報3.630%,5年期美債收益率漲7.30個基點報3.764%,10年期美債收益率漲7.78個基點報4.159%,30年期美債收益率漲7.31個基點報4.737%。

美國財政部在當天公布的季度再融資聲明中宣布,預計在「至少接下來的幾個季度」裏,將維持中長期固定利率附息國債和浮動利率國債的標售規模不變,這一措辭與前幾個季度的聲明相比並未改變。

然而,財政部在最新聲明中還補充稱,展望未來,財政部已開始初步考慮未來增加附息國債和浮動利率國債的標售規模,重點是評估長期需求趨勢,以及評估不同發行結構的潜在成本與風險。

在美國政府釋放出擴大拍賣規模的信號後,美債價格盤中應聲下跌,收益率則快速攀升。

儘管交易員們此前已預期美國財政部會在某個時候開始為增加長期債券的發行鋪路——鑒于政府持續維持著歷史性的巨額財政赤字推高了整體債務負擔,但財政部周三的聲明顯然仍出人意料。

美國財政部長貝森特此前曾表示,他傾向于在國債價格較低的情况下避免政府鎖定更高的借貸成本——這意味著更為依賴于短期債券融資。一些華爾街公司因而推遲了對何時增加長期債券發行量的預測。然而,根據周三的聲明,貝森特現在却可能已打算在2026年就調轉槍頭。

富國銀行策略師安杰洛·馬諾拉托斯表示:「利率市場可能對財政部考慮未來提高中長期附息債券發行的額外指引作出了反應。該指引基本排除了削减發行的可能性,並引發市場擔憂財政部可能最早在2026年11月增加債券發行規模。」

道明證券利率策略師Jan Nevruzi在談到再融資公告時也指出,「與市場預期相比,公告在一定程度上略顯鷹派。」

他稱,「我們並不認同他們會削减標售規模的說法,但確實此前有這方面的傳言……而事實上,他們完全逆轉了方向,初步考慮增加未來附息國債和浮動利率國債的標售規模。」

經濟數據進一步削减降息預期

除了美國財政部的季度再融資聲明外,周三一系列好于預期的美國經濟數據表現,也令美債承壓。

周三公布的「小非農」ADP就業報告顯示,10月美國私營就業崗位增加了4.2萬個,高于媒體調查經濟學家此前預測的2.2萬個。9月就業降幅也修正至减少2.9萬個,好于上月最初報告的水平。

由于美國勞工部官方非農就業數據近來因政府停擺而空缺,投資者和美聯儲决策者目前正更為依賴ADP等替代數據來源。

Lombard Odier資產管理公司宏觀多資產團隊主管Florian Ielpo表示,「這份就業報告應能緩解美聯儲對勞動力市場惡化的擔憂。」他預計美債收益率將在4.00%至4.25%區間「長期徘徊」。

美國供應管理協會(ISM)當天公布的數據同樣顯示,10月其非製造業采購經理人指數(PMI)升至52.4,高于9月的50.0,也强于經濟學家此前預測的50.8。服務業占美國經濟活動的三分之二以上。

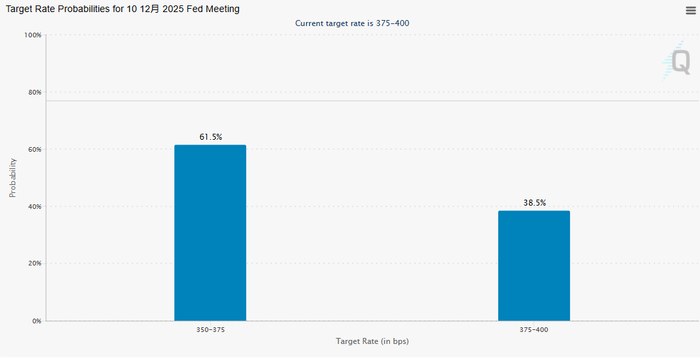

上述美國經濟顯現的强勁迹象,進一步削弱了市場對美聯儲决策者在12月會議上將連續第三次降息的預期。芝商所的美聯儲觀察工具顯示,利率期貨交易員最新預計美聯儲在12月的下次政策會議上降息25個基點的概率為61%,低于數據公布前的約70%。

牛津經濟研究院高級經濟學家Matthew Martin在一份報告中指出,「我們認為,美聯儲連續兩次降息已為勞動力市場提供了足够的支撑,因此在接下來的兩次會議上維持利率不變。」

與此同時,隨著美國最高法院周三開始審理特朗普全面關稅政策合法性一案,美債市場也面臨著遭遇進一步拋售的風險。關稅政策此前推動美國聯邦政府收入激增,助力縮小了截至9月30日財政年度的赤字,但一旦最高法院裁决認定特朗普關稅非法,關稅收入减少的前景可能導致美政府預算赤字擴大,並最終導致美債供應激增。

「最高法院今天進行的口頭辯論提醒大家,這個問題仍然存在,而且其影響幾乎是非此即彼的,」B. Riley Wealth首席市場策略師Art Hogan表示。

RJ O‘Brien董事總經理John Brady指出:「若關稅政策被推翻,10年期和30年期美債將極易遭遇猛烈下跌。届時市場將面臨遠不如當前理想的財政赤字狀况」。

責任編輯:郭建